复必泰:对领先递送技术的理解与提前布局;

安可坦:以创新驱动公司营业收入增长潜力;

艾乐妥:权衡风险与收益后的让步;

肺炎疫苗“沛儿”与恩利:坚定生物制剂转型战略;

爱博新:既着眼于当下,又放眼于未来;

尚杰:奠定了创新的“公-私模式”合作基础。

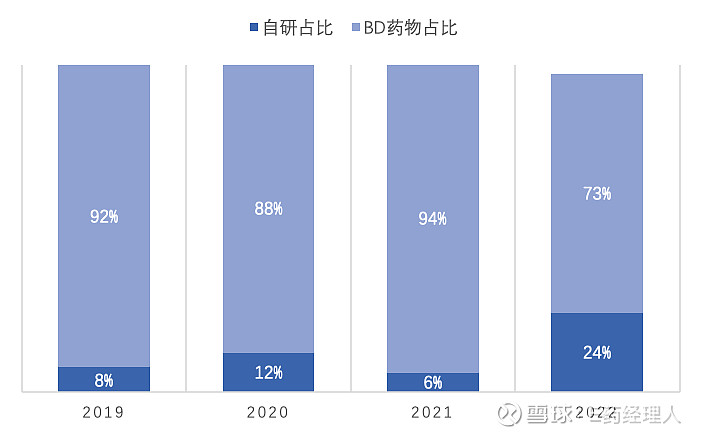

作为公司业务发展的一种重要手段,BD 越来越多的被中国制药企业所熟知并应用。随着医药行业竞争越来越激励的情况下,医药企业对于 BD 越来越重视,并将 BD 能力作为继研发能力和商业化能力之后,驱动公司增长的第三大核心能力。许多医药企业甚至绝大多数营收来自于引进的产品,其中不乏国际大药企的身影。

全球老牌制药龙头企业辉瑞在行业中一直享有盛名。2022年营业收入达到1003亿美金,拥有近 2400亿美元市值,以及全球近 2 万人的研发团队,其收入却绝大多来自于外部 BD 的产品(广义BD,包括投资并购等)。2019-2021年,在辉瑞销售收入排名前十的产品中,约90%的产品为外延并购的产品,而2022年,由于Paxlovid新冠治疗药物的成功,使得自研产品收入占比有所提升。可以看到 BD 能力确实可以作为驱动药企发展的动力之一,并助力公司完成战略转型。

图:超过一半营业收入来自于引进产品

图:2022年辉瑞营业收入前十的产品

注:与蓝皮书中数据不一致,系根据辉瑞公司2022年报整理所得,部分药物总计销售收入需考虑商业化销售分成因素

注:与蓝皮书中数据不一致,系根据辉瑞公司2022年报整理所得,部分药物总计销售收入需考虑商业化销售分成因素

复必泰

复必泰 (Comirnaty) 是由德国生物新技术公司(BioNTech)和辉瑞共同开发的一种新冠病毒感染性疾病(COVID-19)疫苗。它由编码新冠病毒(SARS-CoV-2)的突变针刺蛋白(S蛋白)的核苷修饰的mRNA组成,并被封装在脂质纳米颗粒中。将S蛋白的mRNA注入人体后,人体会直接进行翻译,来形成相应的抗原蛋白,从而诱导机体产生特异性免疫应答,达到对新冠预防免疫的作用。

图:mRNA新冠疫苗作用机制

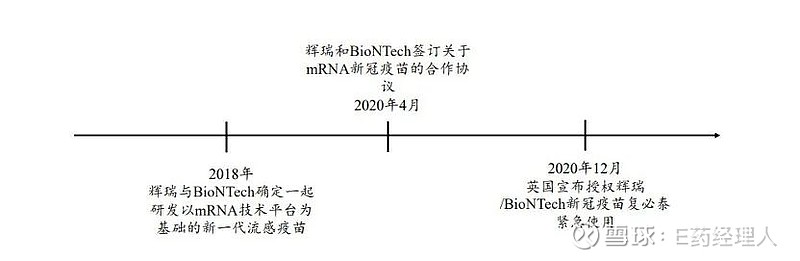

早在2018年,辉瑞公司便锁定了开发新型mRNA疫苗的BioNTech公司,并决定共同研发以mRNA技术平台为基础的新一代流感疫苗,辉瑞公司以1.2亿美元首付款,以及不超过3.05亿美元的里程碑费用促成了当时的合作。BioNTech作为一家没有商业化产品的技术平台型公司,辉瑞能够以39%的现金比完成此项交易,可以看得出辉瑞高层对于新技术路线疫苗的长远眼光。

2020年4月,辉瑞和BioNTech签订了mRNA新冠疫苗的合作协议。BioNTech从辉瑞处收到了7200万美元的预付款,并有资格获得未来里程碑付款的额外5.63亿美元,总对价约为6.36亿美元。此外,辉瑞通过购买公司股权向BioNTech提供1.13亿美元的现金(使辉瑞当时对BioNTech的总所有权达到约2.3%)。根据合作协议,双方同意分摊所有开发成本和利润,但辉瑞同意预先支付所有这些成本费用。如果项目失败,辉瑞将独自承担所有损失。如果项目成功,BioNTech将从产品商业化的利润中向辉瑞偿还其开发成本份额,最终在2020年12月,英国宣布授权辉瑞/BioNTech新冠疫苗复必泰紧急使用。在一系列合作中,辉瑞展现出公司对先进技术的深入理解与对合作的包容性。

安可坦

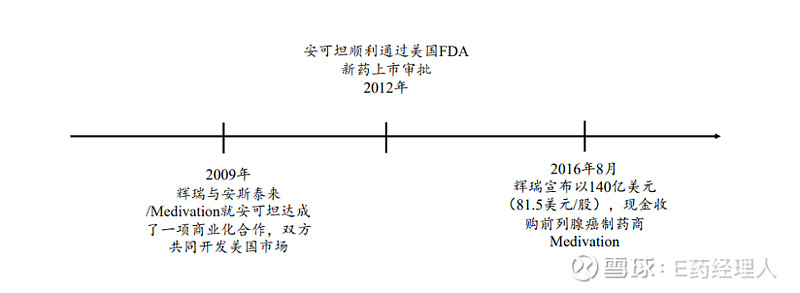

2009年10月,麦迪韦逊(Medivation)宣布与安斯泰来达成关于安可坦(Xtandi)的产品授权合作,以首付款1.1亿美元以及6.55亿美元里程碑费用的方式,将海外权益和50%美国权益受让给安斯泰来,同时拥有两位数的销售分成。同时,辉瑞与安斯泰来就安可坦宣布达成了一项商业化合作,双方共同开发美国市场,安斯泰来负责提供生产,监管合规以及除美国外其他国家和地区的商业化活动。2012年,安可坦顺利通过美国FDA新药上市审批,治疗转移性去势敏感性前列腺癌。2016年8月,辉瑞宣布以140亿美元(81.5美元/股),现金收购前列腺癌制药商Medivation,此举巩固了辉瑞在肿瘤用药市场的地位,同时符合辉瑞当时提出的战略,以创新驱动公司营业收入增长潜力。

图:关于安可坦的里程碑时间线

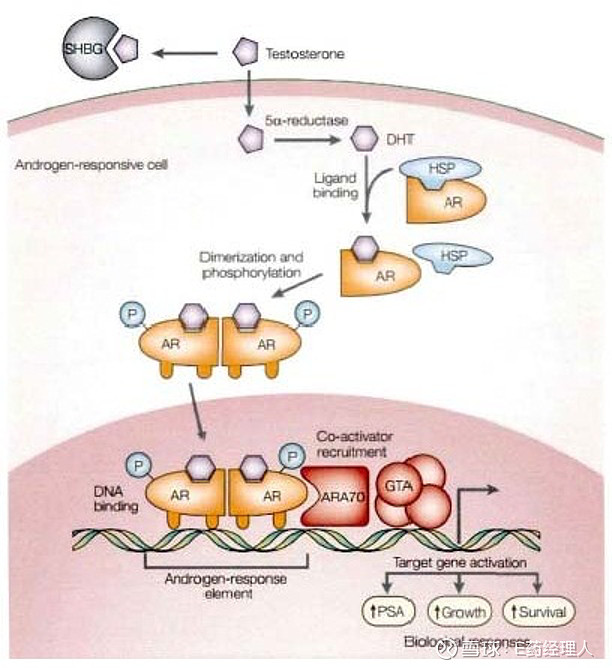

安可坦(恩扎卢胺/恩杂鲁胺)是第二代雄激素受体(AR)抑制剂,能在多个步骤阻止肿瘤细胞内部雄激素受体的信号通路,如竞争性抑制雄激素与雄激素受体的结合,抑制核易位的雄激素受体以及抑制雄激素受体与DNA发生作用。相较于第一代AR抑制剂,安可坦具有更高的雄激素受体亲和力,对741位色氨酸突变为半肤氨酸突变型雄激素受体也具有较好的拮抗活性,并且不促进雄激素受体向核的迁移。

图:雄激素受体(AR)信号通路

肺炎疫苗“沛儿”& 恩利

提到辉瑞的肺炎疫苗“沛儿”(Prevnar)与恩利(Enbrel),不得不提本世纪最大的并购案之一,辉瑞收购惠氏(Wyeth)。在2009年初,辉瑞以680亿美元的对价收购惠氏,标志着公司正式向生物制剂领域的转型。这个收购案的时间点同样耐人寻味:在次贷危机爆发后,制药巨头辉瑞仍坚持以高昂的代价涉足到一个崭新的领域,可见其管理层的战略决心。

对于辉瑞而言,惠氏是一个优质的并购标的:在售产品方面,惠氏拥有全球销售额最高的7价肺炎疫苗“沛儿”(2008年全球销售额约27亿美元)以及在全球处方药市场销售额排名第5的TNF拮抗剂恩利(2008年全球销售额约38亿美元);技术平台方面,惠氏拥有投资超20亿美元建成的全球最大的生物技术药物生产基地,格兰治堡生物技术基地,在蛋白技术和供应体系建设方面也颇有深厚的积累。

虽然短期内,沛儿疫苗并没有给辉瑞带来可观收益,直到2014年9月,美国疾病控制和预防中心(CDC)的下属机构,免疫实践咨询委员会(ACIP)建议65岁及以上年龄的人应接种沛儿13疫苗才拉动后续两年重大增长。但正是通过这笔交易,奠定了辉瑞在生物制品领域的研、产、销基础。

目前,辉瑞的“沛儿”肺炎新一代疫苗, Prevnar 20(肺炎球菌20价结合疫苗),已在美国获批,用于预防18岁以上人群由疫苗中肺炎链球菌血清型引起的侵袭性疾病和肺炎,其中涵盖了“沛儿”13(Prevnar 13)所包含的13种血清型以及7种新的血清型。

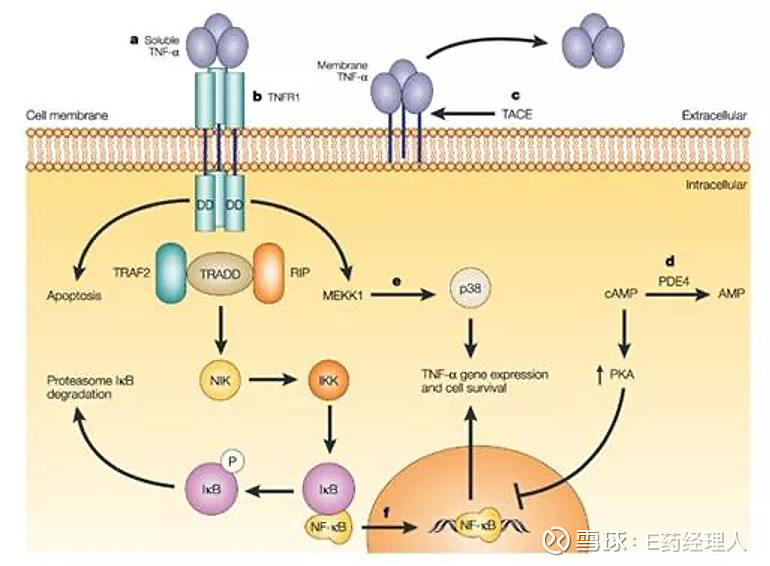

恩利(注射用依那西普)为融合蛋白类肿瘤坏死因子α(TNF-α)抑制剂,是全球最早上市的TNF-α抑制剂之一。在安全性方面,相较于其他同靶向药物,依那西普被国内外指南一致推荐用于具有结核高风险因素患者。

图:TNF-α信号通路

艾乐妥

艾乐妥(Eliquis,阿哌沙班)是百时美施贵宝(BMS)和辉瑞联合研发的一种可逆的、高选择性直接Xa因子抑制剂,属于新型口服抗凝药物,适用于髋关节或膝关节择期置换术的成年患者,预防静脉血栓栓塞事件。凝血因子Xa是一个维生素K依赖的丝氨酸蛋白酶,其占据了凝血瀑布反应中的中心位置,可以由内源性和外源性凝血途径激活。艾乐妥可直接抑制凝血因子Xa,阻断凝血级联过程中凝血酶原转化成凝血酶。

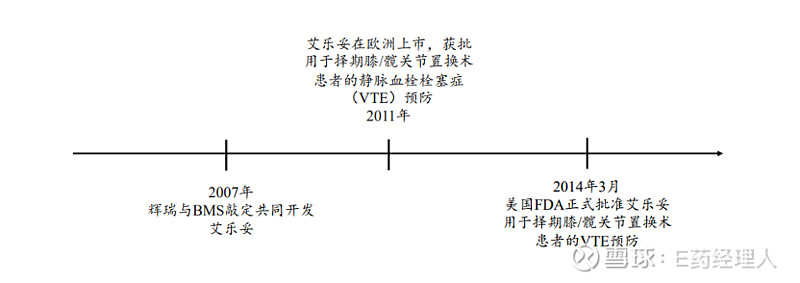

辉瑞与BMS关于艾乐妥最初的合作开始于2007年,条款包括2.5亿美元的首付款,以及7.5亿美元的里程碑付款,共计10亿美元对价。辉瑞承诺将对2007年1月1日后所有计划开发成本出资60%,百时美施贵宝将出资40%。2011年艾乐妥在欧洲上市,获批用于择期膝/髋关节置换术患者的静脉血栓栓塞症(VTE)预防,2012年底,欧洲、加拿大、日本和美国药品监管部门先后批准艾乐妥用于房颤卒中和体循环栓塞预防。2014年3月,美国FDA正式批准艾乐妥用于择期膝/髋关节置换术患者的VTE预防。

图:关于艾乐妥的里程碑时间线

爱博新

爱博新

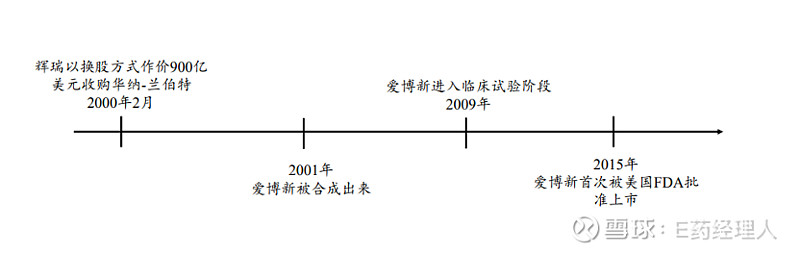

本世纪初的辉瑞与华纳-兰伯特并购案中,人们的关注点似乎都聚焦到了立普妥(Lipitor,阿托伐他汀)这款降脂药的市场潜力,而忽视了对于爱博新(Ibrance,哌柏西利)的关注。事实上,这款First-in-class的周期蛋白依赖性激酶4/6(CDK4/6)抑制剂用于治疗乳腺癌的药物同样有着巨大的商业潜力,虽然这款药物在2001年就已经被合成出来,2009年才进入临床,2015年才首次被美国FDA批准上市,用于治疗ER+/HER2-晚期乳腺癌,但截至2022年,仍然可以收获超过51亿美元的销售收入。

早在20世纪90年代末,华纳-兰伯特与辉瑞公司结成联盟,将其药物立普妥推向市场,该药物于1997年上市,在之后的一年便取得了美国国内10亿美元的销售额。2000年2月,辉瑞与华纳-兰伯特签订并购协议,以换股方式作价900亿美元对其收购。并购华纳-兰伯特后,辉瑞获得了重磅药物立普妥(1999年销售额约38亿美元)。

图:辉瑞关于爱博新后续成果转化

尚杰

尚杰

尚杰(Xeljanz,托法替布)同样是First-in-class JAK抑制剂,主要高选择性抑制JAK3,同时对JAK1,JAK2也起到抑制作用。JAK是一种细胞内非受体酪氨酸激酶家族,介导细胞膜上的细胞因子或生长因子受体相互作用而产生的信号传导,从而影响细胞造血功能和免疫细胞功能。

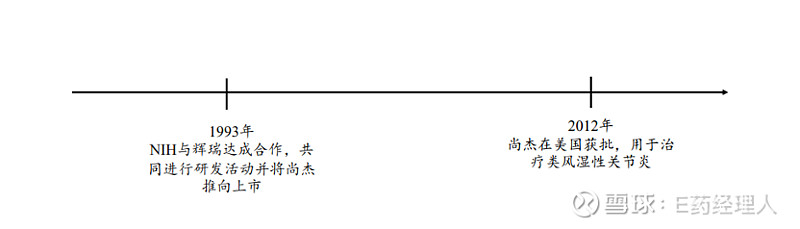

早在1993年,美国国立卫生研究院(NIH)的研究员John J. O'Shea博士及其科研团队发现了JAK3蛋白并确定了其在炎症中的作用,在得知辉瑞正在寻找药物靶点来解决自身免疫和移植排斥反应后,NIH与辉瑞达成了具有创新意义的“公-私模式”合作,共同进行研发活动并将这款药物推向上市。最终,这款小分子靶向口服药于2012年在美国获批,用于治疗类风湿性关节炎。

图:辉瑞开创具有创新意义的“公-私模式”合作

注:以上内容为《中国医药上市公司BD蓝皮书》节选内容适度延申,数据差异系根据公司披露情况进行更新

欢迎扫码加入医药产业BD交流群:

如需更多信息,请扫码添加微信联系我们: