“新股透视”公众号专注各类低风险投资机会,港美股打新、可转债打新、可转债抢权埋伏、基金定投等。免费分享投资机会,分析思路以及新股策略等。如果你认为文章有用请多多点赞和分享,你的点赞分享是我更新的动力。本人坚持免费分享,不做收费群、收费星球等

股份代码:02177

招股时间:2021-6-28——2021-7-02日中午12:00

公布结果:2021-7-9

上市日期:2021-7-12

计息日:7天

招股区间:11.86-15.35港元

入场费:3100.93元(200股/手)

乙组入场费:543万

市值:19亿—25亿

发行PE(TTM):亏损

香港发售股份数目:306.92万股(不回拨的话甲乙组各7673手,有超额配售权)

回拨机制:15<,回拨10%;>15,<50,回拨30%;>50,<100,回拨40%;>100,回拨50%。顶格回拨后甲乙组各获分38365手

基石投资者:中间价计22.13%

保荐人:中金

稳价人:中金

专注日本消费品产品代运营

优趣汇控股有限公司是中国领先的品牌电子商务零售及批发解决方案提供商,战略性地专注于日本品牌快速消费品,其中包括美妆产品及个人护理产品。根据灼识咨询报告,优趣汇于2019年自海外快速消费品品牌电子商务服务中获得GMV人民币40亿元,市场份额为1.2%,位列中国海外快速消费品品牌电子商务服务市场的第十名。根据同一数据源,按2019年通过电子商务渠道在中国出售的日本品牌快速消费品以GMV计,优趣汇是中国排名第一的品牌电子商务解决方案提供商,市场占有率为5.5%!

优趣汇的五大主要合作方(即资生堂、尤妮佳、TCI集团、小林及盛势达)也是其客户。

优趣汇的商业模式

优趣汇的商业模式是充当知名品牌与客户之前的桥梁。优趣汇的两大主要收入来源分别是:商品销售及服务。商品销售收入来自两种模式,即B2B模式及B2C模式。服务包括向客户提供在线运营服务和数字营销服务。 $朝聚眼科(02219)$

B2C模式指的是优趣汇向选定的品牌合作伙伴购买产品,管理中国及跨境供应链,通过全渠道营销识别及接触目标客户,并通过其所经营的网店向客户出售产品。

B2B模式是向电子商务平台或其他分销商出售产品,该等电子商务平台或分销商将产品售予客户。

除以上两种模式外,优趣汇也向品牌合作伙伴或其他客户提供解决方案并收取服务费,称之为服务费盈利模式,以作为B2B、B2C模式的补充。 $康诺亚-B(02162)$

财务数据

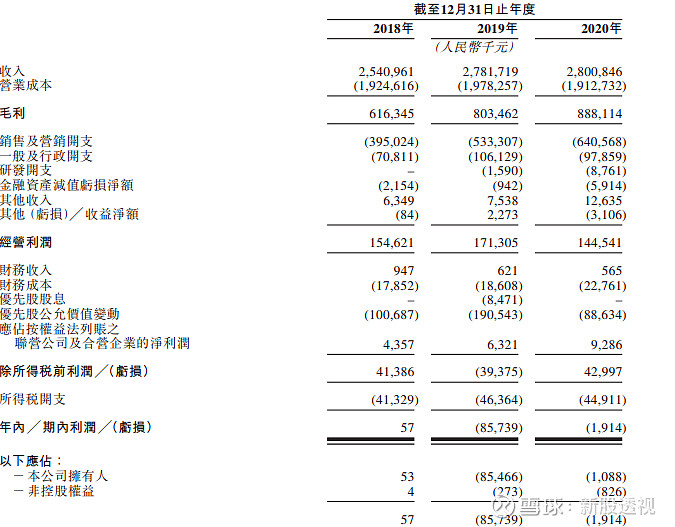

据招股书显示,公司收入由2018年的25.41亿元增加至2019年的27.817亿元,并进一步增至2020年的28.008亿元。毛利由2018年的6.163亿元增加至2019年的8.035亿元,并进一步增加至2020年的8.881亿元。

截至2020年末,优趣汇尚未实现盈利,仍处于亏损状态。报告期内,其净利润分别为 5.7万元、-8,573.9万元、-191.4万元。不过,其经调整后的净利润分别为1.12亿元、1.39亿元与1.07亿元。其中,2020年较2019年下滑约23%。

基石投资者

碧桂园服务(06098)附属公司碧桂园物业香港控股有限公司、Kobayashi Pharmaceutical Co., Ltd.及Unicharm Corporation分别认购金额为1000万美元、100万美元及91万美元。中间价计占比22.13%

同行比较

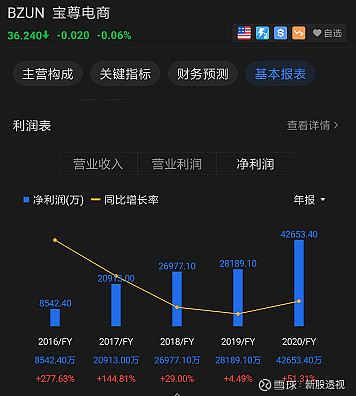

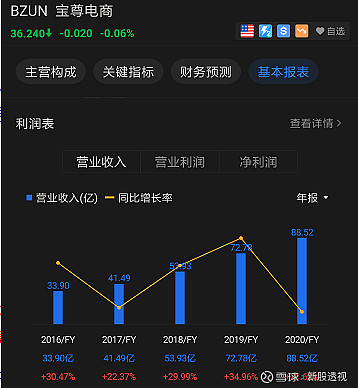

目前优趣汇的主要竞争对手是宝尊电商。对比来说,宝尊电商的各项财务数据均优于优趣汇。2020年宝尊电商的营收增长21.6%,净利润增长51%。反观优趣汇2020年营收增长已经停滞,净利润则出现大幅下滑23%。

即便宝尊电商数据远优于优趣汇,也难以吸引资本的关注,其股价呈现震荡的走势。这样看优趣汇更显得鸡肋,料上市后的表面一般。 $优趣汇控股(02177)$

打新分析

⑴小市值公司,上限定价也只有25亿,小市值公司难以吸引长线资金关注。

②招股区间比较宽,上下限达30%

③财务数据难看,营收增长停滞,净利润大幅下滑

④后面有几支好股马上招股了,优趣汇放弃申购