新股回顾

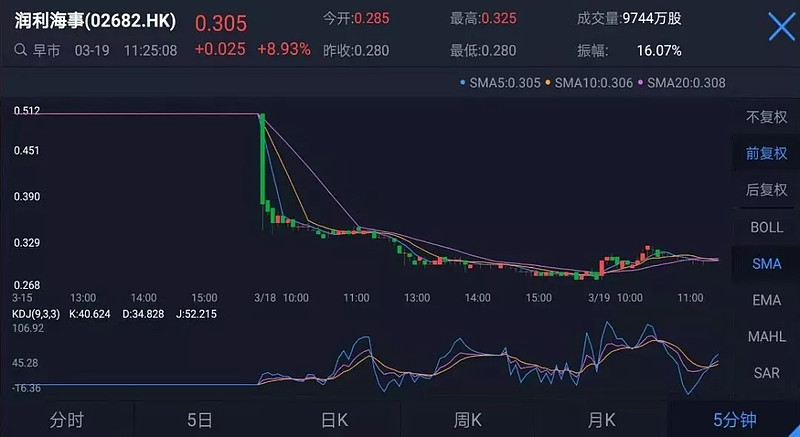

润利海事今年上市以来最大的深海巨坑。昨天第一天上市就狂跌43%,简直是丧心病狂。瑟瑟发抖的同时感慨幸亏没头脑发热去申购。润利海事把大部分股份都倒给了广大普通投资者,套路之深,让人摸不着头脑。侧面也反应出香港小票的风格,基本都有机构在场内勾兑,所以大家千万不要去和利益集团较劲。作为普通投资人最大的优势就是灵活,一定要把自己的优势用好,否则优势就变劣势了。

本期新股分析

中智全球

公司经营就医疗护理行业合规性及安保目的而设的资格认证平台,根据机构报告,于2017年按付费会员人数及供应商资格认证收益计,我们的平台于美国供应商资格认证市场中遥遥领 先 。 我们的平台根据医疗场所(「 医疗场所」,包括医院及提供医疗护理服务的其他类别地点)的不同要求收集 、 处理及核实数据及资料 ,务求令有关数据及资料值得信赖,从而确定会员是否符合要求。我们的平台目前主要提供两大服务:供应商资格认证解决方案及医疗资格认证解决方案 。

招股信息 孖展及中签率

孖展及中签率中智全球公开发售809万股,每手500股,共,16180手。大约30亿左右的市值在主板算是中等水平,打新资金对这类股票申购热情并不很强,估计一手中签率很大可能又是100%。截止目前孖展倍数尚未足额,还有2.5天截止申购!

打新分析中智全球虽然归在了医疗保健行业,不过和医疗保健并没有直接关系。是一家以互联网和云计算为主的医疗场所与供应商资格认证的第三方服务机构。服务机构最大的特点是毛利率高,中智全球的招股说明书也披露了其毛利率高达95%,简直惊人。虽然毛利率奇高,但这几年从营收上看没有出现很大增长表现稳定。翻了一下中信里昂的保荐记录跌多涨少。公司有绿鞋,30亿左右的市值,大概45倍的市盈率还是有些偏高,所以这次还是不建议大家申购了!

康希诺生物-B

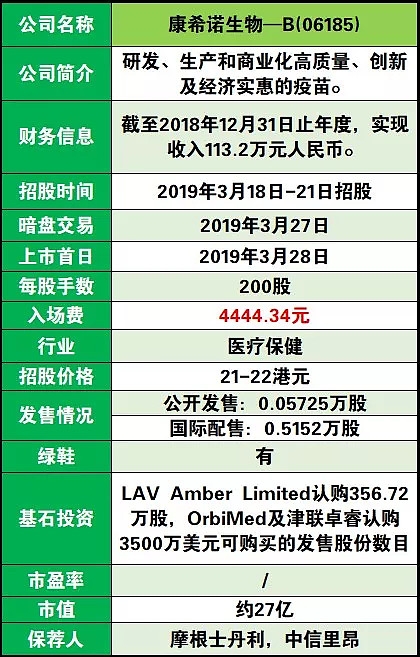

康希诺生物-B

公司使命是研发、生产和商业化高质量、创新及经济实惠的疫苗。公司的疫苗产品线在战略上旨在针对中国庞大且供不应求的市场,可总结为三个类别:(i)全球创新疫苗(如Ad5-EBOV、我们的在研结核病加强疫苗及在研PBPV),以迎合中国尚未满足的医疗需求;(ii)研发潜在的中国首创疫苗,凭藉质量更高的世界级疫苗取代现时的主流疫苗(如我们的在研DTcP疫苗及在研MCV4);及(iii)研发出与中国市场的进口产品竞争的中国潜在最佳疫苗(如我们的在研PCV13i)。

招股信息

孖展及中签率

康希诺生物-B公开发售575.52万股,每手200股,共28626手,康希诺生物在生物医药股里算是小市值了,之前上的生物医药股一手中签率基本都是100%,康希诺也大概率是100%的中签率,这和行业性质还是有很大的关系的。截止目前孖展倍数尚未足额,还有2.5天截止申购!

打新分析康希诺生物-B是今年第二只生物医药个股,上一只是基石药业。很多朋友在基石药业上大赚不少。不过港股打新老手应该知道,生物医药股真正表现开始变好是从君实生物-B开始的。君实生物之前的生物医药个股上市首日几乎无一幸免,悉数下跌。所以当时有人总结-B的股票都不能碰,直到后来君实首日大涨,大家才开始对生物医药的新股改变态度。接着就是今年初上市的基石药业也出现上涨,给大家造成打生物医药股能赚钱的感觉,云飞觉得对于生物医药的股票还是要注意风险。康希诺生物-B,市值和行业内其他公司比较市值小,保荐人是大摩和中信里昂,类似新经济,互联网,生物医药这样的公司都由国际大行们联席保荐的。而且这类公司上市前业绩大多都处于亏损,所以无法准确估值。值得说的是康希诺基石和绿鞋都有,也算做足了功夫。这次我们也推荐大家参与申购!

免责声明

本文内容只做信息提供,并不构成买卖建议或任何要约或购入或售出或其他方式的交易,亦不代表本公众号的立场。本文内容中提供的信息是根据刊出时根据可靠及准确之资料来源进行编制的,本公众号竭力确保所提供信息的准确和可靠度,但不能保证其绝对准确和可靠,且亦不会承担任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权犯下的责任或合约责任又或其他责任)