各位球友,以下是$晨星(MORN)$ 对$招商大盘蓝筹股票(F217010)$ 的分析。希望大家能从中了解晨星在基金研究过程中所关注的问题,从而更好地选择适合自身风险承受能力的基金产品!

一、基本信息

基金代码:217010

基准指数:沪深300相对成长指数

报告日期:2024-06-27

01 基本资料

二、投资策略与组合特征

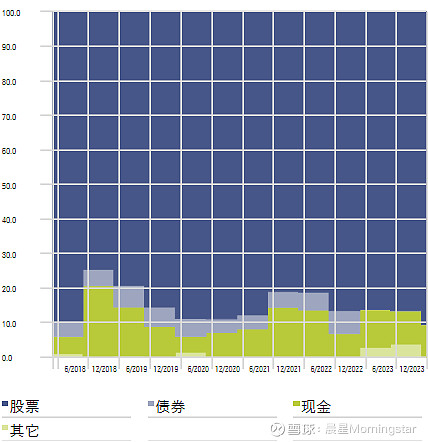

02 资产配置(%)

起止日期:2017/12/01 到 2023/12/31

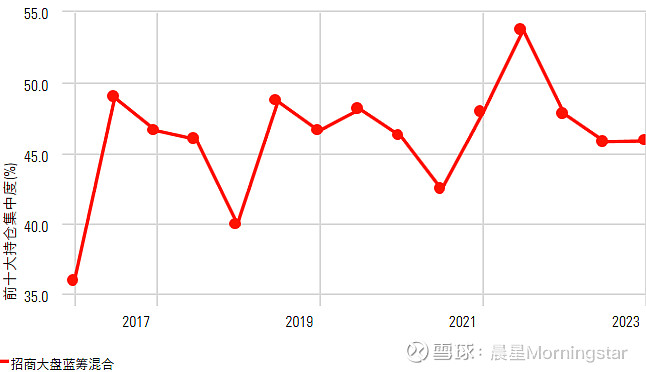

03 前十大股票持仓(%)

起止日期:2016/07/01 到 2023/12/31 (现任基金经理任期以来,下同)

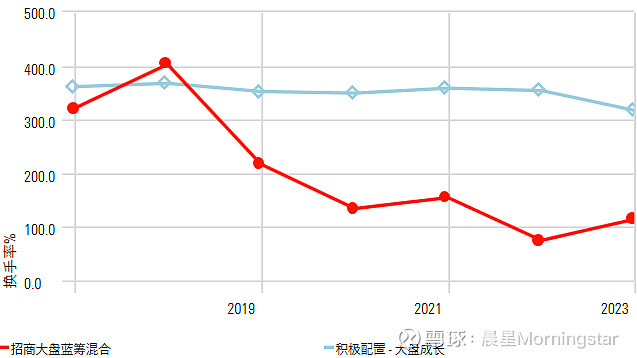

04股票历史换手率(%)

起止日期: 2017/01/01 到 2023/12/31

05 持仓风格追踪

起止日期:2016/12/31 到 2023/12/31

注释:

持仓风格趋势反映了过往期间股票持仓的风格分布,由远至近分别用从小到大的红色圆点表示。图中红点越集中,意味着基金风格越稳定,反之分布较为分散意味着该期间基金风格有所漂移。根据中国公募基金半年报及年报的全持仓数据计算。

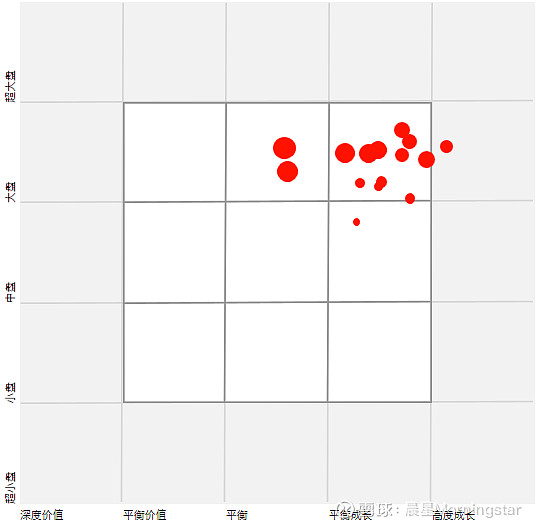

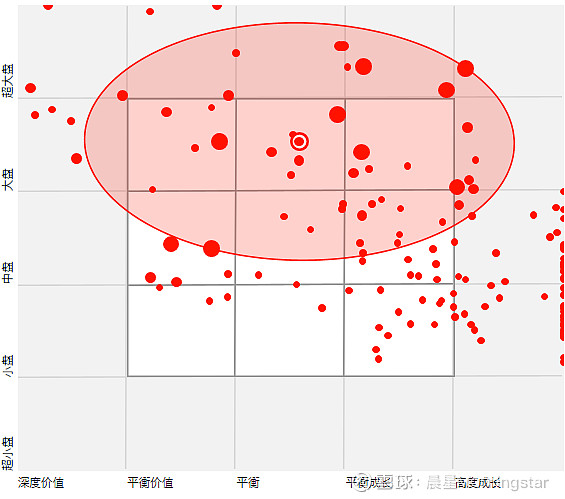

06 持仓风格图

投资组合日期: 2023/12/31

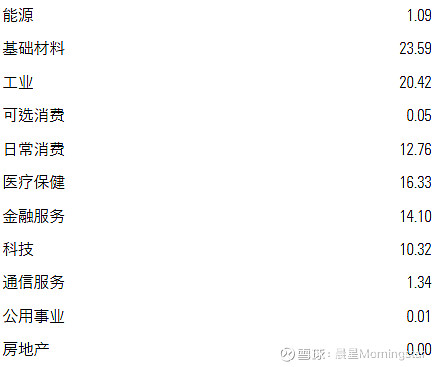

07 持仓风格图行业分布(%)

投资组合日期: 2023/12/31

三、业绩与风险

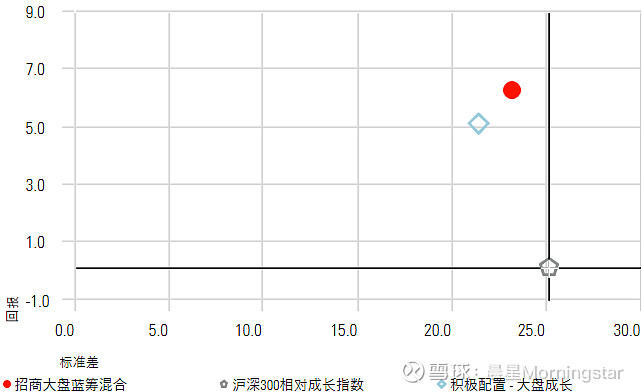

08 风险回报(%)

起止日期:2016/07/01 到 2024/05/31 (现任基金经理任期以来,下同)

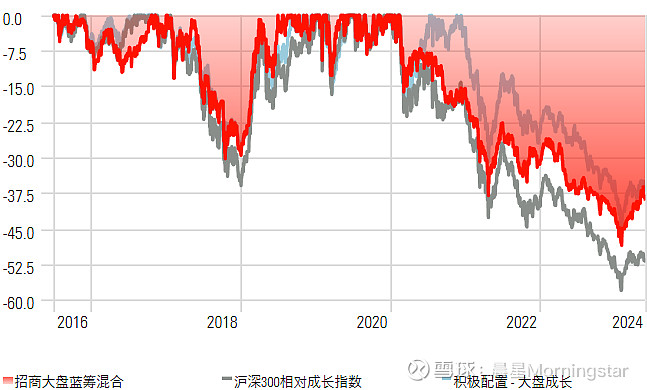

09 回撤(%)

起止日期: 2016/07/01 到 2024/05/31

10 累计收益率(%)

时间段:2016/07/01 到 2024/05/31

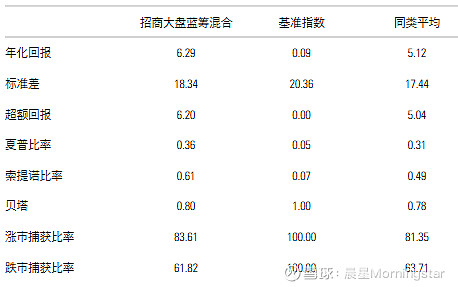

11 风险业绩指标(%)

起止日期: 2016/07/01 到 2024/05/31

四、晨星观点

招商大盘蓝筹混合在基金经理投资能力以及投资流程方面均在同类基金中具备一定的比较优势,历史在一个完整市场周期中通过较好的选股整体为投资者创造了较好的风险调整后收益。整体而言,我们认为该基金适合成长股投资者作为基金组合中的核心配置。

风险提示:基于该基金偏成长的投资风格,我们认为该基金在成长行情下易取得较好的回报,而在价值行情下有表现落后的风险。

基金经理郭锐先生于2016年7月开始管理该基金,他具备16年证券从业经验和10年公募基金管理经验,属于业内投研经验较为丰富的基金经理。郭锐先生历史研究钢铁、有色、建筑建材等周期行业出身,通过多年的组合管理,他也逐步拓展了自身在医药、建筑材料、机械设备、新能源车、光伏、TMT等行业的能力圈,历史在这些行业均展现出较强的选股能力。郭锐先生是一位注重基本面研究且善于反思的基金经理,他对组合中的个股都有很清晰的定位和较为深入的理解,而且对自己的能力圈也有相对清晰的认识,他坚持在能力圈范围内做投资的同时也在不断地拓展自己的能力圈。基金经理在公司没有担任其他的行政职务,目前采用复制策略独立管理7只产品,截至2023年末合计管理规模为37亿左右。招商较为丰富的研究资源能为基金经理在个股挖掘层面提供一定的研究支持。

该基金以在控制风险的前提下为投资者谋求资本的长期增值为目标,基金经理以成长风格为主,也会灵活把握价值股的投资机会。他采用自下而上选择成长股为主的投资方法,倾向于在5年的时间维度下,寻找未来增长空间相对较大、竞争优势相对突出、产品相对稳定的企业,以相对合理的价格买入持有,以分享企业长期业绩增长收益。另外,基金经理也会阶段性参与估值处于历史区间底部、基本面有反转信号的偏周期性行业的投资机会,而且倾向于从行业供需格局、行业盈利水平、估值等方面判断行业目前所处的周期位置来把握行业拐点。对于估值,基金经理注重公司基本面与估值的匹配,而且主要从预期收益率的角度进行评估。组合构建层面,组合行业配置权重均由基金经理自下而上个股选择形成,对于看好的股票敢于重仓持有。为了较好地控制组合风险,基金经理倾向于选择不同驱动力的股票进行分散持有,例如基金经理基于对券商板块长期成长确定性的认可以及增长驱动力分散的角度,组合从2018年底开始持有券商股,而且持仓比例控制在5%左右;而且对于组合里面持仓比重相对较高的股票,除了常规跟踪外,基金经理还会对基本面的各个方面包括估值、预期收益率、确定性等进行定期回顾和测试,一旦发现基本面有变化,就会对组合持仓进行调整。另外,在流动性驱动的拔估值以及同类基金行业配置相对极端的行情下,基金经理倾向于用5个点左右的股票仓位去增加配置一些同行一致看好的但自己却没有怎么配置的行业,而且也倾向于从中寻找符合自身选股框架的股票进行配置,以减少组合与同行的偏离度,如2021年,组合里面从控制行业偏离的角度增加了对新能源行业的配置。卖出策略方面,基金经理会基于基本面发生较大改变、估值高、找到性价比更好的标的而卖掉组合中的股票。基金经理目前的这套选股方法自2018年开始形成,并于2019年开始相对成熟并稳定下来。实际组合中,我们看到组合行业配置相对聚焦在医药生物、电子、建筑材料、计算机、电气设备、机械设备等行业,2023年上半年,基金经理基于对行业拐点的把握,组合里面增加了对化工、黄金、养殖等偏周期性行业中的价值风格股票如华鲁恒升、山东黄金、紫金矿业、温氏股份等的配置,使得组合投资风格从原来的大盘成长型漂移至大盘平衡型,考虑到基金经理的投资策略为在坚持成长股投资的同时也会阶段性把握周期行业的投资机会,而且基金经理历史研究周期行业出身,组合历史上也曾多次参与包括化工、有色、农林牧渔、石油石化等周期行业的投资机会并获得较好的投资收益,所以我们认为组合投资风格符合我们的预期,未来我们会持续关注该基金投资风格的稳定性;组合历史资产负债率一直低于中证800指数,组合ROE也基本均高于中证800指数;组合组合历史换手率也相对稳定在100-150%之间。整体与基金经理在选股时注重公司质量且相对偏长期的投资方法相契合。总体来看,基金经理自下而上精选成长股并阶段性把握周期行业投资机会的投资框架相对清晰且保持相对稳定,而且在不同市场环境下均能够较好地执行,历史也给组合带来了较好的风险调整后收益。

基于该基金成长投资风格为主但也会灵活把握价值股的投资机会,我们认为该基金相较于同类基金的业绩表现主要取决于其行业配置和个股选择的超额收益。在2019、2020年大盘成长风格相对鲜明的行情下,基金经理凭借在医药、电力设备、电子等行业较好的选股使得组合均取得战胜基准沪深300相对成长指数和同类平均的较好回报;2021属于传统价值板块估值修复的行情,组合相对同类基金超配表现较差的医药、低配表现较好的新能源对组合造成了一定的拖累,基金经理在医药、机械设备、家电等行业的选股也对组合造成了一定的拖累,整体使得组合在2021年仅获得2.95%的负回报,虽然超越基准指数1.79%,但在同类基金中排名后四分之一;2022年属于价值风格占优的行情,基金经理通过在医药生物、基础化工、计算机等行业较好的选股为组合贡献了较多的超额收益,使得组合在2022年获得同类排名27%的较好回报;2023年,组合对周期行业的配置以及在机械设备行业的选股为组合贡献了一定的超额收益,但组合在医药、TMT、建筑材料行业的选股也对组合造成了一定的拖累,使得组合2023年的业绩表现略跑赢同类平均水平。

截至2024年5月31日,该基金在基金经理任期内获得了6.29%的年化回报,跑赢基准沪深300相对成长指数6.2%,在积极配置-大盘成长型同类基金中排名38%。最近5年年化回报在同类基金中排名33%。基金经理注重组合相对分散配置的风险管理方法取得较好的效果,整体使得该基金自2019年以来的业绩波动和下行风险分别处于同类偏低和低水平。从风险调整后收益的角度来看,该基金在基金经理任期内的夏普比率为0.36,战胜沪深300相对成长指数同期的0.05,在同类基金中排名25%。

另外,费用方面,该基金年度综合费率为1.82%,包括1.4%的年度运作费用和0.42%的年度交易及其他费用,相比同类基金2.63%的平均年度综合费率明显偏低。主要因为该基金相对同类基金较低的交易费用为投资者节约了成本。

晨星(中国)研究中心 代景霞

晨星基金奖牌评级

晨星全球已于2022年9月宣布将两个前瞻性基金投资评级——晨星基金定性评级及晨星基金量化评级合并为一个评级:晨星基金奖牌评级,此次变更将于2023年第二季度生效。目前,在中国大陆尚未推出奖牌评级。统一评级系统不仅反映晨星对两个评级系统的有效性及品质的信心,而且更能反映基金量化评级及基金定性评级的融合度。

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分內容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判 断基金是否和投资人的风险承受能力相适应。