目前我国猪圆环疫苗的市场可以分为两块,一是猪圆环单苗,二是猪圆环联苗

一.猪圆环单苗

目前在卖的猪圆环单苗种类很多,根据兽药数据库显示,今年在数据库里获取批签的厂家就多达34家,其中涉及到的不同毒株产品就有11种,种类多,产品高低端层次分明,猪圆环单苗具体分为两类:全病毒灭活疫苗和基因工程苗。

(1)全病毒灭活疫苗的毒株有8种,有关的厂家有29家,在这里贴一下《兽药产业报告》的数据,2016至2020年我国猪圆环灭活疫苗的终端销售额分别为:6.82、8.05、 6.03、4.17、5.68亿元。根据批签发数据,猪圆环批签发排列前四位的分别为吉林正业、科前、兆丰华、普莱柯,这四家在灭活苗中占比超过50%,今年较为突出的是科前和 吉林正业。乐观预计,今年圆环灭活疫苗的市场会到达6亿元。

(2)基因工程苗毒株有4种,涉及的厂家有5家,国药集团和优邦(猪圆环病毒2型杆状病毒载体灭活疫苗(CP08株),江苏南农(猪圆环病毒2型亚单位疫苗(重组杆状病毒OKM株),青岛易邦(猪圆环病毒2型基因工程亚单位疫苗),洛阳惠中和(猪圆环病毒2型基因工程亚单位疫苗(大肠杆菌源)。

其中,青岛易邦是我国第一家猪圆环亚单位疫苗获得上市的公司,14年开始获批签,普莱柯是17年获取批签发。这两者都是属于大肠杆菌表达,是原核表达系统。而优邦、国药和南农的圆环属于杆状病毒表达,是真核表达系统。国药集团(18年前名为武汉中博)的基因工程苗于2015年上市获取批签发,优邦2015年获取批签发,江苏南农今年获取批签发。 一般来说,真核表达优于原核表达,但真核表达的成本高于原核。在基因工程苗中,按批签发进行排名,依次是国药集团,优邦,青岛优邦,普莱柯和江苏南农,其中国药集团在猪圆环基因工程苗中,占比超过50%,具有绝对优势。基因工程苗单苗这一块,预计今年市场5-6亿左右。

猪圆环的渗透率在这两年提高得很快,且仍有提高的空间,虽然全病毒灭活苗的市场空间变化不大,但是基因工程苗的增量这两年相对2018年前,是明显且较大的,养殖场的集团化带来的猪圆环市场增量,基本上体现在单基因工程苗和联苗上。而且,基因工程苗还有替代原来全病毒灭活疫苗的逻辑,目前,新增了好几家公司获取圆环基因工程苗的批文,或者进入临床的数量明显增加,后面替代灭活疫苗的的进程应该会加快。

二、 猪圆环联苗

国内猪圆环联苗主要是圆支二联苗,当然也有圆环猪腹泻等联苗,但是较少,不做讨论。关于圆支二联苗的由来,有这么一个说法,就是勃林格在2017年时,推行圆环和支原体混合免疫(估计它就是组合免疫的始祖),国内各大动保公司如同获得天启,纷纷开始搞圆环和支原体的联苗,也有企业继续把混合免疫继续发扬广大,从原来的一针两防,到三防,五防,甚至……这个圆环和支原体做成联苗的做法,当时,包括现在也是存在争议的,就勃林格目前也没有去搞这个二联苗出来,如果说它没实力搞出来,肯定是不可能的,之前有人问过这个问题,当时的解释是这样说,

所以有网友在网上评论说,勃林格不搞圆支二联是因为有良心,但是查了一下兽药库,美国的硕腾和法玛威已经在中国获取圆支二联的批签,对于圆支二联是不是真的有效或者不如单苗,也是各说一方,有待市场验证。

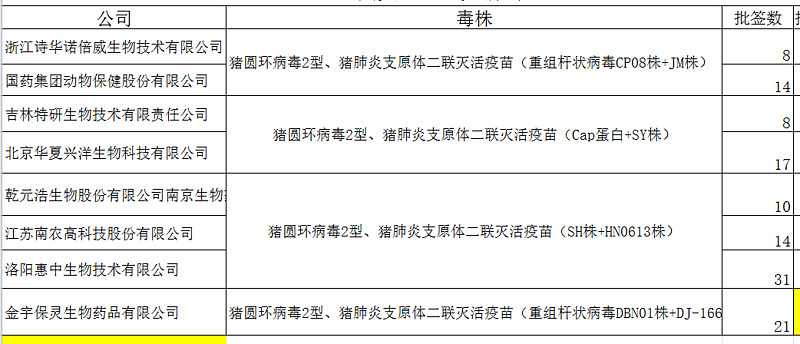

目前在国内获取批签的圆支二联苗的企业总共有八家,涉及的毒株有4种。

其中,普莱柯的惠中生物是国内第一家获取批发签的企业,它2018年开始获得批签发,2020年开始放量,目前在二联的市场份额占比超过40%,优势明显,紧随其后的是江苏南农,金宇保灵,北京华夏,国药集团。二联跟单苗一样,也分为灭活和基因工程苗,其中金宇保灵,浙江诗华,国药集团都是基因工程苗,且都是一针型,其他的都是传统的灭活苗,两针型。数据库上,进入临床的圆支二联苗也逐渐多起来,目前,预测圆支二联苗的市场大约是4-5亿左右,二联苗有替代猪圆环单苗的逻辑,市场容量会进一步扩大。

关于市场容量的估算,我看了一些研报,说圆环的市场容量有30亿,我看了它的计算过程,免疫渗透率*猪出栏数*疫苗价格*免疫次数,经常出现问题是在疫苗价格上,比如金宇的圆支市面上定价是14元,对于大规模猪场,那么出厂价可能只有7-8元,我估算的时候,会按照折半作为出厂价保守估计。这一点自己曾在估算口蹄疫市场苗容量时吃过亏,市场是远远没有机构研报说的那么大,也许机构就是用终端销售价格来估算市场容量。总的来说,圆环是仅次于口蹄疫的第二大猪疫苗,目前来说,圆环里还没有哪家具有绝对的优势,都只是细分里的龙头,比如灭活疫苗龙头是吉林正业,基因工程苗是国药,圆支是普莱柯,但是,真正综合来看,在圆环这一块,真的没有哪一家是具备绝对的优势,随着产品的迭代升级,后来者完全有可能超车,一句话,目前是一个混战的阶段,有几个实力较强的军阀割据一方。

写到最后,有一点始终没有弄清楚,那就是:圆支的基础是圆环,那么为什么国药的圆环卖得那么好,圆支却不如普莱柯,或者说,普莱柯的圆支份额跟圆环单苗的份额也不匹配,这是什么原因?我查了一下,普莱柯的圆环基因工程苗是卖不过国药的,为什么国药的杆状病毒圆支却卖不过普莱柯?