整理了以前写的锂电隔膜的东西。有一点新的想法。论点先亮明如下。

第一、半固态电池不会对锂电隔膜造成实质性影响,除了心理上的,反而有利于锂电隔膜的行业形势,怎么有利,跟第二点有关。

第二、隔膜行业太卷,疯狂扩产,今明两年影响不大,2024--2026预期放低。

首先,最近各种传闻,半固态,铝电池,X电池。先不说这些玩意能不能商用,能不能量产,就算量产了,也改变不了当前正在投资的隔膜行业未来十年的需求。30年前,我们经历过镍镉电池,镍氢电池,锂电池。而看起来马上要被淘汰的笨重的铅酸电池,又活了30年,直到2022年了,天能和超威两家公司还在。现在最接近商用量产的半固态电池,就算上市后也必然是高价小众的产品,产能小,接受度低,不可能挤占当前锂电池的大量份额。更别说半固态电池还是要用隔膜,只是工艺要求略有提高。

至于半固态电池若上市,有利于隔膜行业的说法,主要是我们国内的锂电隔膜企业实在是太卷了。

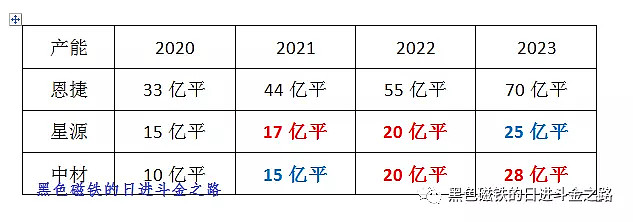

大家一定还记的这个图。我根据最新的数据略作修改。

没想到的是,2021年下半年,各家公司密集的宣布了扩产计划,这些扩产计划大致都是分几期,假设一期按行业规矩是2年,整个周期需要6年。可能会有期限交错,就是一期试产调试,二期已经开始动工,所以整个产能是一个线性爬坡。实在太乱没法测算,所以也不列表了。

$恩捷股份(SZ002812)$ 自己搞了130亿,跟电池厂商合资又搞了几十亿, $星源材质(SZ300568)$ 100亿,还有欧洲的部分。行业内过分乐观,大幅扩产,谁都不愿意在这场需求引导的战争中被抢占份额。我觉得作为投资者,需要略微降低预期。

头部几家干了340亿,还不断有新人进入抢份额,几百亿当大白菜啊,又不怎么赚钱,这个行业就是重资产投资,一亿平几乎需要3.3亿元的人民币砸出来的。结果怎么样不好说,毕竟现在头部的利润都来源于良率,也就是同样投料,我比同行多产出10%的合格品隔膜,我就赚这10%的产品钱。至少去年是这样的,今年状况好一点,看了年报再说。

2021年底投的项目,会在2023年底陆续产出。那么2022年来看,产能还是略微紧缺的,价格和利润无忧。再后面两年,若是需求预期打点折扣,会不会过剩?杀价?本来是5年周期的长线投资,现在我会放低预期,改成3年周期的中线投资。若是整个经济出现大幅波动,可能随时走人。