$心动公司(02400)$ 写在前面:

1.前几日的大跌已经将业绩说明会上麦芬在三地区双渠道流水可能不及预期的可能性price in,判断依据是因为财报当日大跌又反弹,而业绩会后的下个交易日开始大跌,一个重要原因就是业绩会上IR对麦芬收入的表达方式让市场认为麦芬流水可能没有data.ai和点点数据记录的那么多,短线资金出逃;

2.承认Data.ai对最top游戏流水规模预估不准的可能性,但Data.ai流水排名准确度高,即其绝对值可能不准,相对准确在线;

3.尝试根据游戏官方流水快报+Datai.ai预测流水推出真实流水和Data.ai预测流水去推算比例系数(见之前文章对中手游仙剑流水的估算),但目前单独披露港澳台三区流水信息的公司太少,样本值太少,综合第二点Data.ai对最top游戏的流水预测不准,遂放弃;

这篇文章的目的是在不知道具体准确流水,但只知道相对准确排名的信息基础上,对Data.ai 近两年 港澳台 双渠道 月度畅销Top1的游戏以及中国发行商收入Top1游戏 作记录,帮助大家了解一款游戏要做到当前出發吧麥芬当前的市场成绩是多来之不易,以及其可以对标的游戏,用以推翻:很多游戏海外好,但一回国就扑街的言论

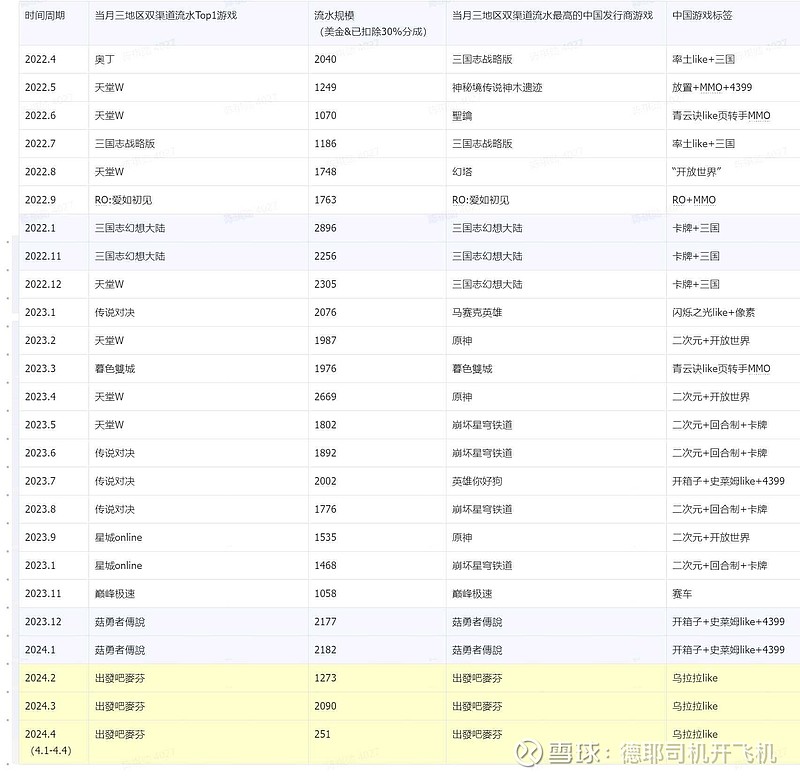

数据统计如下:

结论:

1、从2022.4-2024.3,根据Data.ai最近24月的统计数据来看,其对港澳台 三区双渠道 畅销榜Top1的总收入估测平均值为 1853W 美金,对应月度总收入1.88亿RMB ;这个数据可能不准![]() 大家谨慎看待

大家谨慎看待

2、自出發吧麥芬上线以来,已经连续获得2个自然月的月度畅销Top1,并且可能在4月能够继续获得;而近两年,做到2次获得月度畅销Top1的游戏只有 5款,其中天堂W共获得7次畅销Top1 ,创说对决 4次,星城online2次; 中国发行商游戏只有菇勇者傳說(2次),三国志幻想大陆(2次)。从这个维度来看,出發吧麥芬可对标游戏为菇勇者傳說、三国志幻想大陆;

(之所以这样分开统计,一是出于中国大陆发行商对中国大陆游戏市场更加游刃有余,国服预期更高,大家也对游戏更加了解;二是减少地区特色游戏对结论的影响,如天堂、创说对决和星城因为各种原因无法在中国大陆取得优秀的游戏成绩)

3、在排名筛选中加入中国大陆发行商,出發吧麥芬上线以来,已经连续获得2个自然月的中国发行商月度畅销Top1,近两年,除出發吧麥芬外,做到这一成绩的中国发行商游戏有5款,分别是崩坏星穹铁道(4次),原神(3次)、三国志幻想大陆(3次)、菇勇者傳說(2次)、三国志战略版(2次)

4、综上,单纯从数据统计上来看,综合游戏品类标签与受众 目前出發吧麥芬取得市场成绩可比最为合适的游戏,菇勇者傳說>三国志幻想大陆,星铁、原神、三国志战略版在其他区高度大概率远大于出發吧麥芬;故之前分析中,一直以菇勇者傳說作为麦芬的市场成绩锚;