交易是一个道术结合的过程,交易更是一场修行,技术和修为缺一不可!价值有界,成长有轨,周期有道,题材无边!估值面锚定,基本面选股,技术面交易,技术服从价值,价值尊重技术!

股道,顺势而为,道术结合,仓位管理,模式交易,价值投资,知行合一!高成长、低估值、好买点,悟对道、用对术,这个世界终有一天属于我们!

【模式量化交易】新凤鸣,一战成名!

【模式量化交易】一战成名之新凤鸣困境反转逻辑!

【5月20日模式量化】新凤鸣,二战成名!

【2月7日模式量化】民营大炼化行业底部的特征!

$桐昆股份(SH601233)$ $新凤鸣(SH603225)$ $恒力石化(SH600346)$

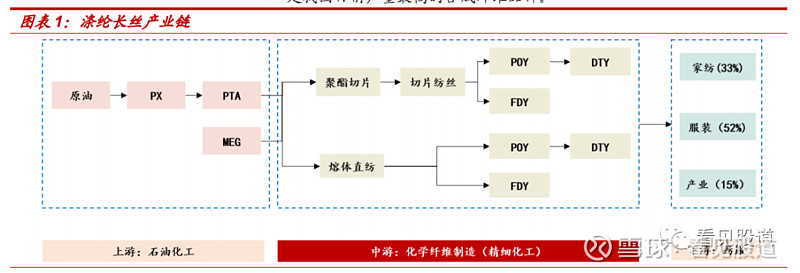

一、涤纶长丝:聚酯产业链中间纽带,紧承石化与终端纺服

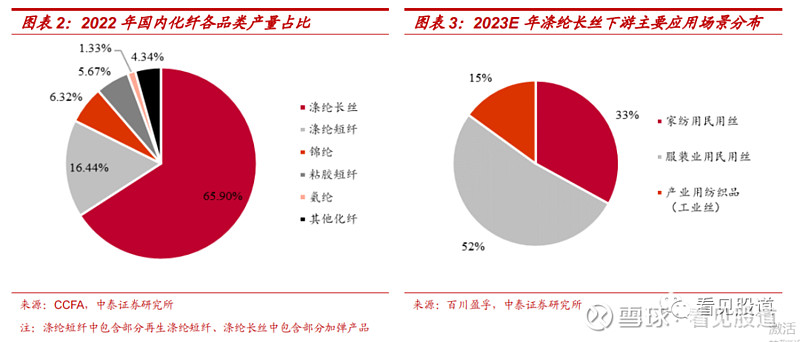

涤纶又称聚酯纤维,是以PTA 和 MEG 为原料缩聚而成的聚酯经纺丝所得的合成纤维,是聚酯产业链中间纽带,紧承石化与终端纺服。从性能上看,具备原料易得、结实耐用、弹性好、耐腐蚀、耐光性好、易洗快干等特点; 根据不同的长度,涤纶可分为涤纶长丝和涤纶短纤。其中,涤纶长丝的长度多达千米以上,可用于家纺、纺织服装、工业领域。从产量上看,根据中国化学纤维工业协会,2022 年国内涤纶长丝合计产量约 4276 万吨,约占化纤总产量的 65.9%,是我国目前产量最高的合成纤维品种,其中POY、DTY、FDY是民用长丝的主流品种。

二、长丝需求:内外需均超预期,金九银十旺季将启

需求:纺服链加速复苏,内外需均超预期。

内需方面,终端纺服需求逐步回暖;工业增加值再修复。从社零增速上看,今年上半年国内服装鞋帽、针、纺织品类和服装类累计同比分别+12.8%和+15.5%,较2019年公共卫生事件前相比,CAGR分别为3.2%和3.5%,纺服链条需求逐步复苏。

外需方面,长丝出口大幅提升;海外去库接近尾声,出口订单有望回暖。随着海外供应链的复苏,原料端长丝上半年累计出口208万吨,同比+25.9%。近期印度BIS认证再度延期,长丝短期出口有望延续景气。成衣端看,受去年高基数影响,上半年纺服终端出口金额略有承压,但考虑到海外服装厂商大多自去年11月份起陆续进入加速去库期,库存持续去化背景下,下半年海外订单量增可期。此外,近期汇率波动叠加海运费普降,出口企业利润有增厚,看好长丝“金九银十”行情。

三、长丝供给:行业投产高峰或已过

供给:投产浪潮渐止,龙头格局优化,两维度看,今年或将是国内长丝产能投放的最后大年。

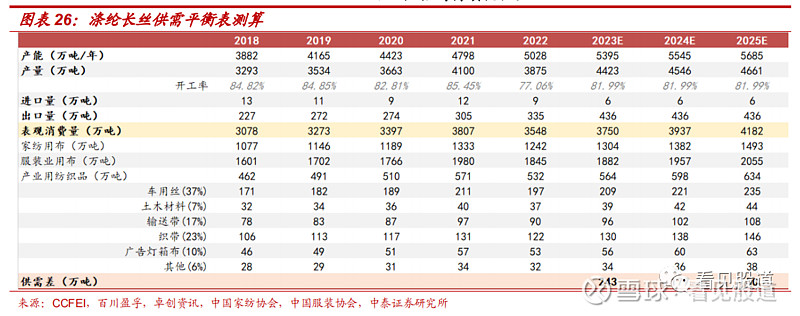

(1)高盈利预期放大企业扩产意愿:通过历史复盘,2017-2019 年正值国内长丝高景气行情。盈利预期驱动下,产能迎来大规模扩张潮。根据 CCFEI,截至 2023H1 国内现有涤纶长丝总产能约 5284 万吨/年。2018-2023H1,累计新增产能总量 1402 万吨,2018-2022 年 CAGR 约6.7%。自 2020 年以来长丝毛利大幅受损,规模较小的生产企业面临严重的现金流亏损,扩产意愿大幅削弱,行业累计出清约220万吨产能,另有约 120 万吨的产能转产为切片等其他聚酯产品,新增产能主要由龙头企业贡献。

(2)龙头企业“跑马圈地”进入尾声:龙头企业在这轮扩产中贡献主要产能。我们认为,核心原因在于:1)龙头企业往往选择在景气谷底逆势投资,率先抢占市场份额,进而持续放大规模优势;2)龙头企业过去几年处于多基地布局的关键阶段,节奏更为紧密。2023年涤纶长丝的产能增速高达10%左右,为投产高峰期,根据当前的扩产规划,产能扩张增速预计明显下降,预计2024-2025年产能增速分别为3.4%、1.0%。

根据我们统计,1-3Q23行业新增长丝产能415万吨,其中桐昆股份产能释放较多;4Q23行业仍有135万吨产能待投放,供给端承压。但2024-2025年龙头企业均已放缓扩张速度,行业供应增速或将大幅下滑,我们预计涤纶长丝2024年后景气度有望进一步提升。

四、行业竞争格局:长周期格局再优化

市占率提升下,龙头话语权显著加强。根据 CCFEI,截至 2023H1,国内前六大长丝厂商(桐昆股份、新凤鸣、恒逸石化、恒力石化、东方盛虹和荣盛石化)现有年产能分别为 1140、666、664.5、323、335 和 175万吨。新增产能上看,2018-2023H1,六家企业累计增扩约 1122.5 万吨新产能。桐昆股份和新凤鸣今年上半年分别扩产 210 万吨和 76 万吨,约占行业上半年合计新增产能的 62.5%和 22.6%。从市占率上看,国内涤纶长丝行业 CR6 有望由 2013 年的 36.7%增至今年年底的 64.7%。

龙头战略或悄然转变,联合出海投建炼厂。根据桐昆股份、新凤鸣 6 月26 日晚间公告,拟启动印尼北加炼化一体化项目,拟投资 86.24 亿美元(折合人民币约 624.09 亿元)建设年产 1600 万吨炼油,520 万吨 PX,80 万吨乙烯的大炼化项目,补齐短板延伸布局,迈向星辰大海。

五、供需平衡:短期供给仍有过剩,长期格局趋势向好。

综合中纤网和各公司投产规划,我们预测,我国 2023-2025 年间涤纶长丝行业产能净增量分别约 367/150/140 万吨。考虑到投产规划多集中于行业头部企业,规模、成本、技术优势下,后续年份长丝行业开工负荷有望延续上行趋势。基于以上假设,我们预计 2023-2025 年我国长丝供需差分别为243/179/50 万吨,格局持续优化。从市占率上看,长丝行业CR6由2013年的36.7%有望增至年底的64.7%。

PS:根据最新机构调研,龙头企业明年的投产计划可能要取消,目前前三的龙头未来两年比较明确的就40万吨,长期还有一套40万吨待定。这样未来两年行业产能讲是一个空窗期,预期的200万应该没有,可能明年上半年只有100万吨左右,然后投完就没有了。

六、周期弹性分析:弱预期强现实,被动去库,性价比凸显!

涤纶长丝作为一个持续增长的行业,历史周期性明显,当前行业经历至暗时刻,行业进入业绩修复通道,板块周期底部确认,估值性价比凸显!

根据Wind,2023Q2,POY/DTY/FDY150D的均价分别为7643/9004/8238元/吨,较一季度+0.52%/+1.76%/+0.05%,较2022年四季度+4.42%/+5.41%/+3.18%,在行业预期较为悲观的情况下,产品价格连续两季度超预期持续环比向上,三季度预期加速向上。长丝在“扩产能、提开工、涨价格”下延续去库,已然由淡季提前进入被动去库周期,在格局优化的背景下,涤纶长丝有望在旺季迎来价格弹性。相关标的:桐昆股份、新凤鸣、恒逸石化、恒力石化、东方盛虹、荣盛石化等。

模式量化 指标编程 大盘分析 周期成长 关注老地方

价值成长:

【模式量化交易】价值成长篇!

【模式量化交易】指标专区!

【模式量化交易】技术派!

【模式量化交易】困境反转篇!