在月报前两篇中介绍完国内市场情况和配置要点后,我们将放眼海外市场。

一、港股市场

港股外部压力有望在6月得到缓和,建议关注部分板块修复行情。

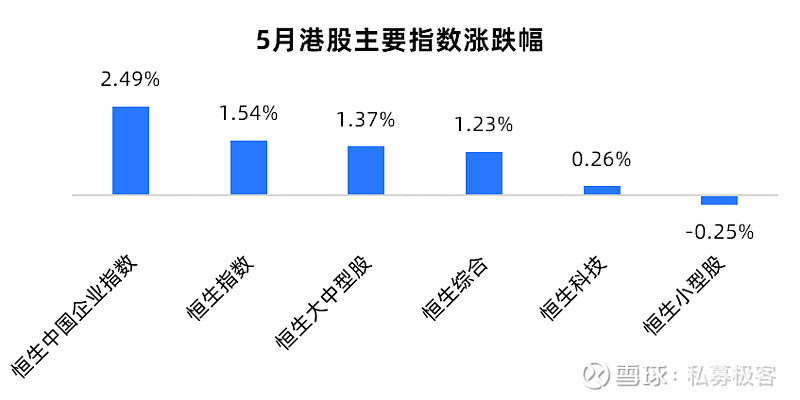

回顾5月:

在美股5月下旬出现企稳反弹的背景下,港股5月先抑后扬,恒生指数、恒生中国企业指数和恒生科技指数涨跌幅分别为1.54%、2.49%、0.26%。

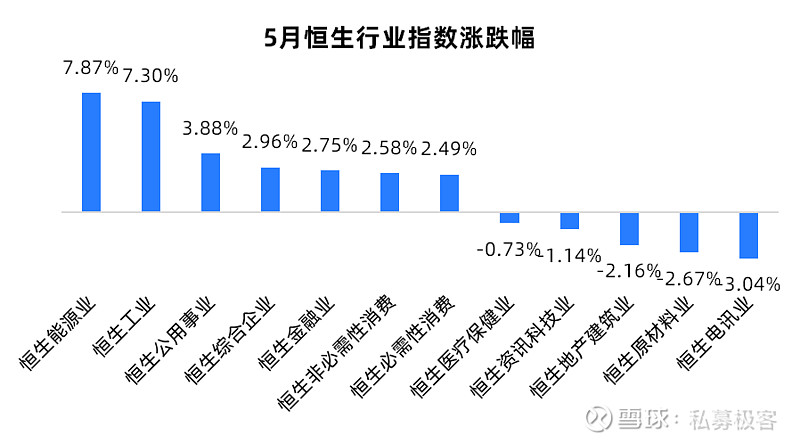

受海外局势影响,能源板块持续获得较高关注,5月恒生能源业涨幅为7.87%。

展望6月:

美联储紧缩预期边际缓解,加上美国正在考虑减轻中美关税来缓和通胀,港股整体的外部压力有望在6月得到缓和。

在内地疫情好转和稳增长各项举措有望落地的带动下,港股有望迎来一个行情回暖的6月,可以关注航空酒旅、新能源、互联网和地产领域下的修复行情。

二、美股市场

“业绩杀”等多重影响下美股前期大跌,短期内有望企稳

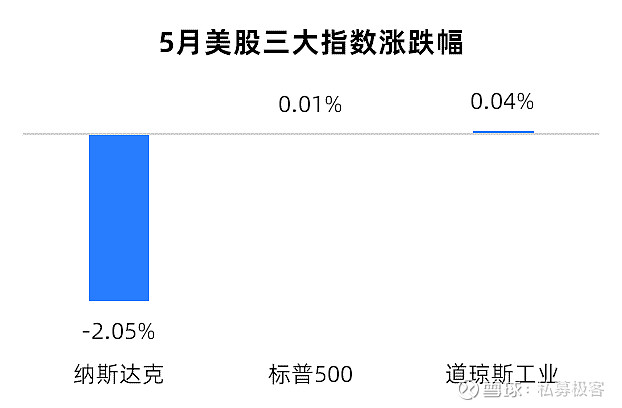

回顾5月:

5月初以来,美股剧烈波动,多次出现单日大幅下跌。美股零售板块一季度业绩不及预期引发衰退担忧,同时叠加地缘政治冲突升级为市场继续带来压力,5月20日三大指数皆创一年多新低。5月的最后一周市场才出现反弹上涨行情,截至5月31日,纳斯达克指数当月下跌2.05%,标普500和道琼斯工业指数5月涨跌幅与4月基本持平。

美股连续下跌背后的三大因素:

1)美联储加息缩表预期:

5月25日公布的5月美联储货币政策显示6、7两月有可能再度加息50个基点;美联储FOMC将持续推进缩表进程。

2)权重股“业绩杀”:

疫情延迟全球供应链修复进程,影响多家零售行业公司业绩,特别是沃尔玛、谷歌、亚马逊等权重股业绩不及预期,因此“业绩杀”导致的股价下跌或是美股5月承压的根本原因。

3)特斯拉股价大跌:

特斯拉CEO马斯克收购推特的消息引发了投资者的担忧,特斯拉股价自4月4日的高点到5月24日的低点下跌了46.2%,而特斯拉在标普500指数中的权重高达1.69%,因此收购事件对5月市场下跌产生了较大的侧面影响 。

以史为鉴,历次海外市场大跌背景:

2000-2002年:美联储从1999年开始多次加息,随后互联网科技股泡沫破裂,叠加“9·11”等事件的影响。

2008年:从美国房地产开始的次贷危机蔓延至金融市场,最终引发流动性风险并很快转变成全球的“金融风暴”。

2011年:从希腊开始的欧债危机使部分欧元区国家借贷成本飙升;同时,美国国债危机也在不断发酵。

2015年:市场对美联储加快加息脚步的预期浓烈,人民币闪贬4.6%,掀起新兴市场货币贬值潮。

2018年: 2018年美国经济基本面整体保持强劲,美联储加息四次,流动性的紧缩是本次海外市场回调的主因。

2020年3月:新冠肺炎在海外爆发,全球新冠确诊人数逐步攀升,因担心经济衰退而导致全球金融市场大幅下跌。

2021年底至今:全球通胀居高不下,美联储加息,叠加海外地缘政治风险,全球金融市场波动不断。

展望6月,美股短期内下跌趋势或将告一段落:

此次美股调整的时间已超过上次“杀估值”的2018年四季度,从今年年初截至5月25日收盘,标普500指数下跌13.3%,纳斯达克下跌22.8% 。下跌因素切换至“盈利冲击”后,其下跌动力也开始变得弱化,当前美股“中期底”或已出现。

未来一段时间内美股可能在震荡磨底后迎来企稳反弹,但是高通胀的供给端冲击因素并没有得到明显好转,因此,美股后续的反弹可能难以演化为迭创新高的强势反转。

本轮美股下跌对全球市场外溢性降低,中国股市外忧弱化:

根据历史上几轮海外市场大跌情况来看,除了2020年由新冠疫情爆发而引起的全球市场下跌以外,其余时间段美股与A股更多呈弱相关。

美联储议息决议表示将加快紧缩进程抑制通胀,受消息影响,5月中旬美元指数突破104关口,创2002年以来新高。美元下阶段有望高位震荡甚至阶段性走弱,对于中国股市而言,有利于人民币汇率和港币稳定。

在中国股市外忧弱化下,中期表现也将更多基于自身基本面,随着经济加快修复的步伐,全球资金有望回流中国并带来的A股和港股的投资机会。

三、焦点解读

1、需关注美联储加息缩表预期共振下的流动性影响

6月1日起美联储将开始以每月475亿美元的速度缩表,并计划于9月把每月缩减上限增加至950亿美元(600亿美元国债,350亿美元MBS),这轮“缩表”速度是上一轮(2017-2019年)的两倍。

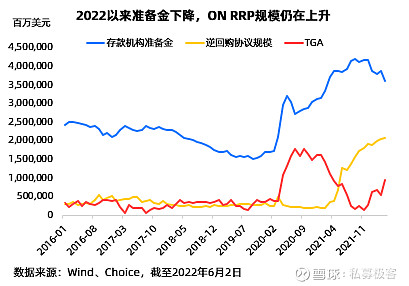

美联储近两万亿的隔夜逆回购(ON-RRP) 或许作为“缓冲垫”的影响有限:

隔夜逆回购相当于金融机构将资金存放在美联储,当资产价格波动加剧时,寻求避险的资金也会增加,从而对ON-RRP有更多需求,这样反而会消耗更多的储备金。

近期隔夜逆回购规模创历史新高,而银行体系的准备金规模却在不断下降,这或许与机构对现金的需求非常旺盛有关。

后续还需关注缩表的或将带来的流动性影响。

2、地缘政治风险促使全球能源、粮食价格高位运行,部分国家/地区高通胀压力仍存(中国除外)

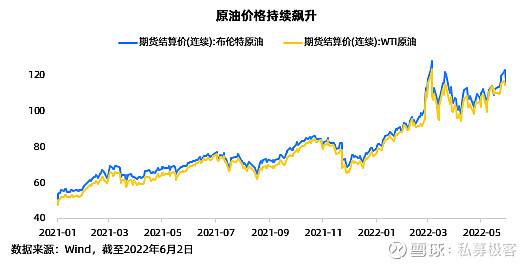

5月25日,欧洲中央银行发布最新一期金融稳定评估报告,指出“鉴于俄乌问题导致能源和大宗商品价格上涨,欧元区通胀高企风险增加、金融稳定状况恶化”。在海外局势前景仍不明朗的前提下,原油震荡上行的格局暂难改变。

据联合国粮食及农业组织统计,俄乌分别是世界最大和第五大小麦出口国,占全球谷物出口量的三分之一以上。当前局势可能导致乌克兰粮食大幅减产,影响多国的粮食稳定。