五月份,国内政策密集出台稳住经济大盘,加之疫情扰动逐渐消除,开创了一次美股跌、A股涨的局面。

本月月报将从市场回顾和展望、配置要点、海外市场等三方面入手分析,本篇为第一部分:市场篇。

一、五月市场回顾

1、5月国内与海外市场走势分化,A股跑出独立行情

A股市场方面:在全球市场出现不同幅度下跌的基础上,A股在5月表现出强劲的韧性。风格方面,周期表现较为出色,5月上涨9.56%,今年一直相对稳健的金融板块出现小幅回调,5月下跌2.83%。

国际市场方面:在欧盟对俄原油“禁运令”的影响下,国际油价持续飙升,5月WTI原油上涨12.54%。受美联储鹰派紧缩影响,贵金属呈震荡格局,COMEX黄金5月下跌2.09%。

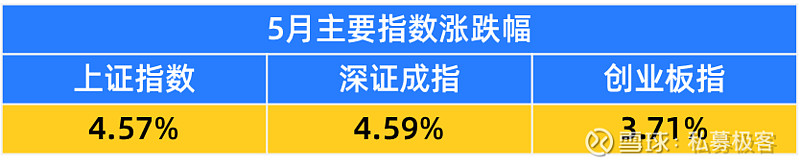

2、多部门合力稳经济大盘,5月三大股指集体收涨

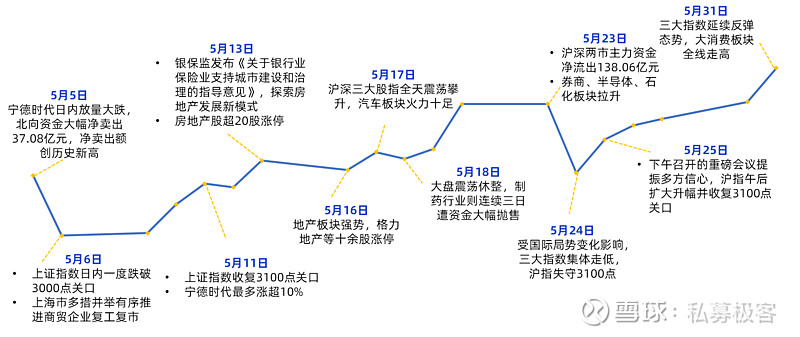

3、政策推动行业板块积极向好,或已开启中期修复主行情

多项稳经济政策自5月下旬起密集出台,各行业板块也迎来了一轮上涨。

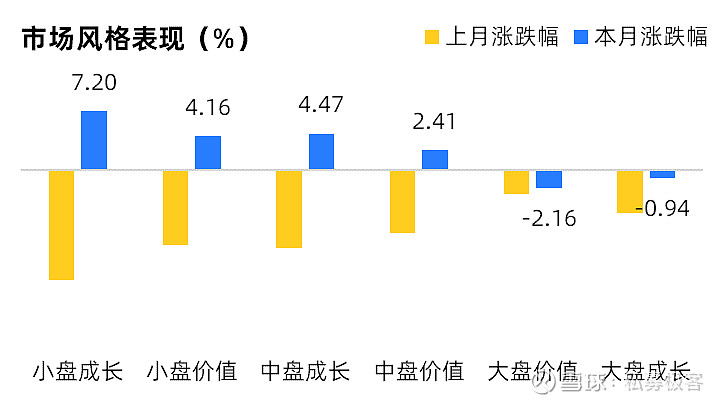

从市场风格来看,5月小盘成长较中大盘股表现更为出色,累计上涨为7.2%;

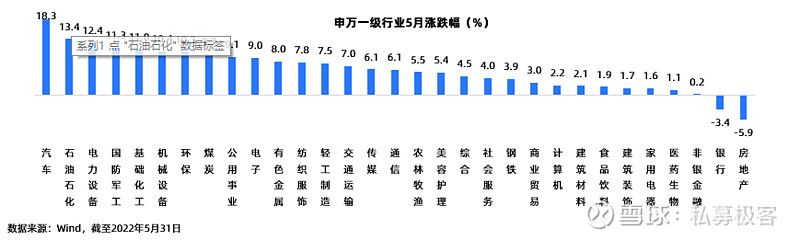

从行业板块来看,申万一级行业中除银行和房地产板块外,其余板块均在5月有不同幅度的上涨。购置税减免等多重利好下,汽车板块5月上涨18.3%;房地产和银行,5月分别下跌5.9%、3.4%。

二、六月市场展望

1、复工复产加速度 + 稳增长加把劲 = 经济运行将重回合理区间

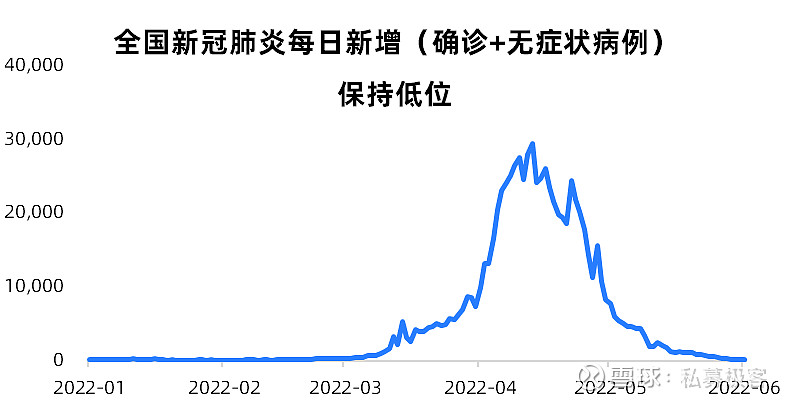

2、疫情动态:疫情转入动态清零阶段,经济多久会恢复?

疫情的变化构成了当前经济上行或下行的核心变量:

5月以来疫情防控形势逐步稳定,多地社会面清零;上海6月1日起恢复出行,有望迎来较大规模复工复产,这则消息极大地提振了各方对第二季度经济的信心。

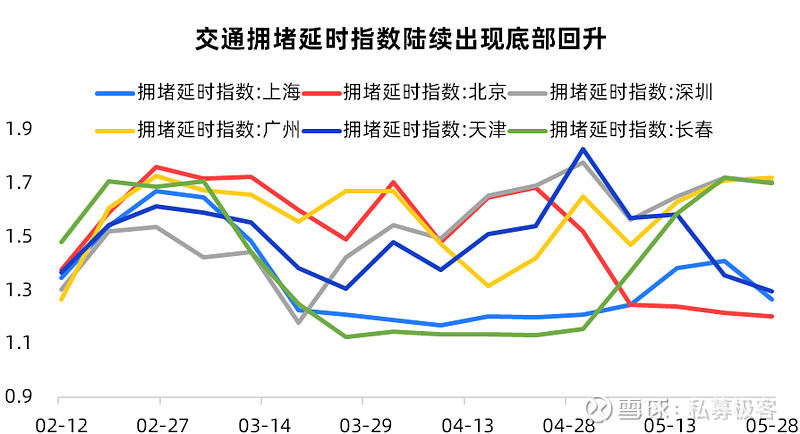

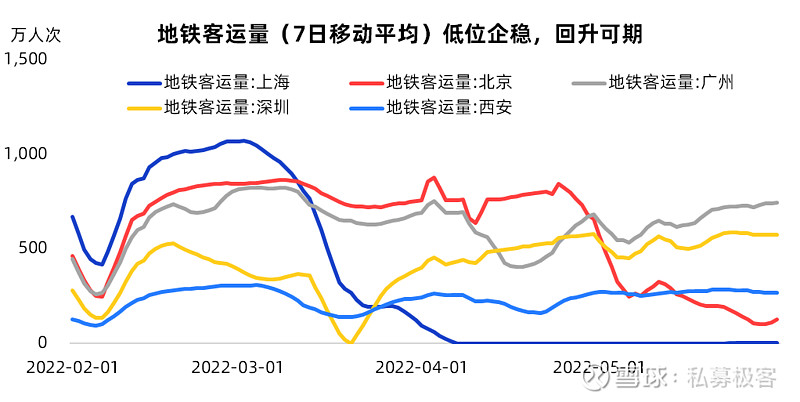

经济的修复,首先依赖于交通的修复,解封后2-3周交通会逐步恢复,而地铁客运恢复约在解封后一个月完全恢复。

3、经济形势:5月多项支持政策集中出台

5月重要经济会议:

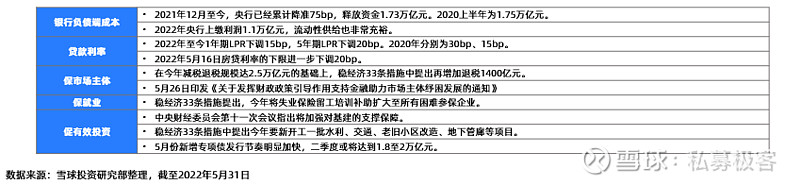

5月23日国务院常务会议决定实施6方面33项措施,主抓财政、金融、产业链供应链、消费及投资、能源、民生六大方面,提出努力推动经济回归正常轨道确保运行在合理区间。

5月25日,国务院召开“全国稳住经济大盘”电视电话会议,直达各省、各市、各区县,第一时间传达国家部署,积极开展落实各项政策。会议指出,将二季度政策目标设定为“经济实现合理增长”和“失业率尽快下降”。

基于两次会议,有这些值得注意的点:

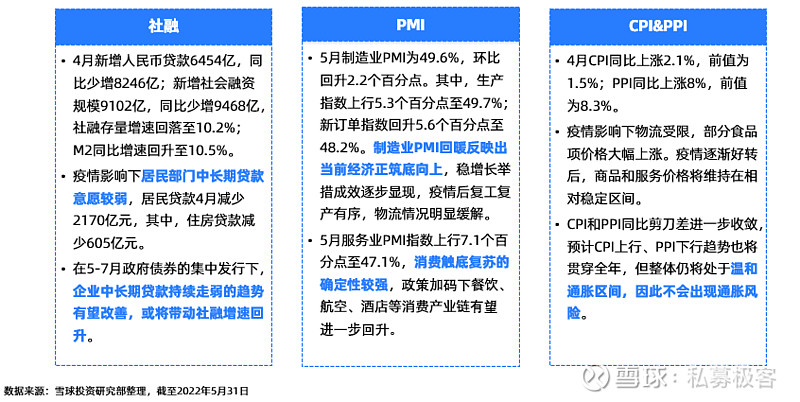

货币政策已超前发力:今年以来银行负债端成本、贷款利率的下调幅度与2020年比较接近,当前流动性已较充裕。

财政政策在本轮疫情期间再次加大:体现在保市场主体、保就业保民生、促有效投资三方面。

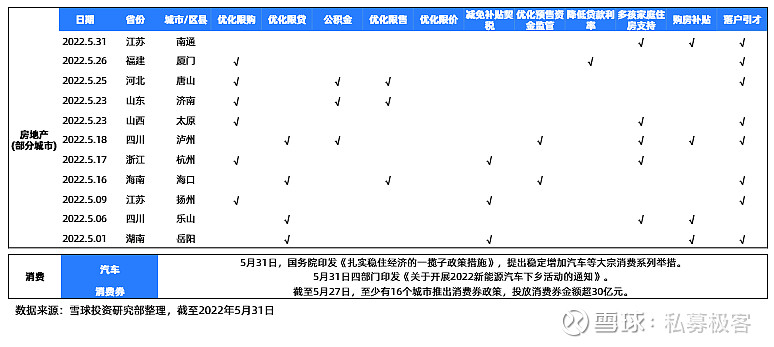

房地产放松政策数量已超过2020年疫情期:体现为金融条件放松、因城施策松监管、供给侧房企纾困等。

消费方面:多地方加大消费补贴、降成本和小微企业纾困力度,推动消费平稳增长。

展望6月,第二季度将是房地产、消费、居民就业等政策持续发力阶段,积极的财政政策和稳健的货币政策将继续协调配合,合力确保经济运行增速在合理区间。

4、流动性:下半年不存在持续的资金缺口,流动性充裕

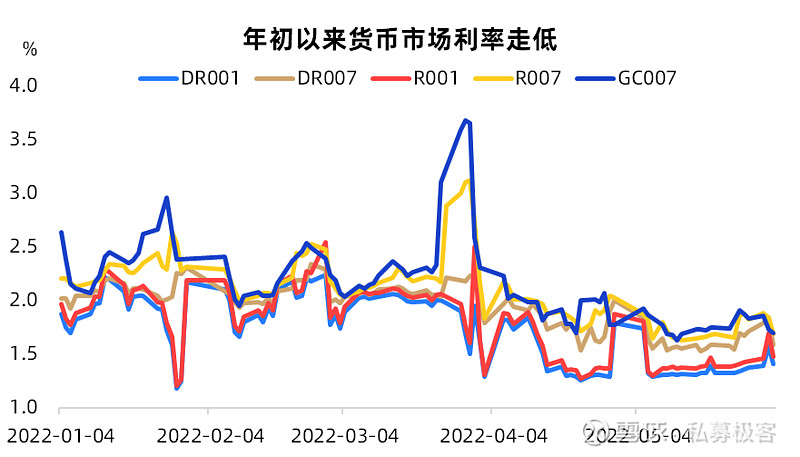

货币政策:2022年上半年资金面呈现宽松格局,货币市场加权利率下行明显。在保市场主体、保就业保民生、促有效投资的进程中,货币政策提供宽松环境是必要条件,因此未来资金面不会存在流动性风险。

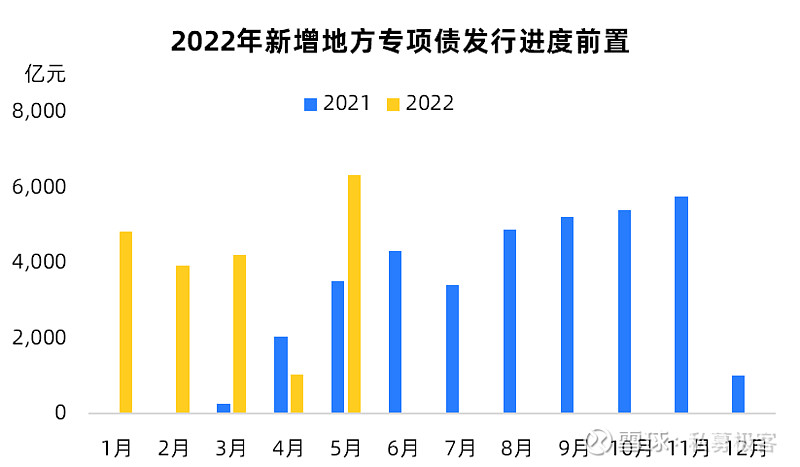

政府债券发行:5月地方债实际发行规模超过计划发行规模,预计6-8月政府债供给较为集中。后续如果项目形成实物工作量真实落地,资金将会回流银行间带来流动性的补充。

外汇占款:目前不存在趋势性的流出态势,前期汇率快速贬值的趋势也暂告一段落,因此债市流动性也仍然宽裕。

5、外部因素:海外虽有险滩,预期对A股扰动相对有限

美股短期内下跌趋势或将告一段落:美股从“杀估值”切换至“盈利冲击”后下跌动力也趋于弱化,短期内有望企稳。

需关注两个美联储加息缩表预期共振下的流动性影响:6月1日起美联储将开始以每月475亿美元的速度缩表,并计划于9月把每月缩减上限增加至950亿美元,这轮“缩表”速度是上一轮(2017-2019年)的两倍。

高通胀、美联储仍形成经济制约,预期对A股的扰动相对有限:地缘政治影响导致能源和大宗商品价格上涨,进一步推升美国通胀。美元或将走弱,有利于人民币汇率稳定。

在第三部分中我们会对外部因素进行进一步阐述,下一篇首先分享六月配置要点:市场环境向好,哪些策略更稳?