书接上文

在上篇文章如何度量人们心中的恐惧和贪婪?——一文彻底了解恐贪指数我们对恐贪指数的前世今生进行了介绍。

但韭圈儿恐贪指数是不是就已经很完美了?是否可以建立一套更好的指标体系更精细化度量市场情绪?

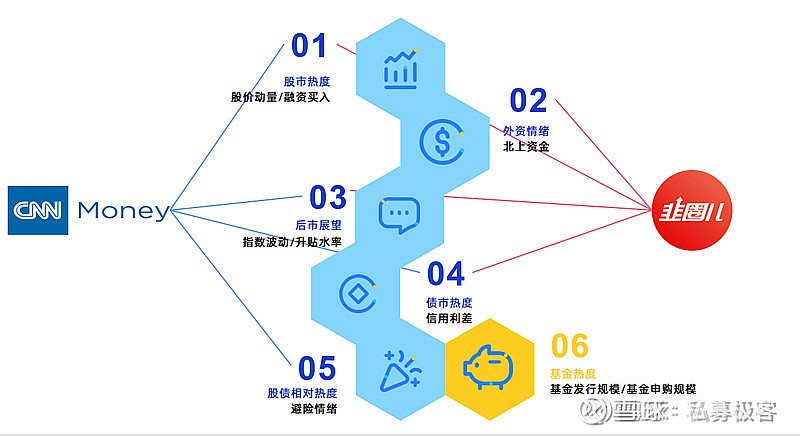

答案是肯定的,我们尝试对CNN恐贪指数以及韭圈儿恐贪指数进行了融合,构建指标体系如下所示,分为六大块。

一、恐惧贪婪情绪划分

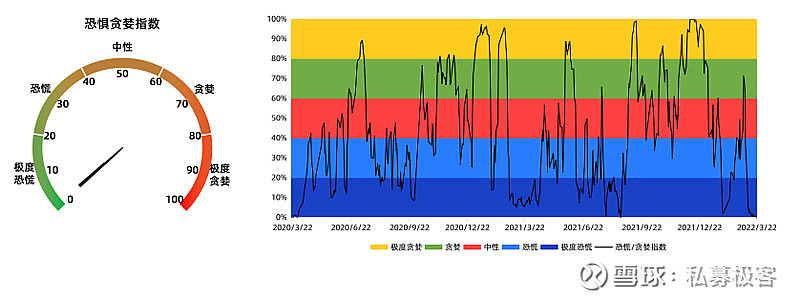

类似已有的恐贪指标,各细分项均已百分位形式展现,0%至100%分别对应极度恐慌和极度贪婪。(信用利差分项的百分位值所代表的含义与其他指标相反,后续处理将以“100%-信用利差百分位值”进行计算)

将各分项做简单平均后,取其过去一年的分位值构建恐惧贪婪指数,以此对当前市场的情绪进行数量化的评价。

结果显示,2022年至今市场恐慌情绪较为严重。

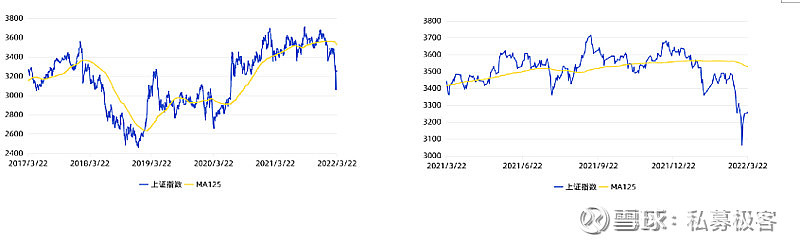

1、股价动量指标:

我们计算上证指数点位与其125日均值的偏离:当发生正偏离时,意味着指数上涨,市场情绪较高;负偏离则意味着市场情绪较低。

截至2022年3月22日,过去500个交易日中,共有359个交易日发生正偏离,占比71.80%。我们可以认为过去两年大部分时间上证指数均在其125日均线之上。而2022年以来51个交易日中,仅17个交易日发生正偏离,占比33.32%;这意味着:

2022年以来市场热度迅速降温,投资者情绪偏向恐慌。

2022年3月22日,上证指数点位偏离值达-268.06,处于过去一年中2.7%分位、过去五年中6%分位,投资者情绪处于极度恐慌的水平。

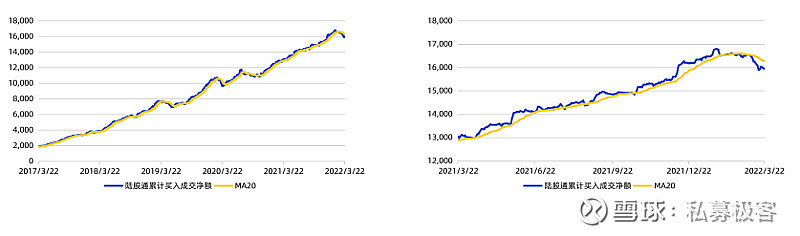

2、北上资金指标:

在这个指标中,我们计算陆股通累计买入成交净额与其20日均值的偏离:当发生正偏离时,意味着外资一定程度上看好A股市场;负偏离则意味着外资看空。

截至2022年3月22日,过去500个交易日中,共有377个交易日发生正偏离,占比75.40%。我们可以认为过去两年大部分时间陆股通累计买入成交净额在其20日均线之上。2022年2月以来,偏离值的历史分位数屡创新低,长期处于10%以下区间;

2022年2月和3月外资情绪处于极度恐慌中。

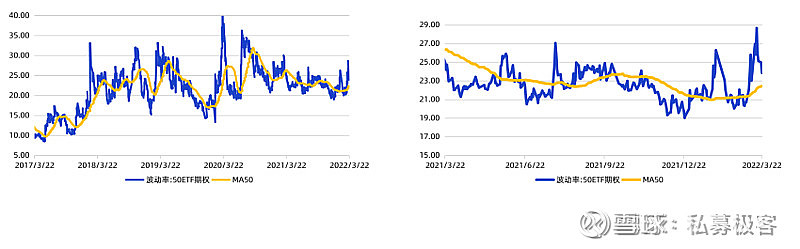

3、指数波动指标:

我们采纳50ETF期权波动率的50日均值与50ETF期权波动率的差值作为观察指标:该指标差指较大意味着投资者认为未来市场波动不会加大;反之则意味着投资者认为未来市场波动率仍会上升。

截至2022年3月22日,50ETF期权波动率的50日均值与50ETF期权波动率的差值达-1.42%,处于过去一年中14.69%分位、过去五年中31.74%分位;

相比过去一年投资者情绪处于极度恐慌的水平,而相比过去五年投资者情绪处于恐慌的水平。

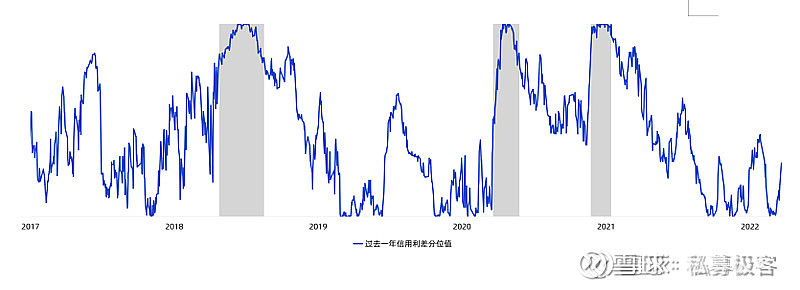

4、信用利差指标:

我们认为AA级企业债到期收益率与AAA级企业债到期收益率的差值可以有效的刻画投资者对于债券领域的恐惧贪婪:差值较大意味着低评级信用债拥有较高的信用风险溢价,低评级债券需求降低,投资者更偏向风险回避;反之亦然。

信用利差相比其余分项敏感性较低,当恐慌情绪蔓延至债券市场时才会有所波动,如:2018年中美贸易战、2020年初新冠疫情、2020年底永煤债券违约事件。

截至2022年3月22日,信用利差再度开始走扩至26.23bps,尽管避险情绪有所提升,但仍处于相对低位。目前处于过去一年中26.23%分位、过去五年中18.09%分位;

相比过去一年投资者情绪处于贪婪的水平,而相比过去五年投资者情绪处于极度贪婪的水平。

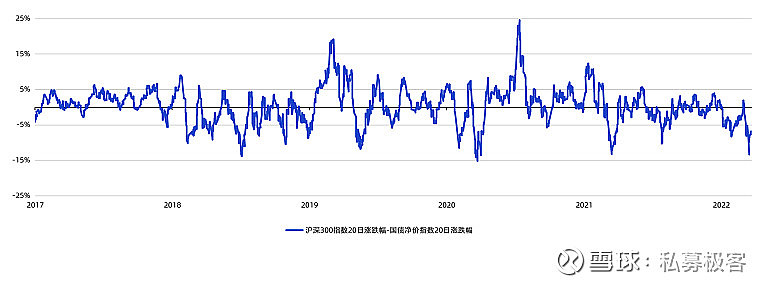

5、避险情绪指标:

沪深300指数20日收益率与国债净价指数20日收益率之差可以很好的反映市场的避险情绪:差值较大代表目前股票市场相较债券市场更具“吸引力”,同样意味着投资者情绪偏向贪婪。

截至2022年3月22日,50ETF期权波动率的50日均值与50ETF期权波动率的差值达-7.70%,处于过去一年中4.08%分位、过去五年中6.63%分位;

投资者情绪处于极度恐慌的水平。

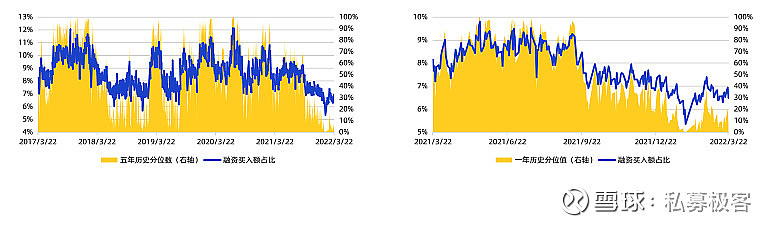

6、融资买入指标:

通过观察融资买入额占沪深两市总成交额的比例,可以得出融资买入指标的具体数值:当该比例越大时,意味着投资者的交易情绪高涨,风险偏好升高;负偏离则意味着投资者趋于保守。

2021年9月以来,融资买入额占比迅速下降至7%至8%之间;进入2022年,占比更是下降至7%以下——投资者风险偏好急剧降低,整个市场趋于保守。

截至2022年3月22日,融资买入额比例为6.49%,处于过去一年中7.02%分位、过去五年中1.89%分位——投资者情绪处于极度恐慌的水平。

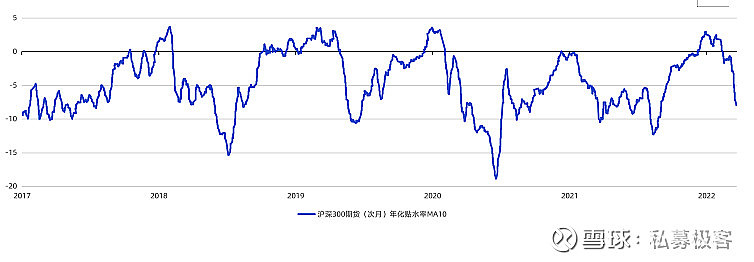

7、升贴水率指标:

在这个指标中,我们使用沪深300指数次月股指期货10日平均年化升贴水率:升水(贴水率大于零),意味着投资者看多未来股票市场;贴水(贴水率小于零)则意味着投资者较悲观,看空未来市场。

截至2022年3月22日,沪深300指数次月股指期货10日平均年化升贴水率为6.49%,处于过去一年中22.95%分位、过去五年中20.49%分位,投资者情绪处于恐慌的水平。

二、用更新后的恐贪指标来观察当下的A股市场

观察近一年以来的表现,我们可以发现市场总体情绪处在恐慌甚至是极度恐慌,说明投资者对于市场信心不足。当务之急需要提振投资者信心,进行预期引导。

近日来,国家出台一系列利好政策,加大对中小微企业的支持力度。但随着国内疫情多点爆发消费投资受挫、外部美联储加息人民币面临贬值压力,截止2022年4月26日,上证综指已经跌破2900点,市场仍然呈现恐慌情绪。

三、还有哪些不足?——针对恐贪指数的反思

即便进一步优化了恐贪指数,但我们仍然认为目前的指数存在一些问题需要完善。

1.其作为市场情绪度量指标,其作为择时参考指标的有效性仍然需要海量的数据来实证,将其作为一种有价值的辅助投资工具的意义更大。

2.CNN和韭圈儿恐贪指数的子指标对市场衡量仍然不够全面,服务于中国市场投资者,我们认为应该纳入更多的指标,构建一套更加合理全面的子指标体系来刻度市场情绪。

3.两个指标均采用简单平均的方式进行计算,但是各个指标对于市场情绪的贡献我们认为是不同的,未来可以就这方面进行进一步优化。

结论

恐贪指数只能作为投资参考的一部分,我们认为其更重要的是能够在个人悲观的情况下帮助投资者了解整个市场的整体情绪,辅助我们做好每一个投资决策。在市场恐慌时不盲目悲观,而在市场陷入疯狂时能够保持清醒,贯彻正确的投资理念。

正如查理.芒格所言:

“成为一个理性、客观的人,这应该是人生最重要的追求”。