对于不少投资者而言,今年以来投资体验格外不佳,一方面是市场各类指数全线回调,十年长牛的美股也不例外;另一方面是中小盘调整得更为剧烈,创业板从12月份以来跌幅一度超过了20%,我们在经济转型过程中寄予最多期望的公司恰恰都在这里,All in的筹码和不断下跌的行情,让大家倍感压力。

事实上,过去两年表现抢眼的新能源车、光伏和CXO这些明星赛道,从去年Q4便开始出现了明显的下跌。以新能源车为例,投资者眼见得销售量创下新高,市场占比不断提升,股价却大幅下跌,昔日的明星企业,股价从2021年Q4到现在甚至回调了50%,真的让人不禁要问:昨天还是小甜甜,怎么今天就变成了牛夫人?

关于市场的调整,每家机构也都尝试给出自己的理解。

有些人讲中美关系的波动引发了市场的恐慌,这固然可以解释CXO最近的遭遇,但电池领域的榜一大哥,核心业务都在中国和欧洲,21年实现了超过100%的增速,22年的业绩依然预期乐观,不也跌了20%?

有说机构调仓导致“多杀多”的,看资金都在“流出”,所以下跌,但每个下跌的股票都必然呈现资金“净流出”,卖的多了就跌了,这又有什么好解释的?

也有人说就是单纯的“杀估值”,大家觉得这些“新经济”的估值太高了,之前投资也赚了不少,就自然落袋为安了。

我个人以为第三种推测更接近真相,最近许多球友抛来的问题也充分体现了这种担心,“新能源都涨了这么多,还能继续涨么?”“某电池龙头都200倍PE了,是不是风险很大了?”诸如此类的问题,都投射出同一个底层问题,这些被我们关注的未来赛道,是否配得上这么高的估值?

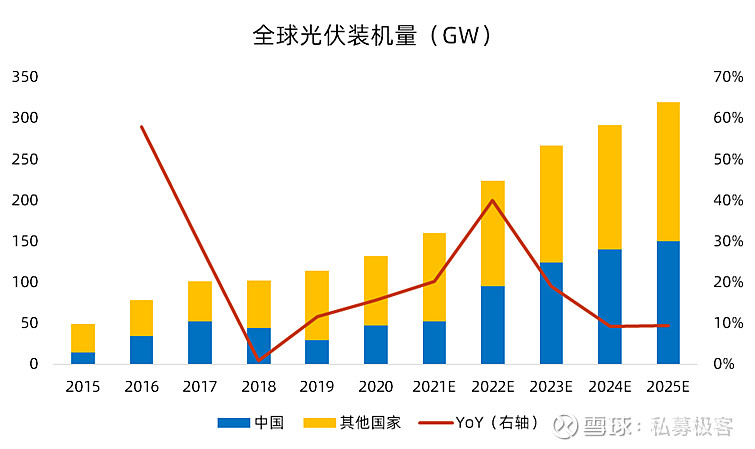

对于这个问题,我觉得可以用光伏赛道未来几年的扩容做一个类比。即便我们都明白,光电是碳中和大背景下全人类的必然选择,在经历了21-22年的高速增长后,行业增速不可避免会出现回落,这是行业空间约束的必然,而后起之秀对于前浪的冲击,则会让行业龙头的高增速更快地回归平均。

在“新经济”的可比赛道中,光伏行业的高增速来得快,去得也快;而其他行业高增速可能会持续更长时间,同为“新经济”却差异很大。但无论如何,高增速都很难长期维系,从长周期视角下,建立起新的估值预期,对于投资者来说都是非常必要的。

我们如何对这些“新经济”进行预期,决定了我们能够承受的估值上限。当我们对于经济转型满怀期待时,新能源车和光伏可以享受的估值溢价会更多;但当我们对未来表现更悲观时,这些高成长的赛道必然出现估值回落。甚至可以这么说,在未来1-3年的时间内,A股参与者的情绪决定了“新经济”的估值边界,而“新经济”的估值也将会从一个情绪波峰中,走入下一步情绪波谷,周而复始。

这是我们投资中应该小心的,但也可能是我们的机会,不是么?

周末的北京又刮起大风,不仅送来了凛冽的气息,却也带来了清朗的天空,阴云和雾霾被一扫而空。这和我们当下的A股市场何其相似,当各种短期内的噪音频发而困扰我们投资时,只要我们可以读懂市场的长期规律,正确地认识人性对市场的反作用力,坚定地做好自己的选择,投资绩效一定不会差。