今天深度解读风行二级市场界的“三花理论”:

(1)简单介绍国泰君安研究所所长黄燕铭先生:

从业超过27年,是A股卖方研究的元老级人物,1994年他从大学毕业后入职了万国证券经纪业务总部,彼时沪深交易所也才成立4年与他同时期的分析师也只有李迅雷等寥寥数人仍在业界。一大批如今如日中天的明星分析师都出自他麾下,人称“A股研究总教习”。比如从他招致麾下的人任泽平,培养出来的乔永远、姜超等。

他在申万时,申万研究所如日中天,以“流水线”般培养明星分析师闻名行业;他到了国君,任泽平、也随之风起云涌。在他任内,姜超出走海通,任泽平与林采宜同所内讧,国君明星分析师也来了又走。

他热爱培养新人,也愿意给机会。业界赫赫有名的国君策略首席位子上如今坐的是92年出生的陈显顺。没有黄燕铭的全力支持,这种火箭般的蹿升是不可想象的。

在我看来黄燕铭的牛逼之处一方面在于对于市场机制与股价波动的理解非常深刻,另一方面是其极强的寻找人才、培养人才和管理、领导能力,他的原话是“很多人说我很会培养研究员,其实我在培养研究员之外,更重要的是会选择研究员,选择的人要是不行的话,你怎么培养都是很难的。作为一个分析师,他能不能做成功,后天训练固然重要,但是先天的基础和要素也是非常重要的。

这一点非常类似于冯柳(谈冯柳的决策观:选择大于研究),冯柳的强悍之处一方面在于对投资的理解能力,但最最强的并不是他的研究能力,而是在于他的选择、判断和决策能力。研究能力不足,或许有很强的分析师可以补足,但是如果一个所长的管理能力(也就是挖掘人才、培养人才、领导人才)补足,或者是一个基金经理的决策能力(选股审美,逻辑思考)能力不足,就不用谈有多少的长远发展。

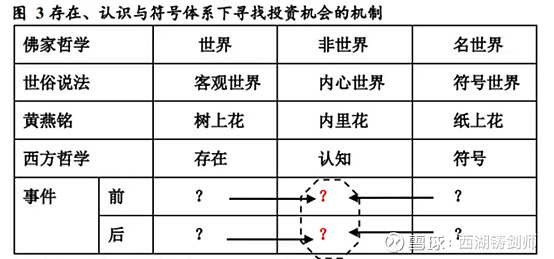

(2)黄总理论最重要的几段原文,厘清基本概念和主要观点:

1、树上的花,是客观世界;心里的花,是内心世界;纸上的花,是人类区别于一般动物而特有的、以文字和语言为载体的符号世界,符号是人与人之间沟通交流的渠道,比如说财务报表、会计报表、

2、宏观研究是坐在树下看树上的花,策略研究看的是经济学家的内心世界,看的是众人心中的花。

3、简单来说一句话,股票价格为什么会涨跌?因为人们的预期在涨跌,大家看股票的时候不能光看符号开始画表,也不能光看客观世界,还要想到投资者的内心世界。我们看股票不能光看着宏观世界,客观世界,还要看到人们内心世界的一个变化。

4、会计师如何完成从会计到金融的过程:上市公司在管理层的带领下经营(存在),会计师对公司的经营情况进行确认,然后对经营情况进行计量(认知),然后编制出会计报表进行报告披露(符号),确认、计量、报告正是会计工作的三步曲。

5、证券分析师如何完成从信息披露到证券投资的决策过程:投资经理解读会计报表(符号),或者与其它分析师和投资经理会谈交流(符号),并对上市公司进行调研(存在),通过报表的解读、与他人的交流以及对上市公司的实地调研从而形成对上市公司的看法乃至预期(认知),最终把这种看法和预期通过相应的金融工具在证券交易中表达出来,而交易的结果即形成了价格(符号),而价格又指挥了整个金融市场的资金流动,从而影响了实体经济(存在)。在这个过程中我们可以看到,投资经理们的交易行为最终又影了客观世界,因此客观世界、内心世界和符号世界之间是个相互影响的过程。

6、股票价格是树上花、心里花还是纸上花的反映?这个问题,在《股票价格不是树上的花》的中已经给出了答案:

“树上的花开了,人们心里的花也开了,股价涨不涨?涨!可是树上的花不开,人们心里的花可不可以开?可以。股价涨不涨?涨!

一样的,有一天树上的花终于开了,可是人们心里的花却在谢,股价是涨还是跌?跌!......

这个小故事告诉大家一个结论,股票价格不是树上的花,而是人们心里的花。股票价格不是客观世界的反映,而是人们内心世界的反映。”

为什么?原因很简单,价格的基础是价值,价值的基础是什么?是人们的预期,预期在哪里?在人们的心里!

7、符号世界影响人们的内心世界,人们的内心世界反映到股票价格里去,这里面要注意两点,一是符号世界不会直接反映成股票价格,二是符号世界影响人们的内心世界是个非常曲折而复杂的过程,这就需要专业的分析与解读。同样,客观世界影响人们的内心世界,人们的内心世界反映到股票价格里去,同样要注意两点,一是客观世界不会直接反映成股票价格,二是客观世界影响人们的内心世界更是个曲折而复杂的过程。在这个过程中,最容易出现的问题是,人们会执着于“我见”,把“我”对客观世界的认知错判成客观世界真实的存在,由此人们在时间序列上不断地调整“我见”,然后以为客观世界在变,熟不知变化更大的其实是人们的内心世界。

8、在证券投资中,当我们看到某种现象发生变化时,首先要问自己,这是存在变了,还是符号变了、还是众人的认知变了?注意是众人的认知而不要执着于“我”的认知。要区分这三者其实不难,多用心、多练习是可以做到的。

如果确认是存在在变或者是符号在变,那么我们一定要追问,众人的认知会如何变,只有给出了众人的认知会如何变的答案,股票买卖的方向和时机才能够略显清楚。

(3)正式解读:

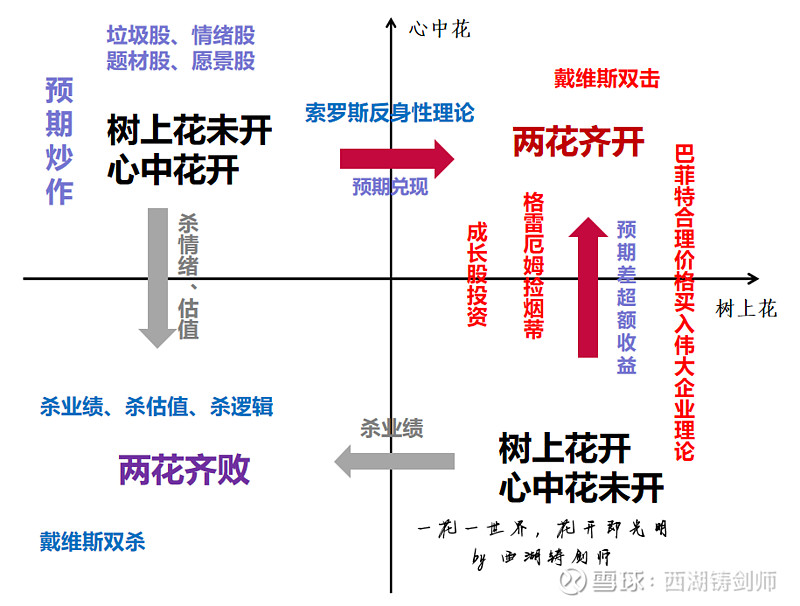

黄总的“三花理论”本质上还是两花,也就是所谓的“树上花”和纸上花其实是一回事,只不过“树上花”是未经会计师等符号测量和计算的客观现实,而“纸上花”是用一套被社会认可的符号化系统来表征和测量“树上花”,因此我认为黄理论本质上是“两花理论”。先上一张我对黄燕铭的“两花理论”的总体理解框架图。

总体而言,黄用了一套比较抽象也比较具有哲学意味的表达方式来说明投资,颇有点禅宗的味道。

黄认为股价涨跌的原因就是“心中花”,颇有点唯心主义的味道,其逻辑很清晰:只有投资者“心中花”开了,股价才能够有资金购买,至于“树上花”开不开,只是作为“心中花”开的一个参考标准,以及思考的背景常识,股票涨跌只在于人心向背。

从而也就延伸出了,黄不断追问研究员:当我们看到某种现象发生变化时,首先要问自己,这是存在变了,还是符号变了、还是众人的认知变了?注意是众人的认知而不要执着于“我”的认知。

如果确认是存在在变或者是符号在变,那么我们一定要追问,众人的认知会如何变,只有给出了众人的认知会如何变的答案,股票买卖的方向和时机才能够略显清楚。

我简单论述一下图中表述的“两花齐开”的两个路径,其他路径有待读者自己去体会:

一是,从树上花未开心中花开——两花齐开,这里是典型的预期兑现理论上来说当看到一个公司“人心中花开但是树上花未开”的状态,一般是估值较低,基本面有非常巨大的向好空间,因此市场马上给出了高预期,猛涨价格,然后19年初的猪肉股就是如此。

这时候很容易形成一个投资陷阱。很多人以为估值很高会被企业高速增长给熨平,但当企业如果没有高速发展,就变成了杀情绪和估值的“两花齐败”。19年整年的猪肉股走势验证这个发展路径,很多猪肉企业因为非瘟损失惨重,哪怕是猪肉价格很高,但盈利能力上不去,也就导致了19年“树上花开不了”。当然今年猪企确实基本面反转,价格也开始上涨,甚至很多人喊出了猪肉成长股的逻辑,猪肉股非我菜,仅举个例子。

不过,上面的情况树上花开不了的情况其实少见的,更为多见的是下面两种情况:

第一种,A 企业真的高速发展后,估值的确慢慢下降,但是未来的发展空间其实变小了,也就是图中的“预期兑现”的逻辑,市场的给出的未来预期无法一直保持高位,反而是慢慢下滑,按照股价等于EPS乘以PE的估算法,EPS虽上涨,但PE代表的市场预期也就是“人心花”下降,也就出现了所谓的“有一天树上的花终于开了,可是人们心里的花却在谢,股价是涨还是跌?跌!”

第二种,B 企业如期高速发展,但是估值一直保持不变,这样的情况比较少见,常见于一个大行业刚刚兴起,赛道尤其宽阔,行业天花板很高的特征,比如20世纪末尾几十年零售赛道的沃尔玛超市,和最近十几年电商赛道的亚马逊(当然亚马逊还有很多新的业务在支撑其用PE看起来很高的估值)

这么一种从“树上花未开心中花开——两花齐开”的路径,三种细分情况,往往只有一种值得我们多年持有,可见其背后的水有多深。

二、“树上花开心中花未开——两花齐开”路径

这个路径是比较传统的投资大师们所占据的位置,包括格雷厄姆的捡烟蒂(安全边际价格买入公允资产),巴菲特的以合理价格买入伟大企业然后等待等等,这些大师们无非都是在以一个市场认知尚未充分反映客观存在的时候,买入低估的公司,然后等待市场的发现。

市场上绝大部分成功的投资人都是采用这个路径,这个路径也被证明是可复制,可复利的。

(4)黄的理论最大价值在哪里?

黄的理论最大价值之一在于提出了要密切关注“人心中花是否开”,这是策略分析师的工作。策略分析师更加要预测可能带来花开的催化剂和事件,这就是策略分析师最大的价值。

其实个股长期的预期回报率基本上会趋近于(分红后的)权益资本回报率加上分红(及回购)带来的现金回报率。

在这个给定事实下,如果没有任何投资上的约束,最优的投资方法论就是寻找拥有高确定性和高资本回报率的公司,获得公司长期内在价值积累的收益,额外的宏观策略分析几乎没有增量价值。巴菲特也说了“在宏观经济上花5分钟,其实就是浪费了5分钟时间”

然而客观现实是,投资者存在各种各样的约束。包括投资期限、资金规模、交易限制(仓位/品类/工具/频度)、客户LP对净值曲线形状的要求等等,或者是迫于生计去满足一些短期考评。

在这些约束下,择时就是不可避免的了。这里我说的择时,不光是加仓减仓的问题,对风格的选择、行业的轮动、个股的轮换,都是择时,都需要一些宏观和策略的分析。

我们可以借助策略分析师去看当下的市场情绪在哪里,未来的人心向背往哪里走,这对我们追涨杀跌或者是老老实实持股是有帮助的。

第二,“两花理论”很好把企业经营的客观现实和市场价格这两者,用市场认知这一核心介质给连接起来了,阐述了市场有效性在时空下的互换:

以当下的市场低认知度带来的低估价格(市场是有效的)与未来的市场高认知度带来的合理价格(市场也是有效的),一个当下一个远期,市场都是有效的,无非是有效的层面不一样。前者有效在低市场关注度一定会带来的一定程度的低价格,当然这是对于良好的基本面情况是相对无效的。后者的高市场关注度带来的高价格,这对于良好的基本面也是有效的。

中间有效与无效的传导差异就在于黄燕铭说的“一是客观世界不会直接反映成股票价格,二是客观世界影响人们的内心世界更是个曲折而复杂的过程。”

黄的理论阐述了他认为的市场有效性:市场价格与人们认知的绝对有效性,但对于市场价格与客观现实之间,还要追问一个是否有偏差和延迟,才能界定有效性。

一般而言的有效性,往往是指客观世界与股票价格之间是否存在有效性,而黄的理论用哲学的概念——认知恰恰解决了这个问题的争议,这也是我在仔细研究了黄的理论后,认为它是传统金融学与行为金融学的卓越结合。