(一)15年国内通航飞机占比仅为21%,塞斯纳独占鳌头。

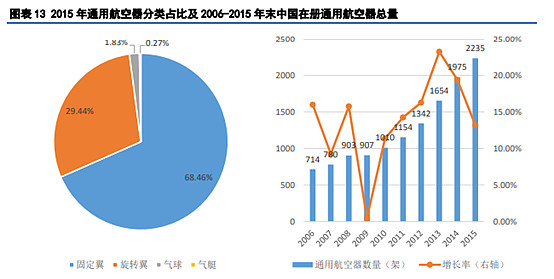

2015 年底,中国通用航空机队在册总数为 2235 架(具),同比增长 13.2%。其中固定

翼飞机 1530 架(其中商务机 230 架),旋翼机 658 架,气球 41 架,飞艇 6 架。但其中大部分的航空器都依靠进口,特别是高端高技术类的航空器。

在通用航空产业链中,通用航空器的研发设计以及制造方面,目前国外的通用航空器制造商 占主导地位,国内制造商市场占有率低。

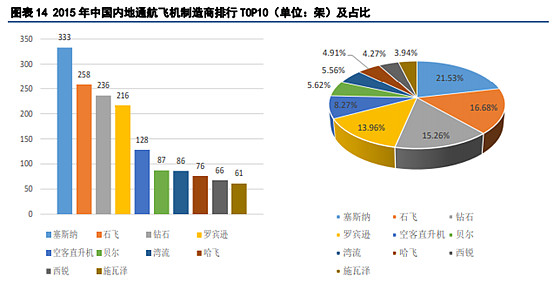

截止 2015 年底,在中国内地运营的通航飞机制造商共 计 56 家。其中,排名前十的飞机制造商分别是:赛斯纳、石飞、钻石、罗宾逊、空客直升机、 贝尔、湾流、哈飞、西锐、施瓦泽。这十家飞机制造商中,仅有两家来自中国,分别是中航通飞 华北工业有限公司(石飞)和哈尔滨飞机工业集团有限责任公司(哈飞)。这两家公司都归属于中 国航空工业集团公司(以下称“中航工业”),其中石飞属于中航工业旗下的中国通用飞机有限责任公司,哈飞属于中航直升机股份有限公司。

石飞和哈飞两家公司所制造的通航飞机数量仅占到前十名的 21.6%。塞斯纳、罗宾逊、贝尔、湾流、西锐、施瓦泽六家公司为美国知名的通用航空器制造商,钻石和空客直升机分别为奥地利和法国的知名通用航空器制造商。国内整机制造商都集中于技术门槛相对较低的直升机和中小型固定翼飞机领域,在高端的公务机领域,国内尚属空白,和国外的竞争对手相比较,技术差距也较为明显。

目前,在中国内地运营的通航飞机型共计 174 种。其中,排名前十的机型分别是: Cessna 172R、Robinson R44 II、Diamond DA40D、Shifei Y5、Shifei Y5B(D)、Cirrus SR20、Cessna 172S、Diamond DA40、AS350B3、Piper PA-44-180。国外的通航航空器占据了大半壁的江山,国产飞机只有石飞的 Y5 系列占有一席之地,比重是前十机型的 21.15%。

点评:2015年的时候基本上国内只有石飞的Y5和哈飞占据一席之地,彼时万丰还没有收购钻石飞机。

(二)2017年通航飞机概况:万丰并购钻石,通航飞机发展空间巨大。

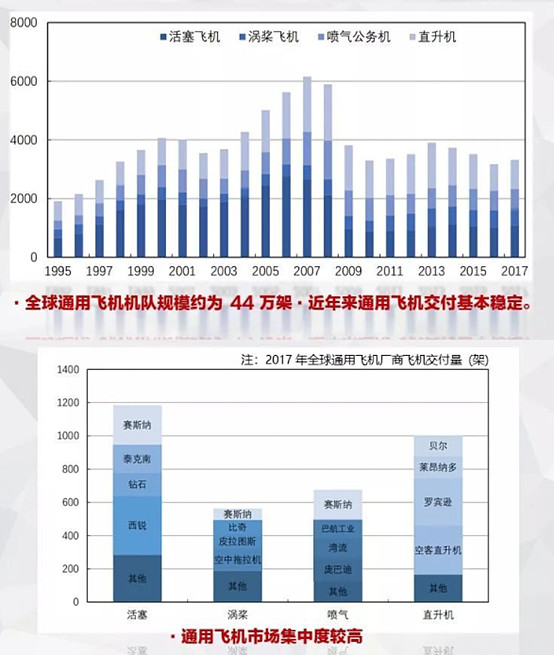

截止到 2017 年全球通航飞机机队规模约为 44 万架,其中拥有通航飞机最多的国家为美国,大约保有 21 万架通航飞机,其次加拿大,巴西、法国、意大利等国家也拥有较多的通航飞机。在飞行器生产方 面,近年来通用飞机的交付基本稳定,年交付量保持在 3500 架左右(含 1200 架左右直升机),2017 年通航飞机销售总额约为 202 亿美元(不含直升机)。在配套的通航机场建设和飞行员人数方面,美国 遥遥领先于世界其他地区,根据 FAA 统计,目前可供通航飞机起降的机场超过 20000 座,持证飞行员 数量接近 60 万人。

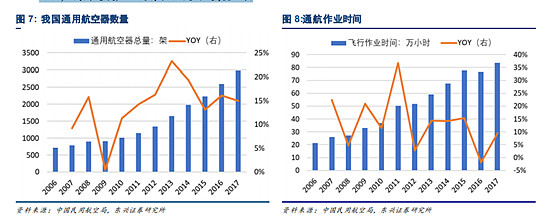

我国通用航空产业发展稳中有升,但依然薄弱,未来发展空间巨大。

近年来我国通航产业稳步发展,通用航空器保有量和通航运营企业数量都处于稳步增长中。虽整体市场 稳中有升,但由于航空器保有量、通航机场数量、飞行从业人员的基数都很小,依然没有释放出与我国 经济发展相匹配的市场需求和规模;同样在下游应用端,应用领域的宽度与作业时间也不成比例。总体 而言,我国通航产业还存在巨大的发展空间。

从国土面积和产业复杂度等角度看,我国与美国国土面积相当、产业多样化,通航产业发展应对标美国, 但从飞行器数量和飞行作业时间等数据显示,我国与美国各方面都存在量级差距。

通航作为我国“改革开放以来交通运输领域唯一没有发展起来的行业”受到各界关注,从综合交通运输 体系来看,我国交通运输主要领域都已经居于全球前列:高速公路里程与汽车产销量、高铁通航里程与铁路装备制造产值、内河通航里程与港口运输量、船舶制造量等领域都处于全球第一,相比之下通航发 展则显得相对窘迫。

点评:看起来17年通航飞机制造交付量与交付金额不成比例,比如湾流飞机交付120架,金额就达到65亿,而西锐交付337价,才达到3.24亿,其背后逻辑是飞机种类是不一样。

湾流、庞巴迪等的都是公务飞机,公务飞机19年占比仅在全部通航飞机的10%,但是单价巨大,可惜还没有国内的品牌出现。这个西锐飞机是中航工业旗下的牌子,中航工业通飞11年已经与美国西锐飞机工业公司股东签订协议,将以公司合并的形式,收购美国西锐公司100%的股权.这是中航工业首次并购美国发达国家飞机整机制造企业;钻石飞机是万丰18年并购奥地利钻石飞机集团。

(三)2019年报告:通航飞机赛道三巨头鼎力,万丰居其一

中国内地的3317架的通用飞机中有330架(占10%)是公务机。湾流和庞巴迪仍是市场上最大的飞机制造商。湾流的机队占到了整个中国内地公务机市场的35%,同时这也是湾流在亚太地区最大的机队。庞巴迪的机队占据了30%的市场份额,中国内地同样其是机队最大的地区。德事隆和达索猎鹰分别占有13和10%的市场份额。各大飞机制造商的市场份额同样也反应了中国内地市场对不同尺寸类型飞机的偏好。远程型公务机是最受欢迎的机型,占到了机队总数的38%。大型公务机机紧随其后,占机队总数的32%。中型公务机、商务客机和轻型公务机分别占机队的9%、9%和8%。中国内地排名前四的公务机机型是湾流G550和G450,以及庞巴迪的挑战者800/850和达索猎鹰7X,它们都属于远程型和大型公务机。

涡桨飞机和活塞飞机机队占所有通用飞机机队的50%(1667架),是中国内地最为庞大的

机队。这些飞机中的大多数是单发活塞飞机(76%),而只有11%是单发涡桨飞机,8%是多发涡桨飞机。中航工业和赛斯纳在中国内地的市场份额相当,分别为24%和23%。钻石飞机占有19%的市场份额。前三的活塞型号分别为赛斯纳172、钻石DA40和中航工业运5,而前三的涡桨型号分别为赛斯纳208、中航工业运12和钻石DA42。按任务用途分,超过一半(51%)的机队都被用于飞行培训,18%被归类为多任务,15%用于农林喷洒。中国民航飞行学院拥有国最大的涡桨和活塞飞机机队,北大荒通航位居第二,其次是海南航空学院和中国民航大学。随着最近通用航空的发展,以及需要飞行培训的航空人员需求的增加,预计中国内地对涡桨和活塞飞机的需求也将增长。

点评:

纵观三年来看,赛纳斯原本在15年独占鳌头,到17年逐步下滑占比,石飞和钻石飞机开始逐步增长,19年的数据显示万丰旗下的钻石占据19%的市场份额,由于石飞还没有上市,目前万丰奥威是A股独有的通航飞机股,且占据了国内非公务飞机五分之一的市场,在公告中得知的产能已经排到21年的情况下,可以预计是市场占有率有大幅提高的空间。