讲索罗斯四本书都很值得一看:《索罗斯传》《金融炼金术》《这个时代的无知与傲慢》《与索罗斯一起走过的日子》,可以把索罗斯整个职业生涯与生活生涯,甚至哲学思考体系都看一遍,如果对索罗斯的思想感兴趣,还可以去看其导师波普尔的作品《开放社会及其敌人》,还有一系列包括证伪主义的哲学思想。

细细体会索罗斯的思想和实践案例,我们会发现很有趣的现象,索罗斯和巴菲特某种意义上是一类人,只不过入场位置恰好相反,巴菲特做多,索罗斯做空。

首先索罗斯主要参与的市场机会是高度偏离均衡的位置,也是就如泡沫状态下的美国股市(以往有做空美股的案例),过于高估的英镑位置(92年做空英镑一役),97年做空泰铢等等。并且入场的方式往往都是选择做空这种难度极大的方式,但却往往在泡沫的破裂之时顺势而为赚了不少钱。

很多人认为巴菲特是投资,索罗斯是投机,并且用了什么入场方式、做空做多、持股时间等等来佐证,但这都是非常表观和浅层的理解,深层次的理解上他们两都是在利用市场给出的高度偏离均衡的位置来获利。

巴菲特运用安全边际、深度调研来获得买入便宜货的机会,即市场认为现在价格比较合理,但巴菲特认为相对于未来现在很便宜,偏离了未来的实际价格,因此买入。

索罗斯运用基本面调研,认知心理学和对于反身性的理解来把握入场机会,即市场认为现在价格挺合理,但是索罗斯认为非常不合理,甚至在人性的因素下泡沫严重,所以开始卖空。

两人一体两面,看似风马牛不相及,甚至被市场认为一个是投资的代表,一个是投机的代表,但实则核心出发逻辑体系并没有太大的差异。

怎么理解“高度偏离均衡的位置”这个概念,就依靠基本面去理解,索罗斯在做空任何一个品种前对其基本面的调研非常详尽而富有前瞻,因此才能看出未来的趋势走向,并且下重手获利,下重手这个概念与巴菲特的集中投资概念其实非常相似,以后有机会可以再谈谈,

索罗斯在战术上会更加注重自己去类似于游资去拉第一个涨停的方式,自己去打响第一枪,推动事态朝着回到均衡的位置,这我也认为是索罗斯在用真金白银去做实验,看看自己对于市场的检验是否会让一个他认为不合理的现状证伪,在92年他对英国汇率市场的实验大获成功,所以一战成名,我们才可以知道原来还有这样的投资者。

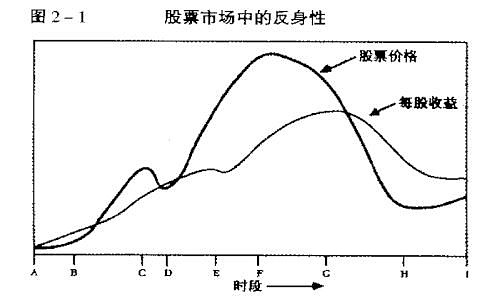

索罗斯的投资思想和理论体系根本来源于两个哲学思想:不可知论与非理性人假设。一个是世界观,一个是自我观。分别关乎研究与市场,这两个对应的分别是传统经济学的有效市场和理性人假设,索罗斯觉得这两个假设都不成立,所以他推导出了自己的理解市场的模型“反身性理论”。

一句话总结索罗斯的投资思想:从人类认知活动中所特有的、本质的不完备性出发,对经济学关于人的理性假设提出质疑,建立起了自己反身性理论。

(一)不可知论

先讲不可知论,其实人们对于世界是无法完全认知的,也就是人的认知局限性。很多人认为我花几天研究一个股票或者一个公司或者一个行业,可以搞清楚。

我的投资体系出发基石也是认可这点。事实上,我们可能只从某几个角度去搞清了公司,比如搞趋势出生的人,可能K线和市场博弈看得比较清楚;基本面出生的对财务和利润看得比较清楚,PE出生的人对行业和竞争格局有研究,VC出生的人对高管和企业文化又有了解。

但是以上都搞明白了可能仅仅是站在一个层次来讲,可能还有更大的逻辑点我们没有考虑进去,但恰恰就是没有搞清楚的部分其实比我们搞清楚的部分更加重要,在最后我会举一个案例来分析这种承认自己不可知论对于投资的自我保护的重要性。

这里也就推导出了索罗斯认为一个人的“易犯错性”:我们对现实的认知天生就存在不足,我们的决定和预期本身就有偏差,理性的时代应当为易犯错的时代让步。

承认易犯错性有很多好处,首先会逼迫我们不断从多个角度和维度去思考我们的投资仓位,会丢弃虚无缥缈的完美的自满自负,对于投资理解的追求是不懈的,改善的空间也是无限的。

易犯错性的概念其实和芒格所说的“反过来考虑”,华为设立的蓝军专门针对现有实施的战略来质疑等等都相同,也包括我认为这是雪球最大的意义:可以让正反面观点,自由地在一个没有身份背景和社会地位影响背书的地方流动,人不会因为权威和现实影响而不发表自己的观点,从而听到真正有价值的声音。

(二)非理性行为

索罗斯认为的人的非理想行为也是从人的不可知论推出:在人的认知局限性的基础上,不单单思考人认知对于真实自己的反应,更加需要考虑人的主观能动性对于生活世界的影响。

也就是说,不光光我们在认识世界,我们的思维更加在影响和改在着我们生活的世界,这也是马克思主义的观点,人具有改变世界的能力。

前者的叫做认知功能,帮助我们提高世界的理解,后者叫做参与功能,意在影响和改变世界。

传统的经济学理论其实认为这两者是互相分离的,因此可以推导出市场是理性的,但恰恰有很长一段时间内认知功能与参与功能是互为函数,互相影响的。

因此反身性的特点在于:参与者的观点和真实情况之前缺乏对应性,甚至于是参与者与参与者之间的存在更强的对应性。

作用在股市上,首先从信息源上,人们之所以买卖股票,很多时候不是因为自己对公司的一手资料(年报、现场调研),而是大部分人都是看研究报告和别人的观点来做决策。

这些研报其实都是二手信息,二手信息会有筛选,但是也会带有很大的立场,很可能是某个券商老板给底下实习生出了一个作业写一篇看好某某公司的研报,然后带这个立场和作业,实习生开始东拼西凑一篇研报,你说这样的研报,有多大意义吗?

因此我们能看到为什么股价已经涨到了高位才出研报,有些是分析师水平不够,有些根本就是股价涨了,我出一篇马后炮和跟风的研报,继续涨我赚了,跌了反正我也不亏,起码当下我紧跟主流。

第二点人们之所以买卖股票是出于对未来股价的预期,这其实本质还是在猜测投资者的预期。就比如很多人很多时候为什么买股票,其实不是认为这个公司低估了或者未来还有大发展的可能,而是觉得这个公司的股价还会涨,也就是本质上在猜测市场的行为,根据市场行为来做决策。

而往往这种决策逻辑很隐蔽,危害无穷,因为会看不少研报和逻辑,反而自己会认为自己是看好这个公司未来发展才去买这个公司的,明明是猜测市场行为、市场预期和市场风格,却给自己套上个基本面投资的帽子,怪不得多年没有进步。

正因为有大量的个人投资者甚至是机构都根据他们的行为和市场的行为来做决策,而不是根据自己理性分析单独决策,才会造成一种典型的“股票市场乌合之众”表现,就是反身性。

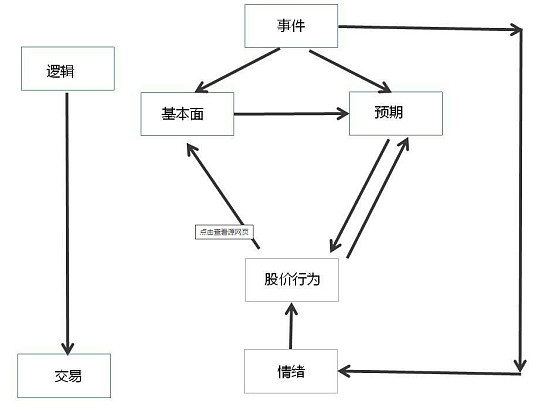

上面这张图,左侧代表理性的市场,应该是所有参与者都分别对事件进行分析,然后根据逻辑进行决策,这个时候我们可以认为市场是理性的,是充分有效的,是可以充分反映和发现价值的。

右侧代表是大部分时候的大部分时候真实市场,事件、基本面、预期、情绪、股价这些因素非常复杂地交织在一起互相影响,形成了一个复杂的“反馈体系”,有互相正反馈,有互相负反馈,绝大部分的时候,这种反馈体系都是偏离理性的。

一定好好识别这种非理性的反馈体系,事件、基本面、预期、情绪、股价这五个要素里面,往往股价和情绪会互相影响并且最为剧烈,“反身性理论”描述的就是这个互相影响直到泡沫破裂的阶段。

(三)猪肉行业案例分析

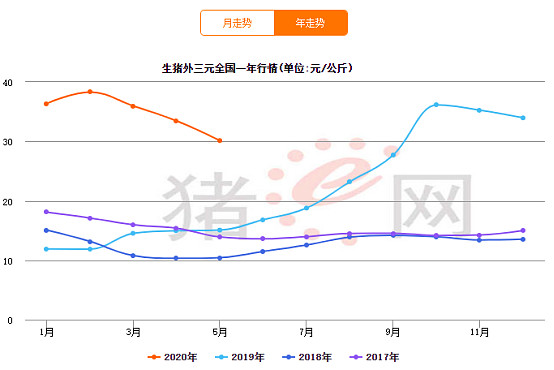

案例分析,这里选取了一个我做了两年的行业——猪肉行业来分析人的不可知论的巨大危害之处,第一张是东方财富猪肉板块走势图,第二张是猪肉价格。

第一个阶段,2018年10月到2019年1月,市场是比较有效的,且充分理性,主要体现在市场慢慢意识到非洲猪瘟的巨大杀伤力以及猪肉缺口可能带来的高猪肉价格,然后推导出上市公司的超高盈利能力,整个板块开始快速抬升。第一个阶段可以理解为事件驱动下,投资者对于行业基本面改善的逐步认知改善,以及引发的购买行为。

这个阶段去看研究报告,头部的公司,其实相关的除了长期跟踪的行业分析师,基本很少有分析师覆盖,猪肉价格也只是缓步抬升。

第二个阶段,2019年2月到2019年5月,猪肉价格开始大幅抬升,头部公司开始主升浪。这里参与投资者非常复杂,有很多基本面的投资者,也有很多趋势的,还有游资做短线的。

正邦科技和天邦股份一口气涨了三四倍,前期的涨幅是合理的,充分反映了市场预期和未来发展,但是后期完全是靠市场情绪和股价构成的反身性过程打上去。

为什么会形成这种“市场情绪和股价构成的反身性”,在很多研究报告和帖子中让人背后一寒的逻辑就是根本原因。

那个时候,雪球上大部分的投资者是怎么给猪肉股估值的?

全部都是头均价格,并且是参考上一轮猪周期的头均价格,论述还有多少的涨幅。包括很多券商的研报也都是用了头均,因此会估算出一个非常高的市值,看起来空间很大。

但是回头看,除了管理能力很强的龙头的牧原股份,其他没有一个用头均估算是对的,这就反映出了前文说的一点:人的认知是具有极大缺陷的。

头均为什么不对?头均估算的潜在前提是,各大公司的成本差不多,管理能力差不多,出栏的都是肥猪而不是猪仔,猪肉价格全年都能给到高位。这些潜在的前提没有满足,用头均估算根本是无用的,当然这不妨碍市场炒作,以及后来发生的在市场预期和情绪推动下的反身性过程。

第三个阶段,2019年5月到2020年2月,猪肉价格持续保持高位,但很多公司价格却上不去,一直调整,甚至个别公司直接腰斩。

这个阶段市场参与者慢慢理性下来,因为投资者发现以前推算的头均市值根本不靠谱,猪瘟给各大上市公司也带来极大的影响,无论是出栏量还是防控成本,甚至是打了疫苗后的损失,另外一方面猪肉价格在三四季度才慢慢上涨,故而带来的盈利水平上不去,主流资金都是在不断地出货,造成了长达半年的阴跌。

一般来说,从市场炒作规律来看,反身性过了就是一地鸡毛和漫漫阴跌,但猪肉周期很有意思的是由于其本身的特点,产能恢复速度长达几个月会出现还有第二波的反身性。

第四阶段,2020年2月到2020年5月,猪肉价格先持续保持高位,后漫漫下跌。这个阶段基本面其实不错,各大上市公司因为出色的防控措施,出栏量都开始大幅上涨,猪肉价格高位带来的季度报告高景气度,造成了一个出栏量和股价之间的反身性现象,尤其在正邦上可以看到,每次月度出栏后都会大幅上涨。

但正邦出了一季报后却大跌,这个大跌其本质上已经反映了这个阶段的反身性远远没有第二阶段来的强。在第二个阶段无论是猪肉价格涨和跌,季报亏损还是盈利,都会被市场理解为利好。因为市场认为,如果猪肉涨了,表明上市公司盈利能力加强,如果猪肉价格跌了,表明猪瘟导致的市场产能出清大规模散户在抛售猪肉。

在这个阶段,季报亏损表明公司成本无法控制,盈利不可保证。

原本这个阶段我认为还会持续较长一段时间,但由于新冠肺炎,需求端的减少,我认为基本结束了,在前几个帖子中我阐述过其逻辑。

这个阶段再度出现了整个市场的非理性和认知缺陷,大家可以去看各大研报,都是分析今年能赚多少钱,但如果根据这些研报做决策只会亏不会赚,因为这些研报在业绩层面没有考虑两个变化的要素:第一是很多公司的成本无法控制下来,第二个是猪肉价格已经开始反转,起码是半年级别的反转,后期还会不会有阶段性高点我也无法预测。

研报本身就没有考虑市场预期层面,市场预期我早就分析过了,周期高点过去基本看不到10倍PE,只会往下打。

以上四个阶段,第一和第三阶段基本是理性,市场有效的;第二和第四阶段很多时候是非理性的,有反身性进程的和市场过分有效的。

不同人的投资哲学不同,底层的逻辑也不同,注重风险控制和安全性的底层逻辑基本不会选择市场充分演绎、非理性进程和市场过分有效的行业和板块介入。格雷厄姆所说的“风险是本金永久损失的可能性”,我将一直遵循这个理念在市场长期生存下去。