本次覆盖前主要聊一个逻辑,在要严重注意在疫情后的反全球化浪潮造成的外需企业估值崩塌。

此前我一直在思考为什么凭借美帝的技术水平、科学水平,无法从中国抗疫行动中的得到经验和教训,甚至特不靠谱和主流媒体一直在鼓吹疫情只是大型的流感,根本无需注意,甚至在我们经历了无数的挫折和教训后,取得了艰难的胜利后,还在不断妖魔化中国的成绩和中国经验,甚至因为自身的垃圾操作导致伤亡惨重后反过来说我国的隐瞒疫情。

这背后,与当下美帝的主流妖魔化、偏见化中国是分不开,用一句话足以概括“傲慢与偏见”。傲慢看不起我国的成绩和经验,偏见看不见我国的真实情况,背后其实就是夹杂了不信任、不愿相信、不肯相信类似于鸵鸟的价值观。

如果继续推倒,在疫情结束后这股浪潮会怎样?

我认为可能并不会给美国人某方面的教训,而是会进一步促使他们对我国的偏见。这在资本市场上会导致大量的外需企业的从杀业绩到杀逻辑。因此还是坚定不移看多做多内需板块。

回到覆盖的海洋电缆三巨头:中天科技、东方电缆和亨通光电。

首先先聊东懒,为什么我逐步开始关注东懒,一方面他是海洋电缆的巨头之一,另一方面他是唯一三巨头中目前绝对处于上升期的企业。

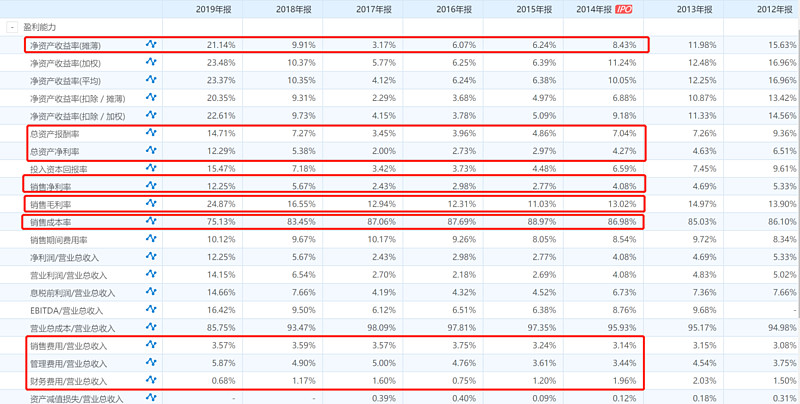

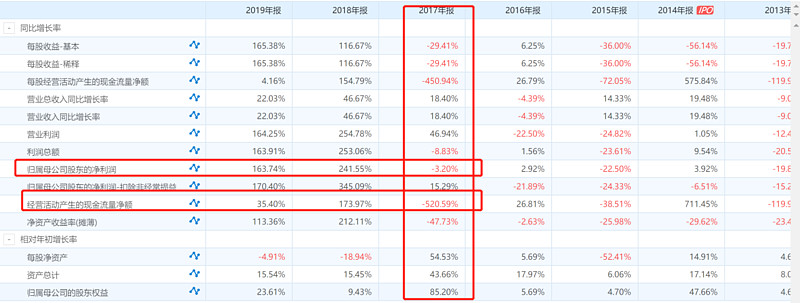

整体收益不断增长,尤其是19年开始放量增长,现金流除了17年存在问题外,也逐步好转基本大于每股收益。本来我以为这种海缆也是重资产行业,类似于PPP行业,可能订单虽然高,但现金流会很差,但现在表明企业的盈利能力是真实的,回款不成问题,也能表明目前风电行业起码在海缆上是不会拖欠资金的。

这张表中比较有价值的是ROE开始首次突破20%,这非常重要,基本上优秀的企业会长期保持在20-30%左右,且这个ROE并不是依靠非常大的杠杆来实现的,财务风险不大,没有高于两倍。

销售毛利、净利都在不断上升,这个背后其实是海缆业务高达40%的净利润提供的,比传统的电缆业务高出一大截,三费也在不断降低。

这张表表明了曾经东懒也是遭遇困境,17年的转型海缆业务,而16、17年的经营状况差也能够解释其在17、18年整年的低迷与徘徊。现在这个企业基本已经走向良性循环。

中天科技一直来说,整体的盈利水平要不如东方电缆,ROE一直太低,表明企业赚的不是壁垒钱,而是辛苦钱,辛苦钱想要多翻几番,太难了,但是要承认但是估值还是有一定吸引力的。

亨通光电到18年为止都是发展很不错,但在19年中就出现了很多问题,尤其是从半年报开始就表明其发展有一定的限制,无论是盈利的增长还是现金流的增长。

成长股要聚焦于成长,而非其他,成长首要的就是利润大幅增长,ROE一直保持在高位是最好的,如果大幅提高也能表明企业的盈利水平在大幅提高。

$中天科技(SH600522)$ $东方电缆(SH603606)$ $亨通光电(SH600487)$

全部讨论

一季报出来,全部打趴在地上摩擦!都什么时候了,还能自淫到高潮!三只股都不是什么好鸟

这三只都是海缆+5g+特高压受益股,一方面新基建蛋糕越来越大,另外行业内市场集中度会提高,尤其是新冠肺炎疫情会帮助三巨头淘汰掉竞争者!至于三个谁更厉害,长跑来看现在断言为时过早!不过目前东方份额最小。

东方与中天,前者是成长股,合理市盈率是20——30倍,后者是价值股,合理市盈率是10——20倍。

中天科技公告,公司全资子公司中天海洋工程所属联合体分别与如东和风海上风力发电有限公司签署了《国家电投江苏如东H4#海上风电场项目EPC总承包合同》,合同金额为598,445万元,中天海洋工程占326,795万元;与如东海翔海上风力发电有限公司签署了《国家电投江苏如东H7#海上风电场项目EPC总承包合同》,合同金额为651,019万元,中天海洋工程占379,370万元。上述合同中天海洋工程总价共计706,165万元,占公司2019年度经审计营业收入的18.21%,对公司2020年、2021年经营业绩将有积极影响。

我觉得非常好,300亿市值的行业老大加速中标,其实代表着整个行业都在走上高景气度周期,今天一个烂板挑战新高,看看能不能带一手老二东方电缆,整个板块一起起来把场外的资金吸引进来!

$中天科技(SH600522)$ $东方电缆(SH603606)$ $亨通光电(SH600487)$

电缆是红海,光缆也基本是红海,只有海缆,特别是光电复合海缆是寡头垄断市场。

在东方新高之际谈成长股的上涨逻辑

成长股的上涨逻辑尤其是这类细分赛道高速发展的企业,类似于一个隐形冠军,但东方其实算不上冠军,因为还有业内的中天科技和亨通光电,汉缆股份也具有竞争力。当然今天是东方最强,其他居其后。

“隐形”的意思是指这些企业几乎不为外界所关注;而“冠军”则是说,这些企业几乎完全主宰着各自所在的市场领域,他们占有着很高的市场份额,有着独特的竞争策略,往往在某一个细分的市场中进行着专心致志的耕耘。

他们在细分赛道的影响力和盈利能力往往需要很长一段时间才能够的到市场的认可,并且今天拉出的大阳线一看就是机构在建仓,机构给我们已经买入的资金抬轿子。

前几天的小阴线小阳线都显示了目前市场对于大盘还有不确定性,因此资金不敢买入,今天整体的大阳线也是在大盘的烘托下开始显现出成长性被市场关注,我们只要做好持股待涨。

$东方电缆(SH603606)$ $亨通光电(SH600487)$ $中天科技(SH600522)$

一个问题讨教,2020/2021年业绩增长有赖于产能,目前满产,在新产能21年底才能一次释放情况下,如何保障2020/2021的20%+增长了?