卢铨(上海优波资本总经理)

上一篇文章,我们发表的时候,留下了一个结论,第一我们相对看好受益于房地产供给侧改革的优质企业。第二便是券商。然而不久之后,便看到一些头部券商进行了配股融资。因此有必要,简单的谈一谈我们对券商行业的看法。

首先,我们认为,这些年a股的超级流动性,主要得力于银行的转型。正如现代教学中的案例,柯达发明了电子相机,但是却要了柯达的命。这些年,银行为了摆脱存贷款业务一家独大的局面,力求转型,其中招商银行是转型非常成功的一家股份制银行,因此得到同行和业内的美誉。正如我们一贯的思维,我们曾经受到启发,告诉很多投资人,美国西部淘金热,发财的未必是淘金者,而是旁边卖矿泉水的。同样,前些年也一直告诉投资人,新能源汽车发展,最受益的可能是最上游的原材料,而那些技术不断迭代,需要不断投入的整车鹿死谁手还尚未知晓,所以我们很难说某某某汽车最后能大杀四方,也很难确定某某某新能源汽车能错位竞争长期共存,但是,他们一定是需要用到相同的原材料。

因此,银行零售业转型的最大受益者未必是银行,而是大家蜂拥去转型卖基金和理财产品,结果就是最近十年我国的公募基金规模膨胀了10倍,当然此处不对转型零售的后遗症做太多阐述,比如行业下行基金销售困难,客户体验感和信任度变差等等。目前,银行网点对零售的转型越来越得到共识,销售理财产品和基金越来越成为各家银行转型的重中之重了。我们认为,如果出现流动性放水导致股市向好,主要银行销售的各类基金就可以把当前a股推上高潮,这波高潮我们在上篇文章称为水牛,这种水牛不是基本面引起,而是资金面引起。

授人以鱼不如授人以渔是我们的一贯做法。我们曾经判断一家地产公司会颖脱而出,也曾经质疑一家地产公司。但是这些非常有价值的质疑,却成为了一些热销书籍的反面教材。当我们跟踪的那家地产公司本质发生了根本变化,我们希望交流的是方法,而不是结论。然而市场上大部分人都变成了房地产专家,以至于我们再次回归地产板块时候,选择标的的时候变成市场异类,曾经和几乎全雪球的大v辩论一家房地产企业。

所以,券商行业,我们也希望简单的说透。

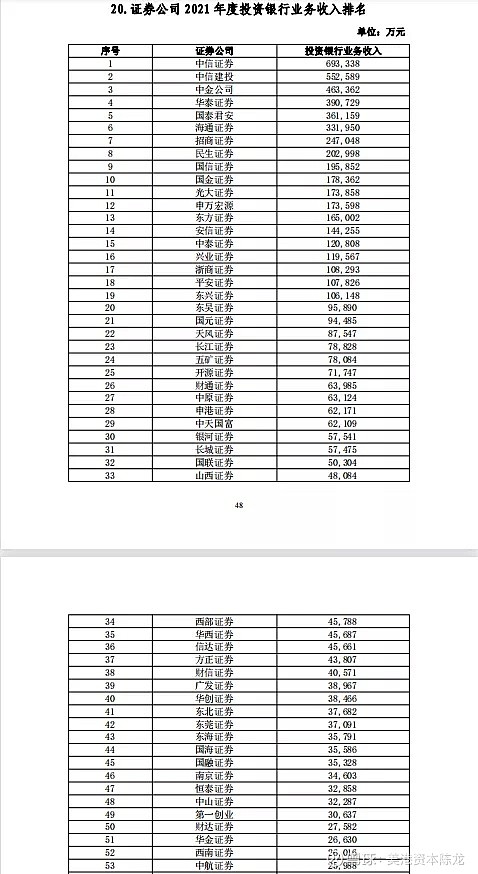

第一,我们认为券商投行业务非常重要,并且可以和经纪业务协同,但是我们认为投行业务的重要性和经纪业务相差甚远,a股资本市场给予投行业务头部非常高的估值,却给经纪业务强的券商较低的估值。殊不知,经纪业务靠天吃饭,行业差的时候只是收入减少,投行业务特别是保荐业务在行情差的时候往往会颗粒无收。因此我们会给券商全方位的资产分析。纵观券商行业最近十五年的发展,经纪业务的排名不断出现变化,但是经纪业务的头部始终都是那几家,而投行业务,虽然需要从企业发展就开始跟踪,但是其护城河往往是弱于经纪业务的。所以我们认为投行业务在券商的重要性只能排第二。

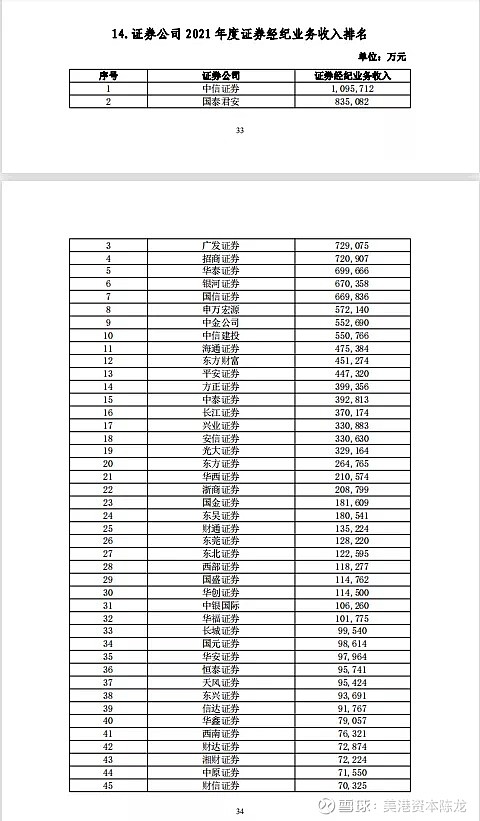

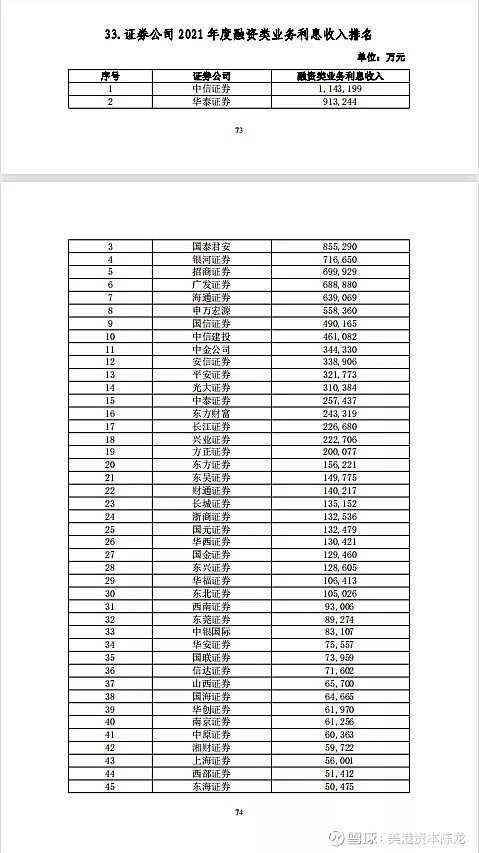

第二,我们认为,随着融资融券的发展,融资类收入已经成为主流券商的第一大收入,如果将融资融券归纳为大经纪类业务,我们认为经纪业务加融资类业务是大部分券商的主要收入,这类收入甚至远远大于投行类业务。所以我们更看重经纪类业务和融资类业务收入。

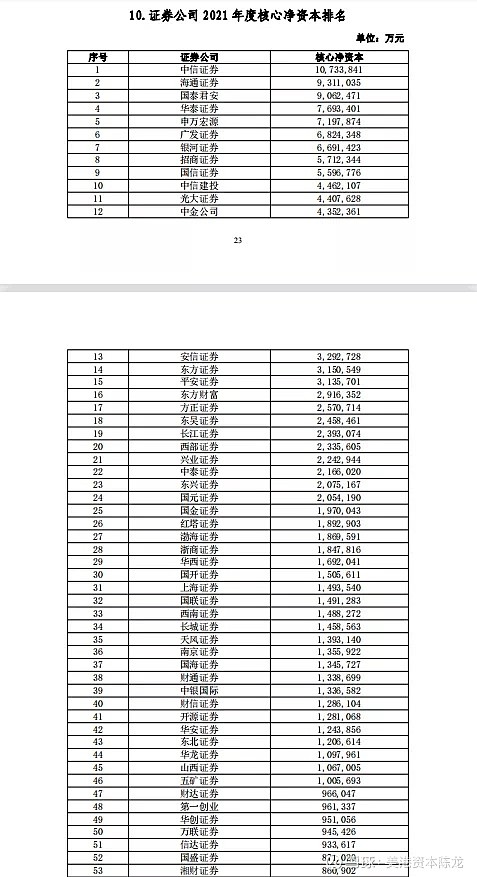

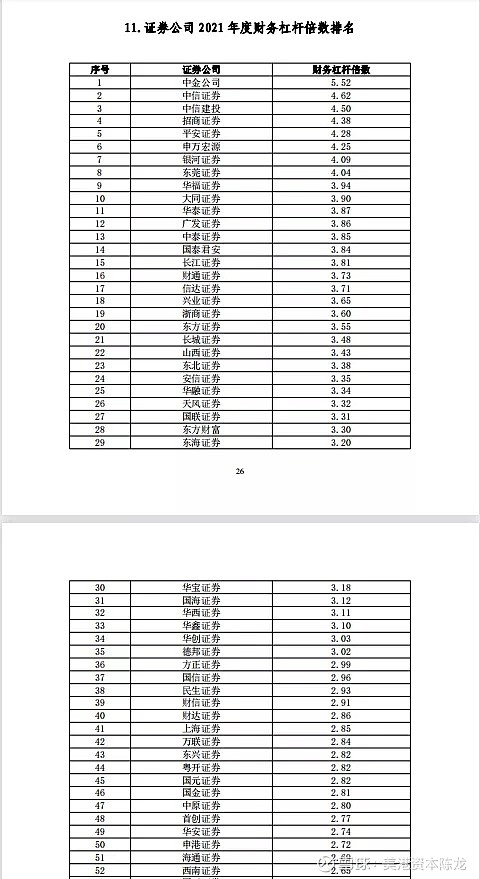

第三,我们觉得券商的核心资本非常重要,核心资本不足的企业,通过增发或者配股是迅速做大核心资本的最直接方法。另外核心资本较低,杠杆较高的券商,我们认为有一定的融资需求。在分红方面,核心资本较高,杠杆较低的券商,现金流也更好。

最后,我们认为还要注意券商自营业务的助涨助跌。

下面附上证券行业协会2021全年,证券公司投行业务、经纪业务、融资类业务、核心净资本、财务杠杆倍数排名。