在此将对长江电力的分析

没有电你可怎么活。

本文分析水电行业龙头长江电力,电茅。

长江电力作为全球最大的水电上市公司,拥有总装机容量4549.5万千瓦,占全国水电装机的比例为12.77%,2019年发电量2104.63亿千瓦时,占全国水电发电量的16.17%。

公司以大型水电运营为主要业务,运行管理三峡、葛洲坝、溪洛渡、向家坝等4座巨型电站。

公司盈利模式清晰,经营稳定性强,财务状况优秀,对待股东大方。

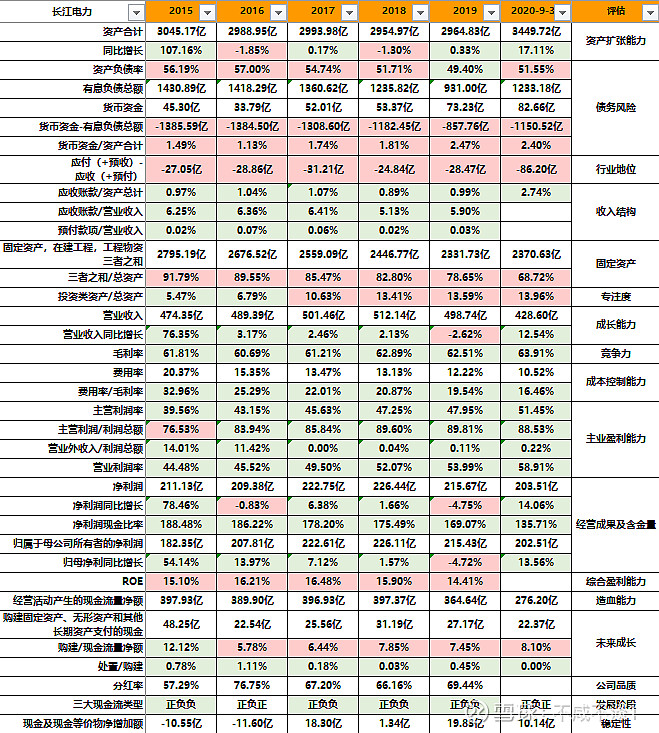

财务报表数据分析

水电行业从本质上可以总结出高集中度、高负债、高股息率、低成长等特点,龙头企业长江电力2016-2019年总资产基本没变。2020年17%的增长,主要是由于收购秘鲁最大的电力公司(LDS)所致。

高负债是水电行业的特点,公司固定资产比率逐年下降(主要由于固定资产折旧导致),资产负债率大约在50%左右,债务违约风险较低。

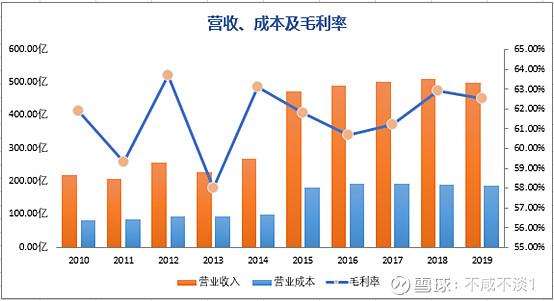

公司收入结构健康,营收增长相对稳定。毛利率在63%左右。

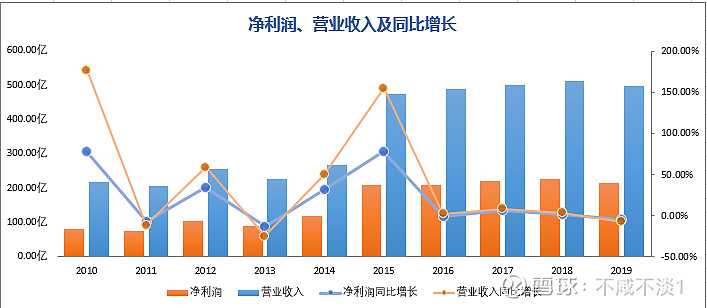

由于固定资产折旧与财务费用在成本中占大头,虽然公司利润率不断走高,但净利润多年来一直维持在200亿-220亿之间,盈利能力增长较低却非常稳定。

公司经营争取现金的能力强而稳定,资本获利能力较强,ROE维持在15%左右;公司分红率极高,分红率达到65%以上,对股东非常大方。股息率达到3.5%~4%之间。

行业分析

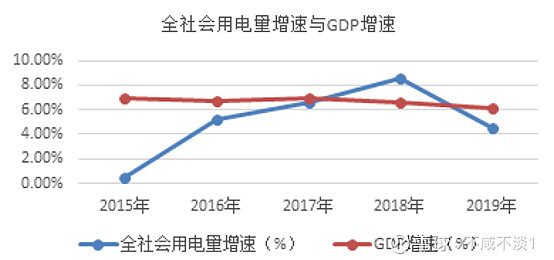

从宏观维度来看,电力行业发展的平均增速与全社会用电量增速挂钩,基本等同于国家GDP增速,随着国家节能减排的大方向指引,未来高污染的火力发电将慢慢被可再生能源发电所替代。

水力发电作为清洁能源的一种,具有可再生、无污染、运行费用低等特点,便于进行电力调峰,有利于提高资源利用率和经济社会的综合效益。

在地球传统能源日益紧张的情况下,世界各国普遍优先开发水电大力利用水能资源。

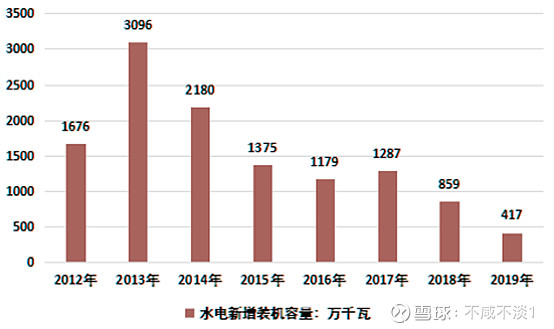

2019年底,我国水电累计装机总容量约为35640万千瓦,新增装机容量约为417万千瓦,截止到2019年末长江电力拥有总装机容量4549.5万千瓦,占全国水电装机比例的12.77%。

截止到2018年末,我国水电装机容量已占技术可开发量的 63%左右。对比发达国家,瑞士、法国开发程度达97%,西班牙、意大利为96%,日本达84%,美国为73%。

由于我国水资源总量有限,主要河流中下游优质水电资源基本上开发完毕,优质水电资源变得日益稀缺,未来新增装机容量增速也将不断降低,在一定程度上制约行业发展。

我国大型水电站的建设成本较高,建设周期较长,因此水电行业整体具有较高的投资壁垒,行业集中度极高。

目前行业前七大企业均为大型央企,三峡集团、华电集团、大唐集团、华能集团、国电投集团、国电集团和国投集团已投产水电装机量在全国占比高达近60%,未来行业集中度将会继续加剧。

长江电力的商业模式可以简单的理解为水变成电,电卖出去变成现金,逻辑简单,埋头生产即可。黑天鹅事件是遇到百年一遇的枯水期或电站坏了,但是这都是极小概率的事件。

对于一个生产企业而言,他的原料可以说是最便宜的了,水基本上可以算是零成本的,也不需要任何的库存,电能生产出来就直接通过高压电网运输到各地。

长江电力最大的成本是初始建设的投入,工程费用和水库淹没处理补偿费占了总成本的90%以上,随着电站建设的完成,产生的现金流可以偿还银行贷款, 财务费用逐年降低。

同时,电站的折旧年限是8-50年,而三峡大坝的使用寿命可以达到500年以上,随着时间的拉长,长江电力只需要付出日常的财务费用、营业费用(控制在0.05%以内)管理费用(控制在2%以内),剩余赚的都是纯利润。

第二,很多人分析同样为清洁能源,水电以后会被光伏,风电抢占大量的市场,核电也在旁虎视眈眈。

但,水电与他们相比,有着绝对的成本优势,据测算每度电的成本,水电是5~7分,火电、核电是3~4毛,风电和光伏发电在6毛以上。上网电价,水电每度0.23元,火电0.4元,核电0.5元,风电和光伏0.8元以上。所以短期内水电的优势是不会被其他方式所颠覆的。

很多时候最基础的逻辑就是最有力的,只要中国在发展就离不开电力,而且电力比钢铁,煤炭,稀土有色等行业应用的范围更广泛,各行各业的发展都离不开电力。

如果你认可A股大消费的逻辑,那么无论任何产品的生产和使用,比如人们买了家电,你总要使用吧,这就会导致用电量的提升。

长江电力的护城河是非常牢固的,水电行业是国家命脉,长江流域的开发权在长江电力手里,有准入牌照的门槛,属于无形资产。

而且巨型电站的修建需要雄厚的实力,巨大的资金量,长电是全球最大的清洁能源龙头,重资产的规模本来就构成了极高的门槛。同时,水电的成本极其低廉,这又同时又构成了成本优势。

从财务表现来看,他也许成长性比不上一些消费或医药公司,但是稳健的业绩+高股息率具备战略配置的价值。

主要风险来自气候变化引发的长江来水风险;安全生产风险,政策性风险,公共安全风险。

估值分析

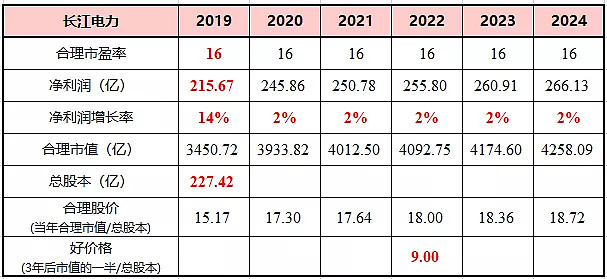

长江电力的净利润近年来增长都比较稳定,三季度净利润同比去年增长14%。以3季度数据预估,预期五年净利润增速在1~2%左右,估值如下。

$长江电力(SH600900)$ $贵州茅台(SH600519)$ $海天味业(SH603288)$ @今日话题 #基建股起飞中国中车罕见涨停# #三六零定增引入多家国资股东# #茅台股价直冲云霄#