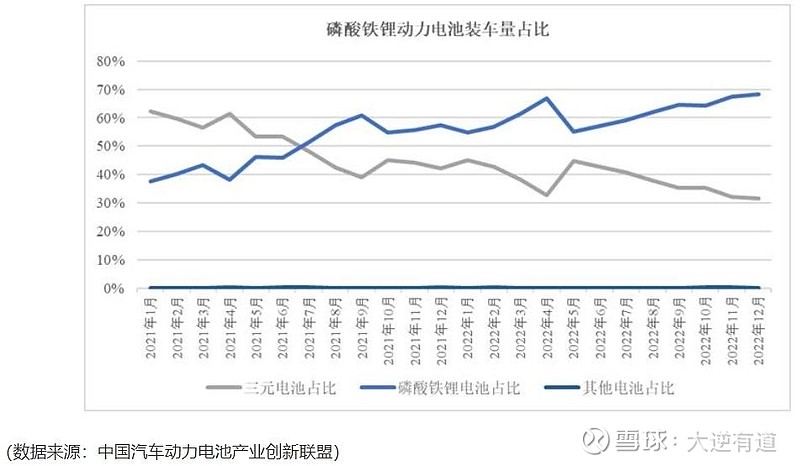

锂电池是新能源车最重要的组成部分,大约占了总成本的30%以上,同样,正极材料占锂电池总成本比例接近四成,三元和磷酸铁理是正极材料目前的两种路线,从这几年的发展趋势来看,磷酸铁理凭借安全性高、经济性好、更具环保性等优势逐步领先三元材料的使用量。

图1:磷酸铁理和三元材料装车量对比

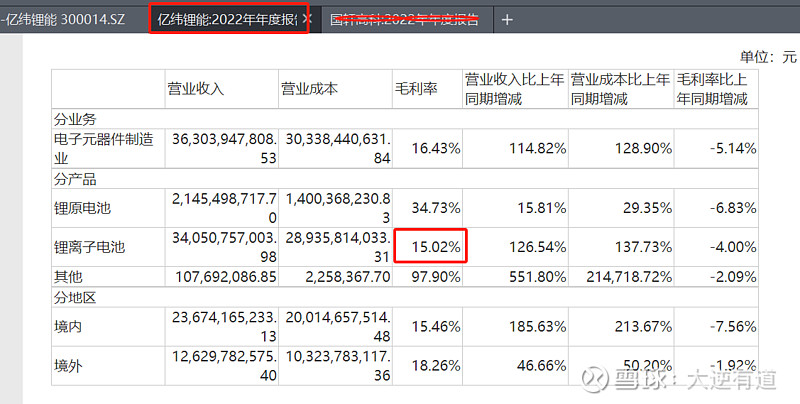

目前已上市的主要几家正极材料公司有,湖南裕能,德方纳米,容百科技,国轩高科等,前三者比较纯粹,都是聚焦正极材料的深加工,国轩的产品线则比较丰富,包括锂矿、磷酸铁理加工、锂电池销售等,从它的年报描述来看,它要做的是锂电池一条龙生意,不过从实际经营结果看,它的盈利能力着实一般,根本无法和聚焦电池端生产的亿纬锂能相提并论,至少近些年如此。

图2:国轩高科2022年营收、毛利率情况,摘自年报

图3:亿纬锂能2022年营收、毛利率情况

图4:国轩高科2018年以来ROE情况

图5:亿纬锂能2018年以来ROE情况

从毛利率和资产回报率比较,国轩的毛利率略高,但资产回报率明显不如亿纬,当然也不能片面判断全产业链企业就是不如专注产品端制造的企业,但至少也说明亿纬这样专注产品端的公司是具备很强盈利能力的。说这些其实是想说明一个问题,那就是纯粹的正极材料加工行业还是很重要的,它可以给下游电池生产商赋能,有效形成专业分工,让上下游更好地聚焦主营业务,提升经营效率,表面上看,企业想把控所有的成本端,但结果却是分散了注意力,增加了前段费用,降低了整体经营效率。

下面看剩下的三家主要的正极材料生产商,裕能、德方及容百。裕能和德方专注于磷酸铁锂及磷酸铁锂迭代材料,容百则聚焦三元材料,2022年7月才通过收购斯克兰德公司的方式,切入磷酸铁理材料领域,截止22年6月末容百的三元正极材料市占率超过18%,国内第一,不过在磷酸铁锂领域还是稍逊一筹。因此在磷酸铁理领域主要的可比对手就只剩下裕能和德方了。

先看裕能小哥,公司主要产品磷酸铁锂正极材料出货量为32.39万吨。据高工锂电统计,2022年中国磷酸铁锂正极材料出货量111万吨,同比增长132%,公司磷酸铁锂正极材料出货量32.39万吨,同比增长169%,市占率同比提升4个点至29%,自2020年以来连续三年排名全国第一。另外,裕能哥也很会来事,通过引进主要客户宁德时代、比亚迪成为战略投资者,进一步巩固与下游客户合作的稳定性。

裕能2022年度磷酸铁理销售额427.1亿,销售量32.39万吨,每吨售价13.19万,毛利率12.46%; 德方2022年铁锂销售额225.37亿,销售量20.41,每吨售价11.04万,毛利率20.7%;

裕能2023上半年磷酸铁理销售额230.5亿,销售量21.6万吨,销量每吨售价10.67万,毛利率9.5%; 德方上半年铁锂销售额88.77亿,销售量9.34万吨,每吨售价9.5万,毛利率-2.46%;

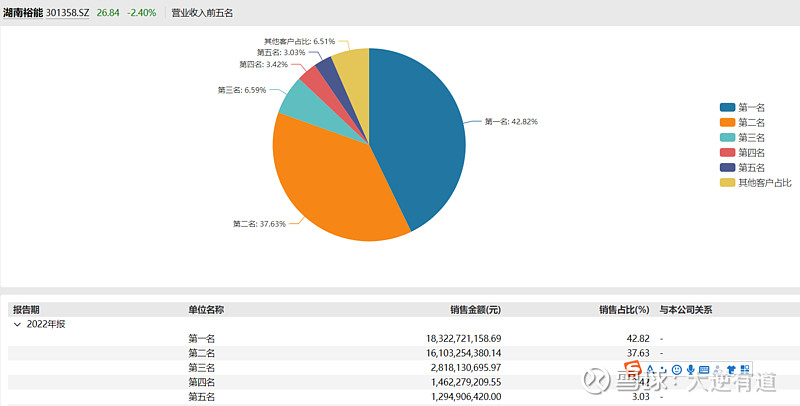

图6:湖南裕能2022年前五大客户情况

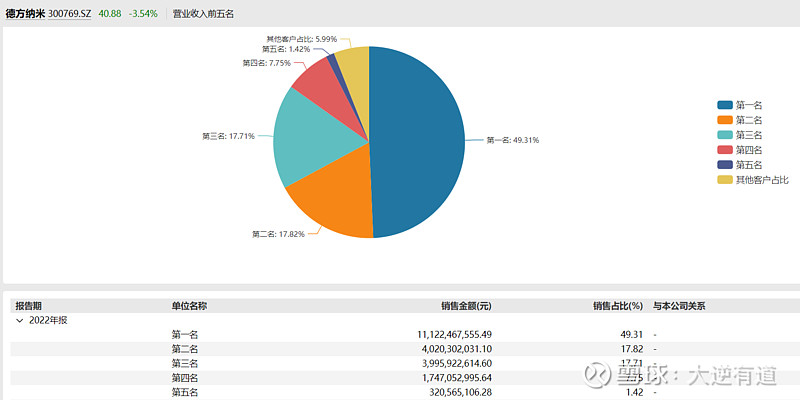

图7:德方纳米2022年前五大客户情况

图8:宁德时代2022年前五大供应商情况

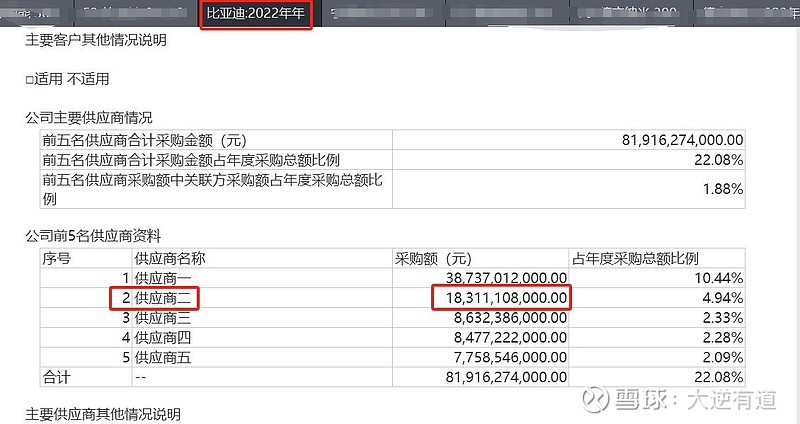

图9:比亚迪2022年前五大供应商情况

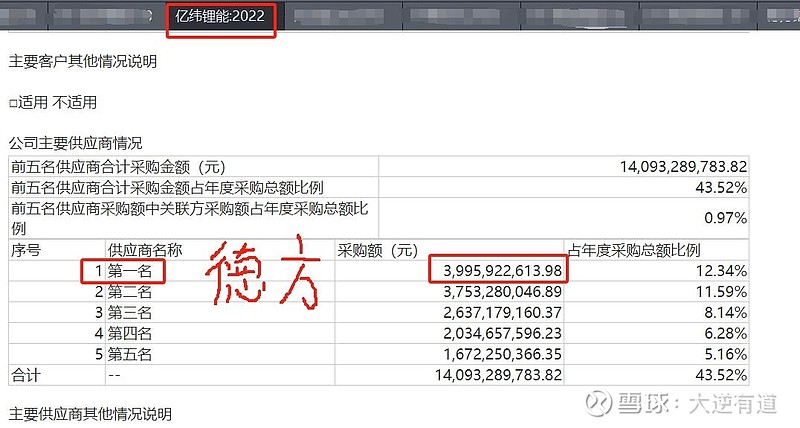

图10:亿纬锂能2022前五大供应商情况

通过分析2022年裕能和德方前五大客户可以看出,裕能领先于德方的主要原因是更好地绑定了宁德和比亚迪,其中对第一大客户比亚迪销售183亿,对第二大客户宁德销售161亿,特别是对比亚迪销售额远远领先于德方的40.2亿,比亚迪和宁德两者的营收之和占裕能整体营收比例超过了80%。

通过裕能哥的招股说明书可以看到,公司于2016年成立,并于2020年底,通过引入宁德时代和比亚迪这两个财主,进行了利益捆绑,签订保底采购量、供货能力保证协议、定价原则等,使得同类产品在相同时期的销售价格高出了对手10%到20%,从而迅速提升销售额与市占率,截至目前宁德持股占比7.9%,比亚迪占比3.95%。裕能哥通过认了两个干爹而一飞冲天,2021年一举成为磷酸铁理加工行业当仁不让的一哥,瞬间让德方老弟望尘莫及。

德方于2008年从事磷酸铁理材料的研究和制造,在2020年以前稳坐行业头把交椅,在研发上舍得投入,比较注重产品质量的打磨,下游客户对德方产品质量的评价也比较积极,但在战略制定上,没有做出很好的决策,导致在重要客户端没有取得很好的突破,至少到目前为止,在销量上被裕能哥逐步拉开了距离。

以上就是老大和老二的基本情况,下面,我们就从几个角度对哥俩的综合实力进行一个量化比较。

管理层情况:

图11: 德方2022年高管薪酬和持股

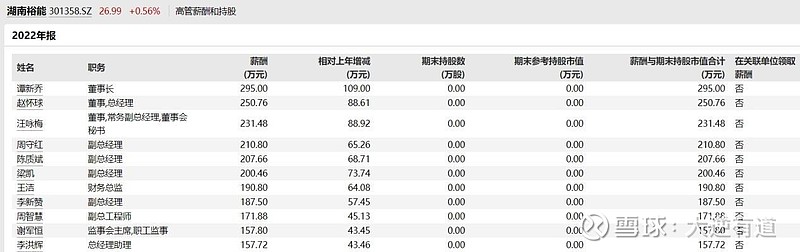

图12:裕能2022年高管薪酬和持股

图13:裕能最新10大股东

图:14裕能高管合伙企业股权比例

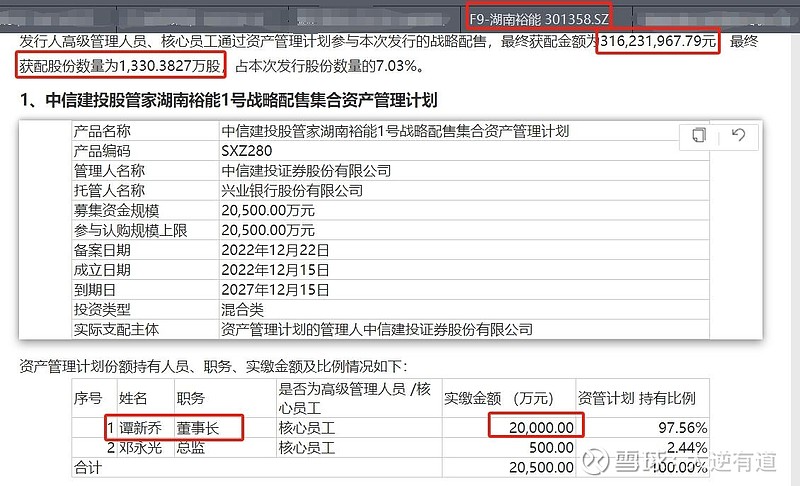

图15:裕能核心人员持股资管计划

从薪酬角度看,裕能高管团队待遇比较平均,感觉没有人有特别突出的话语权,几位副总的待遇没有明显差别;反观德方,董事长兼总裁的话语权较大,几位副总间的待遇也有落差,平均薪酬少于裕能团队,考虑到湖南和深圳有着经济水平上的差异,裕能能够给出较高的薪酬也是颇有点意外的。持股方面,德方以个人持股为主,两位创始人都持有较大比例的股份,裕能则是通过合伙企业和核心人员资产管理计划间接持股,董事长持股比例1.1%,总经理持股比例0.66%,相对德方来说主要管理者持股比例低,但涉及人员较多。

研发实力对比

图16:裕能、德方研发情况

哥俩在2022年度的研发投入金额相差无几,但从高端人才和发明专利数两方面来看,裕能明显处于下风,当然其中一大原因是裕能晚成立了8年,不过从2022年度新增发明专利看,德方也是遥遥领先的,所以从技术储备角度讲,德方大概率是更有潜力的。

营运能力对比

图17:营运能力对比

在营运能力上裕能明显处于上风,主要原因还是裕能的营收高决定的。德方只有在应付账款周转率上有一些优势,显示其对上游的话语权比裕能稍有优势。

抗风险能力

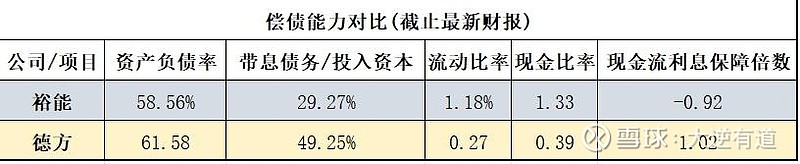

图18:偿债能力对比

裕能的整体负债率相对低,德方的则更加注重现金流管理。

产能情况

裕能2023年上半年销售21.6万吨磷酸铁理,储能领域产品占比30%,上半年产能24.48万吨,产能利用率89.56%,在建产能12.5万吨,主要是四川和贵州的磷酸铁理项目。

德方2023同期销售磷酸铁理9.34万吨,上半年产能13.84万吨,产能利用率63.59%,在建的19万吨产能,为曲靖德方年产11万吨新型磷酸盐系正极材料生产基地项目和宜宾德方时代年产8万吨磷酸盐正极材料项目。

客户潜力

这方面上面有所描述,裕能主要依赖宁德和比亚迪,宁德和比亚迪的第二大供应商都是它,两者占比约80%,第三名占比6.6%,后面就更少了;德方是宁德第五大供应商,宁德和比亚迪两家占比接近67%,同是它也是亿纬的第一大供应商,营收占比约17.7%,第四名的占比接近8%。这么看,德方的客户集中度相对较好,另外,德方紧抓亿纬是非常明智的,亿纬作为一家独立的电池生产商,具备很好的发展潜力,毕竟对于整车厂来说,必须要平衡好同类重要零配件的供应商,不能过度依赖某一家。

小结:1,行业生意模式不算好,缺少定价权,有时候甚至被上下游两头吃,好在行业成长性足够高,并且逐步在和下游端进行利益绑定,形成你中有我我中有你之势,这样有利于长期经营。 2,磷酸铁理还没有完全突破技术瓶颈,能量密度上,相较三元材料还有一定差距,因此限制了其在高端车型上的使用量,但长期来看,由于其经济性和安全性优势,大概率还是会继续逐步替代三元材料。 3,相对裕能,个人更加看好德方老弟,主要原因是其技术储备雄厚,管理团队的专注力更强,毕竟材料科技最终比拼的还是谁的技术更硬,其次是下游客户分布相对更加均衡,如果管理层能够在战略和营销方面努力提升的话,发展潜力会更大。

(仅供参考,欢迎各种善意指正)