1、引

“二十一天培养一个习惯”,小时候常听的名言。习惯的力量有多大?习惯的副作用有哪些?

前面几篇哲学闲谈,和股市的关联主要是趋势和概率。和朋友的交谈中,我发现他对于概率的理解是有盲点的。大部分人为什么倾向于在大趋势中做逆趋势操作?这里面有必然的原因。

2、小波动是大概率

我们的日常生活,所见所闻,大部分都是了无生趣的,这些都是称之为小波动。我们的猎奇心理,对一些超出常规的事件的兴趣,都是处于对大波动的好奇。

我们毕竟是生活在柴米油盐中,所以,我们大部分时间都在为小波动思考行动。

从统计学上看,任何事物的发展,小波动都是占了大部分比例。这就导致大部分人在小波动中养成了习惯,也对小波动形成了强烈预期,进而潜移默化地固化了每个人特定的风险偏好值。

如果你明白上面这个链条,你大概能得出以下推论:

1、风险偏好高的人,在平时一贯的思考和行动中都在考虑如何找到大波动,如何参与大波动。他们对常规事物没有多大兴趣,思维尺度一贯会拉很大。大多数情况下给人的印象是总想打破常规和界限。

2、风险偏好低的人,被生活经验培养为追求稳定,追求平衡的人。毕竟为大波动的付出,从概率上说,大部分时候会失败。大多数情况下给人的印象是中规中矩,恪守边界。

风险偏好既是在环境中养成的,也在这个过程中反作用于环境实现自我强化,这是一个鸡生蛋蛋生鸡的无解螺旋。

3、大波动是小概率,强趋势是大概率

世界上大部分策略都是应对的常规波动。大部分人也都是为常规波动做的预期和行动。

美国国债大幅贬值引发的英国养老金危机,本质上是策略组合没有对这种极端情况做防范和预期。

大波动从统计学上看发生的概率很小,但是一旦出现,它的趋势逐渐增强直到极致,这确是大概率。这里的核心就是多米勒骨牌效应和预期的自我实现。

多米勒骨牌效应是由上述英国养老金类似的个体组成,

1、当趋势延续的时候,小部分聪明的人不得不做出计划外的操作,这种操作本质上会增加趋势强度。

2、当趋势增强后,开始大范围的囚徒困境。这里出现了最后一批幸存者。

3、当趋势看起来不可阻挡后,求生欲会让大部分人跟风。这里出现了大量受害者。

第2和第3步就是预期自我实现的核心。

4、一些案例和应用

4.1、顶和底的转换

常规对顶底的认知没什么可说的,这里我们来观察趋势中某一个位置的顶底角色转变。

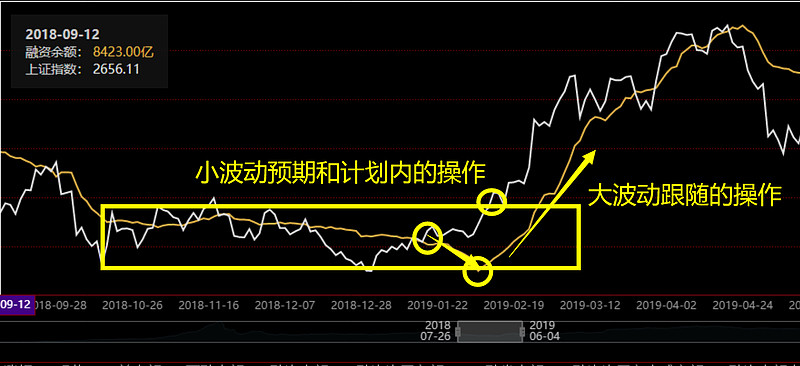

下图是上证指数的平台运作。

平台底是小波动预期的底部。去年下半年指数从平台中枢向下的过程中,大部分投资者是在为小波动做计划的,大多数自媒体一致性看底部区域,这个从统计学上看是对的。

凡人之所以是凡人,就是因为他们只能看到柴米油盐酱醋茶。

当波动开始穿越平台,趋势的概率开始增强。这里还分两种情况,一种是暂时性的越界,这种概率也不小。但是这个阶段已经成为一个预警阶段。

当逆趋势彻底宣告失败,逃命波行成,曾经的平台底部就开始成为顶部。投资人的心里范式发生彻底转变。2920是最佳买点变成了2920是最佳卖点。

4.2、小波动预期到大波动预期的聪明资金操作

从下图的融资操作是一个典型例子,2018年熊市底部,在震荡平台内部,随着指数接近平台上边沿,融资开始大量卖出,这就是对大概率小波动的常规预期和操作。一旦大趋势形成,融资也开始跟随,这就是上述多米勒骨牌效应对应的第1步。

值得注意的是,即使是2018年底这种所谓的超级低洼地,融资资金本能的操作,依旧被限制在小波动预期中。融资是属于股市中比较聪明的群体,他们整体属于股市里面至少前10%投资者的集合。他们的操作其实是非常合理的,在趋势前期就能做出很好的应对,超越大部分投资者。

4.3、小波动小收益,大波动大亏损

综合前面的情况,对于大部分来说,在大波动来临时,既没有预期也没有计划,往往成为第三步的受害者。这也就从更底层的角度解释了为什么大部分投资者会小赚大亏。小赚是在上升趋势中吃了鱼头和鱼身的某些部分,大亏是在下跌趋势中吃了大部分鱼身。

能避免在下跌趋势中成为受害者么?如果你看懂了前面就知道很难。下面是元旦前,我对周围朋友的预警,他们已经是被套状态,我深知他们一定不会割肉,但是从情感上,我还是尽了最后一波努力。

即使在破位的前两天,我也在继续

先不论到底跌多少,至少到目前为止,下跌趋势的损伤已经足够喝一壶。

这个案例既是告诉大家损失的主要方式和阶段,也是告诉大家大部分无法避免。

在10月21日重新确立基调中我对熊市下半场的策略建议如下。

5、大波动真的是小概率吗?

从统计学上,大波动是小概率。

从逻辑上看,大波动的出现是大概率,出现的时机选择是小概率,需要具备各种条件。

如果你依照直觉和经验,大波段一定是小概率事件。如果你把握了大波动的内涵和匹配的条件,大波动在你这里就会成为主观大概率。

5.1、最近的实例

最差预期的版本本质上是我个人的主观大概率,而2023年末总结和展望中我喜欢的版本正是最差预期的版本的一个核心部件。对我而言,唯一的问题是中间会不会有一个中性版本过渡(这在历史上是存在的)。节前我对做空的预期还停留在两个版本破位的交集上。但是从政策波?逃命波?后,中性版本的概率见底。

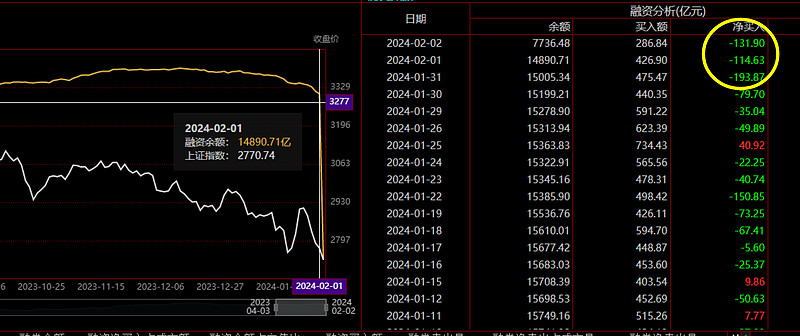

下图便是中性版本的一个实例。

既然中性本版没有了,那说明我喜欢版本的各种条件是具备了,所以,策略继续延续终极版本就行了。

5.2、最近实例的资金选择

最近趋势开始增强,两融也确立了流出趋势,周五的统计只包含的沪市,实际应该是250亿左右。对照4.2,虽然动作相反,但是本质上都是对趋势的相同操作。

6、结论

波动大小和收益大小成正相关。如果你和波动的趋势反向,那么收益前面就会加一个转换符。

一方面我们需要相信统计学,不要被自己盲目追求大波动而导致积重难返。一方面我们也要尽自己最大的努力成为大波动下第一批吃螃蟹的人。

所以,你是一个墨守成规的人吗?