历史不会爬行,只会跳跃——塔勒布。

投资者喜欢对保险业进行敏感性分析,例如投资收益率从5.5%下滑至4.5%,极端点下滑至4%,以此论证EV的确定性,又或者,对利率进行同样比例的调整,如从6%下滑至5%,以此分析准备金计提,未来投资收益率及新单的情况。然而,一如塔勒布所言,历史不会爬行,只会跳跃,把时光回调到1990年的日本,当利率从90年的6%下降至95年的0.5%,投资收益假设从90年的5.5%一降再降至99年的2%时,如今市场赖以生存的EV估值法又是否稳固呢?

我们喜欢线性、渐变的看待世界,而这种方法与事实却并不吻合。又有谁能言之凿凿未来基础金融要素不会聚变(伟大如格雷厄姆,亦错判了未来利率水平)?曾经的高利率保单尚未消化完全,类似问题又会否因环境改变而重演?

以个人的看法,寿险的投资,本质上还是基于国运的下注,赌经济会继续发展,赌国民收入水平会持续提升,赌保障性需求的崛起,赌保险深度与密度的提高·····因金融行业的本质是服务实体经济,其基本面与经济高度相关,且会因较高的杠杆表现出更强的波动,只要经济持续发展,大部分问题与担忧都会被时间所化解,投资者最重要的决定是屁股是否坐下,坐多少,以及坐多久罢了。

如果有啥额外可以确定的事,以个人看法,就是不要迷信戴维斯满仓ALLIN加杠杆的传奇,多想想比尔米勒押注金融的惨败,把保险当成资产配置的一环而不是资产满配保险吧。![]()

附:《日本寿险业研究》节选

A.日本保险业的第一个危机

1946年,日本GDP为战前的65%,国民消费水平大幅度降低,新单骤减,战争导致给付增加,保险公司战时对军需公司的投资被冻结(政府战时接管并加强军需投入)。

1946年,日本政府出台了《金融机构财务会计应急措施法》等政策,允许寿险公司新旧业务分离核算,对于旧账户的资产、负债,按照一定评价标准评估,最终产生的赤字由政府补偿。

结局:该危机被轻松度过,原因并非全部来自政府政策,更多是归因于日本经济战后的腾飞,保险业在1946~1969年迎来爆发,保费,新单增速超过25%,1970~1989年,总保费收入CAGR亦高达15.5%。

B.日本保险业的第二个危机

1990年后,资产泡沫开始破灭,1994年,日本保费收入总数,寿险业务量,保险密度,保费深度均为世界第一,而后开启了漫长的下降期:

1.市场利率骤降,从90年的6%下降至95年的0.5%,新单退保率激增,老保单利差损严重;

2.资产泡沫双杀,投资收益锐减,加之投资收益率假设较高(1990年,10年以上保单预期收益5.5%,10年期以下为5.75%,1999年,该预期收益率下降至2%),加剧了利差损失。

结果,1997~2001年,7家寿险公司因利差损相继破产,整个行业保费收入大幅下滑。

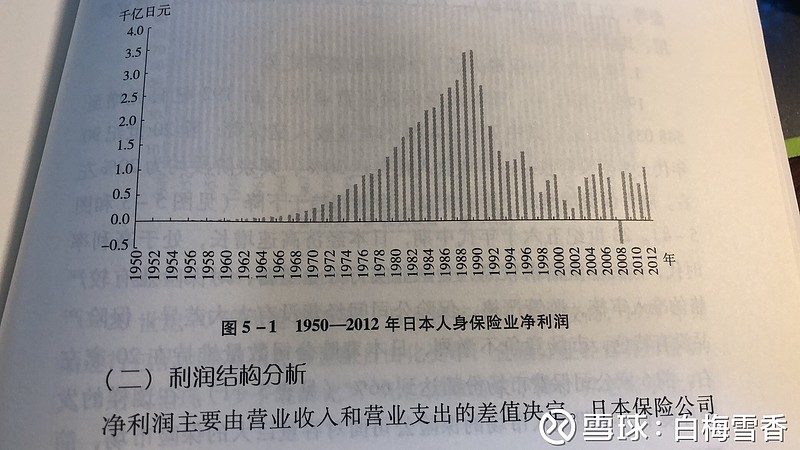

1990~2001年,寿险行业利润从3.6万亿下降至0.39万亿日元。

日本经济依旧处于停滞,保险业同样无起色,目前PEV底部区间为0.3

利益相关:本人/机构持有保险股头寸,不排除未来72小时继续买入。

@今日话题 @群兽中的一只猫 @水皮江鸟@不明真相的群众 @林奇法则 $中国平安(SH601318)$ $中国太保(SH601601)$ $新华保险(01336)$