$捷佳伟创(SZ300724)$ #雪球星计划# #2022年中投资炼金季# @投资炼金季

前言:光阴如梭,从4月28号写21年年报及一季报分析(请查阅:捷佳伟创年报及一季报简读),当时股价40多块,现在一个季度过去了,股价140块····一个季度,企业的基本面发生了翻天覆地的变化吗?很多人说市场先生永远是对的,其实,市场先生大部分时间都是错误的,发现并找出错误,是你盈利的来源。下面来细品一下半年报。

TOPCON技术&设备扫盲贴:N型TOPCON电池片设备厂商综论

一。财报总览 (挑了一些关键数据同比环比来做比较)

单项分析,

先说下感觉不太好的地方:

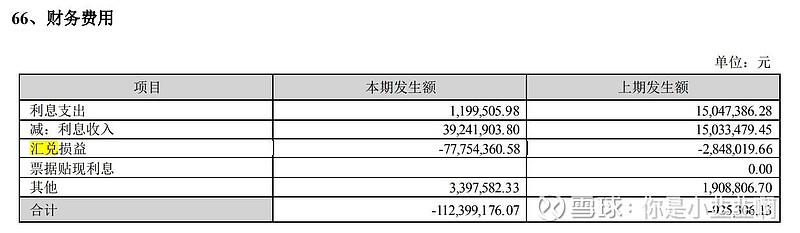

1. 营业收入,归母净利润,低增速。其中外汇汇兑收益有7700万,如果除开这7700万,Q2数据非常难看,具体数据自行去算。虽然业绩这一点在6月份的电话会议中金总提前打了预防针,比如疫情影响,比如缺芯的影响,但是影响这么大确实超出我个人的预期了。经过计算,Q2单季度公司收入13.17亿,同比-8.97%,环比-3.4%。归母净利润2.35亿,同比-4.8%,环比-14.1%。不过本来一致预期今年就是9亿左右的净利润,目前来看完成的可能性还是非常高的。

2. 研发费用,增速不高。特别是里面的物料消耗从去年6400万减少到今年5200万,同比去年Q2,硅料价格却增长了很多,说明研发这里,特别是中试线那里的力度不如去年大。中试线是需要一直跑片的,物料消耗大概能看出来中试线跑片的力度。或许是PE-POLY研发结束,这一块费用少一点?希望能看见公司在HJT板P微晶及管P上能有突破。

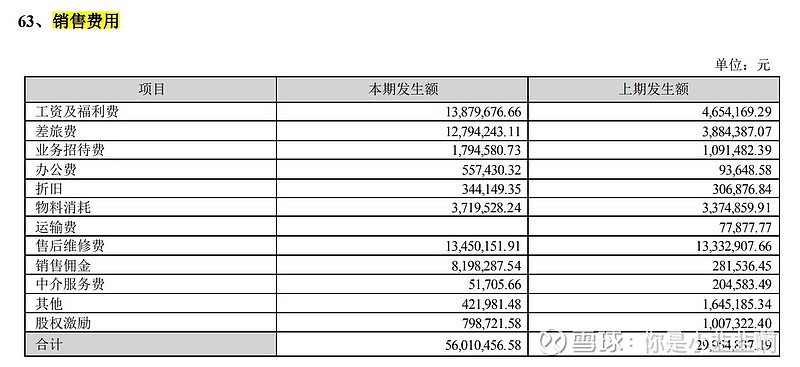

3. 销售费用暴增。Q1的时候我还在表扬,用很小的销售费用完成了30%的业绩增长很好,然而Q2直接暴增。查看了明细,发现工资+差旅费都是接近3倍的增幅。逻辑上来讲,Q2不是疫情影响吗,严重影响人员流动啊,为什么这一块增长这么多,半年吞噬了接近6000万,希望能在后面的业绩上看到明显改善,不然不合理。

4. 合同负债几乎无增长,但是仍然维持高位水平。这一块比较能理解,大致能理解成今年上半年新接的订单和交付的订单几乎打平,考虑到Q3目前已中标天合8GW(价值量大概8-10亿,具体算法请查看捷佳伟创估值讨论及天合8GW订单落地的影响一文),通威8GW改造线(6000万*8 价值量大约5亿)等TOPCON PE-POLY路线,合同负债这里Q3应该能够看见明显增长。

5. 毛利率持续下滑。由于不是年报看不见详细数据,根据21年的年报来看,自动化设备的毛利率已经下降到个位数了,今年Q1来看除掉自动化设备之外,毛利率其实是提升的,公司回答是由于湿法设备出货占比提升。目前确认收入的单子基本上都是去年的PERC单,PERC技术早已成熟,毛利率逐年下降可以理解。随着PE-POLY的发货,需要关注毛利率能否企稳回升。

下面说说好的地方:

1. 存货里面的已发出货物从21年H1的29亿增长到22年H1的34.5亿,多了5.5亿,这是以后能产生业绩的点。

2.经营活动现金流大幅增长,1H22经营活动现金流8.95亿元,较1H21增长64%,其中2Q22单季度经营活动现金流5.56亿元,同比+124%,环比+64%,回款良好,实实在在的在赚钱。

3. 负债端干净,公司甚至买了17亿的理财,但是在Q2却借了3亿短期借款?

半年报总结: 在没有明显资产减值,并且外汇汇兑收益7700万的情况下,H1交出这么一份成绩单,我本人来说是略微失望的。 但是前景仍然是好的,年初的时候我就在说今年是TOPCON元年,现在来看,今年TOPCON 60-80个GW落地应该是没有问题的,明年会更多,并且最近看见不少新玩家选择TOPCON而不是HJT。捷佳的PE-POLY路线目前已经得到的客户包括:三一重能,润阳,通威,天合,晶澳等头部厂商的认可,Q3还有重点招标:阿特斯6GW(已开始设备招标),通威10GW,润阳,晶澳5GW,晶科2期,钧达2期等等,需要持续关注捷佳中标的设备价值量。

下面来说说减持吧。。。。。。。。。。。。。。。。。。。。。。。。。。

我是真的不想说啊,这里很复杂,捷佳的老人应该对减持都麻木了,去年那几波轰轰烈烈的减持直接把股价从200干到47了···当然也不全是减持的事儿,但是····真的很恶心人···

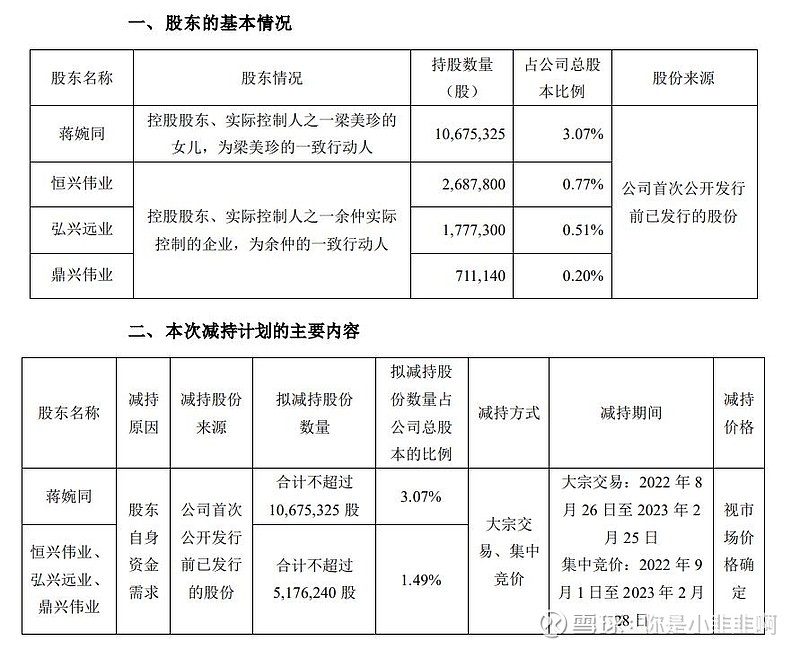

公司创始人蒋柳健先生,在IPO前去世了,他的股份给了夫人梁美珍,女儿蒋婉同,儿子蒋泽宇。这一次是女儿蒋婉同预清仓式减持。儿子和夫人的还没动,后续仍然存在减持的可能。

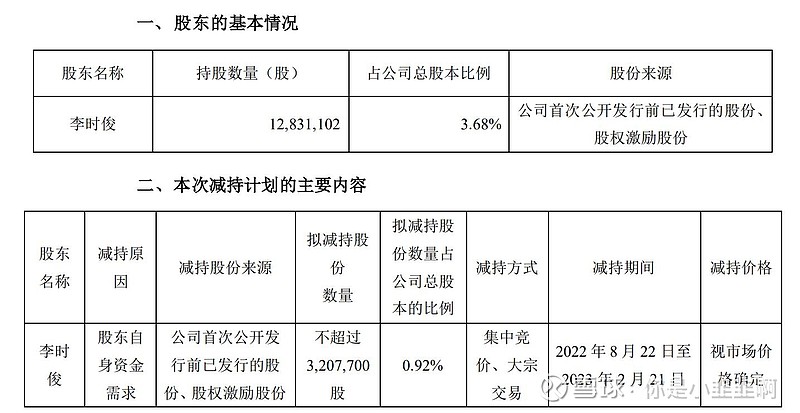

公司前CEO李时俊先生,和前副CEO伍波先生,在今年2月份网传由于XX关系,被辞职了,目前公司实控人和一致行动人为董事长 余仲,副CEO左国军,以及梁夫人。李时俊李总持有股份1300万股,2月25号从CEO位置上离职,6个月锁定期8月25号解锁25%股份,也就是321万股,这一次是把解锁的25%股份全部准备减持掉,后面还会每年都有解锁的。伍波伍总这次还没有减持,后续应该也有减持预期,或者是不需要公告?

如果说李,伍,梁,蒋等的减持都能够理解,那么恒兴伟业、弘兴远业、鼎兴伟业这几家公司持股计划平台的减持就有点打击信心了。57块的时候员工持股计划买了一个亿,余老板和左老板自己也掏了3000万,这一波,直呼好家伙啊 。

最后说说搞笑的地方,Q1的十大里面,有社保但是没有机构,股东人数53000人。Q2现在社保没了,北向大量在跑,还是没公募,那么问题来了。 股价从47到140,七月份以后散户一直在减少,北向一直在跑,筹码去谁那里了?令人捧腹的答案来了:7-8月份公募在大量增持捷佳伟创,持仓成本自己算能算个大概。。。。。当哩个当。。。

明天中午听完中金的电话会议继续跟大家沟通。各位看官,如果觉得此文有用,请一键三连,谢谢。祝投资愉快~~