经过一段杀人诛心般的下跌后,公司终于发布了年报及一季报。(MDZZ)

挑选了一些重要的数据,大概看看,到底公司雷了没。

好的方面:

1.毛利率 ,总体毛利率是下降的,主要原因是自动化设备的毛利从20%多下降到9%,下降幅度极大,但是主营业务工艺设备的毛利率上升1.47%,抗住了PERC设备的价值量下降,毛利率稳住了并有回升。

2.归母净利润,21年完成了股权激励的6.8亿目标,略微超出,可能好多小伙伴在下跌的时候以为四季度要暴雷了吧,实际并没有,管理层的股权激励,你懂的。

3.费用,总体费用在研发费用保持20%多增长的情况下,下降了一个百分点,原因是去年定增来的钱存银行吃利息,并且把之前的短期借款还得差不多了,财务费用大幅下降。销售费用下降10%以上,管理费用上升18%,在如此费用条件下完成了营收及利润的增长,公司控费非常好。

4.经营活动现金流,利润的含金量直接看他就是了,大幅增长。

5.应收及存货有下降,回款情况转好。

6.货币资金,截至一季度43.6亿在手现金,这是准备怎么花。。。。。。。

7.一季报,长期借款无,短期借款3500万,商誉500多万,干净得一批,不缺钱。

8.五万散户大军没走,鸡狗全部跑完了,10大进来俩GJD,坐等公墓回补仓位。

不足:

1.一季度营业收入增速降低。

2.合同负债降低,存货降低,应收款降低,是不是新增订单不行?PERC肯定没去年多,TOPCON中的LPCVD/PECVD大部分没拿到,HJT除了1GW丝网印刷几乎没新增,持续关注N型新订单落地情况。

3.手上现金太多了,赶紧花出去,存银行是几个事儿,未分配利润还有20多亿,不分红就拿来回购吧?

4.就这年报一季报有啥不好意思早点发个业绩预告的?发了能跌成这这样啊···还以为公司要倒闭了···

总结:

如果有个公司,在手现金44亿,应收23.5亿,存货41.5亿,归母净利润增速预期30%以上(去年三季度拉跨,今年恢复正常),商誉500万,有息负债3500万,21年静态PE23倍,TTM 21倍,现在卖160亿···你要不要....

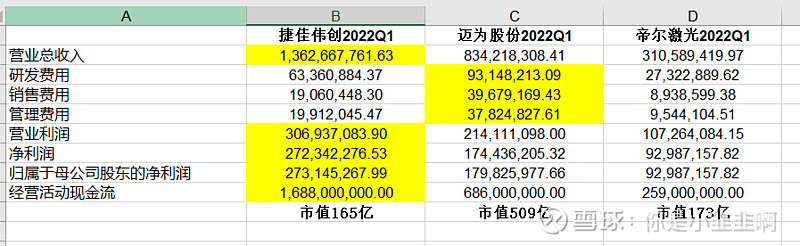

最后对比下三家光伏设备厂家的2022 Q1财报数据: