两家公司均是主营自润滑轴承,作为一个对机电行业有些了解的人,知道自润滑轴承的好处,在一些领域,觉得自润滑轴承是个大的趋势,因此予以关注。主要逻辑有两点:1.自润滑轴承的国产替代。2.自润滑轴承对普通滚动轴承的替代。主要不足是,市场空间不是很大(具体数据没有查到准确的,据长盛2017年的调研报告称,当年中国轴承市场空间2000亿,全球自润滑150亿。公司自己估计整体容量在300亿以上,相对于公司营收还是有比较大空间的。)

参考同行业企业的营收规模,2020 年:GGB 2.75 亿美元(约 17.8 亿元人民币);Oiles 500 亿日元(30 亿元人民币以上);Daido Metal 800 余亿日元(接近 50 亿元人民币);圣戈班的高功能塑料板块,在国内的汽车行业收入估计达到 5 亿人民币以上;IGUS 8 亿美元(50 亿人民 币以上);国内的双飞股份,也达到了 6 亿多人民币。

由以上看,公司的发展空间还是比较大的。

下面对 $长盛轴承(SZ300718)$ 以及 $双飞股份(SZ300817)$ 进行简单对比。

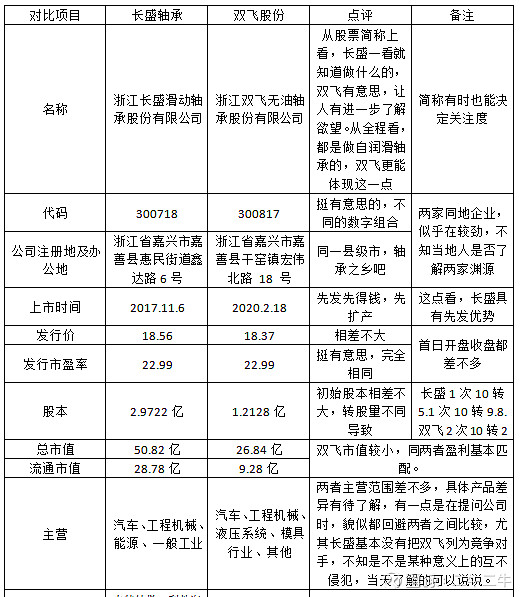

一、概况

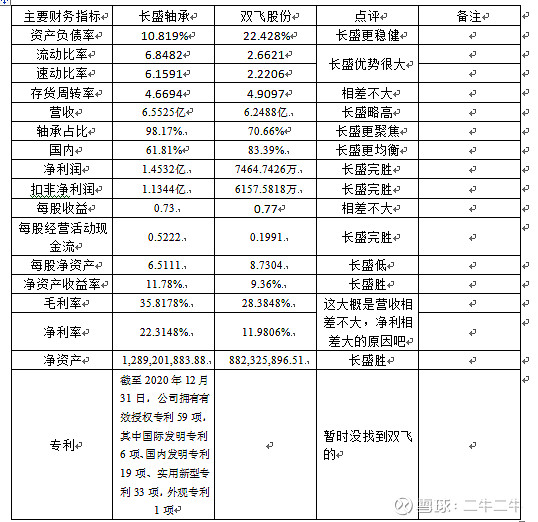

二、主要财务指标对比(同取2020年年报数据)

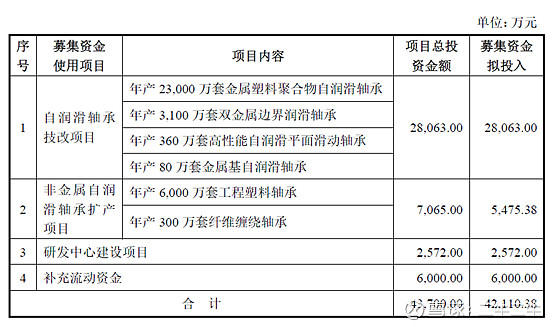

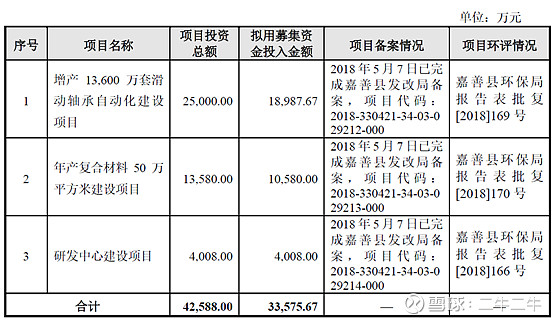

三、募集基金用途

1.长盛轴承

2.双飞股份

后续投产情况再做跟踪。

四、投资者关系

长盛上市以来共发布17天投资者调研公告,双飞目前尚未发布。跟上市时间长短有一定关系,但不全是。

五、关注度

1.目前雪球关注人数

长盛轴承7178 双飞股份5135

2.机构关注情况

长盛共有中泰、招商、天风三家券商发布研报共计9份,其中全去年三份,预计公司2021-2023 年的归母净利润分别为1.86、2.62、3.52 亿元。

双飞暂无券商发布研报。

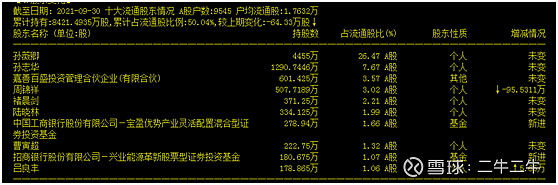

3.公司三季度股东情况

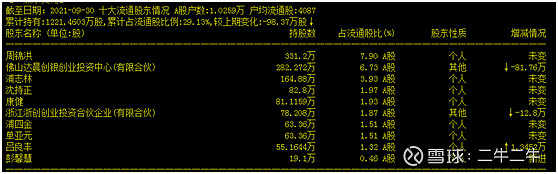

双飞股份

六、股价走势

长盛轴承:上市以来涨幅139.25%(后复权)

双飞股份:上市以来涨幅47.1%(后复权)

七、简单结论

鉴于以上简单对比,目前个人更倾向于长盛轴承,且已少量建仓,另外保持对双飞的关注。透漏小消息,双飞股份在牛哥 @卧牛先生HY 自选股里,说明牛哥至少对双飞感兴趣,是否持有不好判断,按上次所说的习惯,持有长盛也不是没有可能。

以上资料均来源于公开消息,不做推荐。