原创 糊涂的森林 GZH >>胡涂投研 2024-03-16 13:47 四川

实盘投资理念:深度研究、长期价值、适度分散、波段操作。

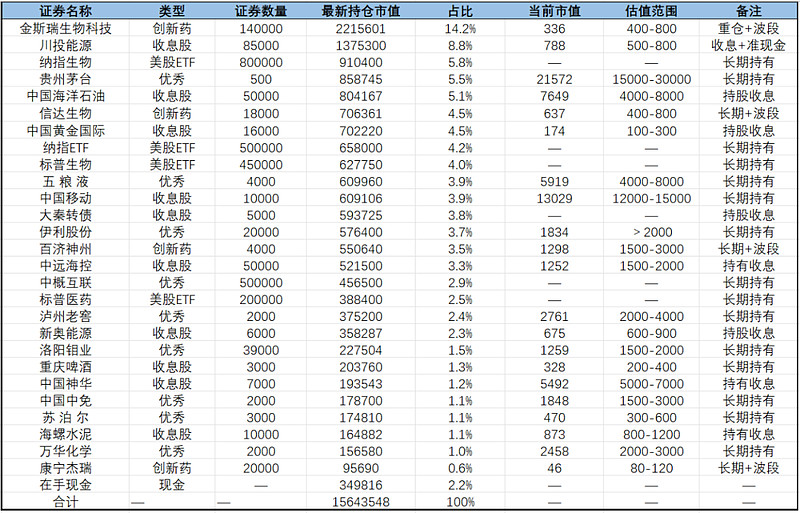

目前的策略是高分红蓝筹+创新药+美股ETF。分散持有低估值高分红的高股息公司、合理估值的优秀公司(这两类合称“蓝筹”)+已经有重磅产品上市的创新药公司+美股ETF;市场横跨A+H+美股;有接近一半是美元资产(金斯瑞、百济+ETF)。蓝筹负责稳定收益,创新药负责弹性,极端时候会动用蓝筹加仓创新药。

对现在的持仓比较满意,稳定收息硬资产、优秀的品牌消费和高弹性的创新药都有,还有26%的美股。和优秀公司为伍、稳稳的幸福。

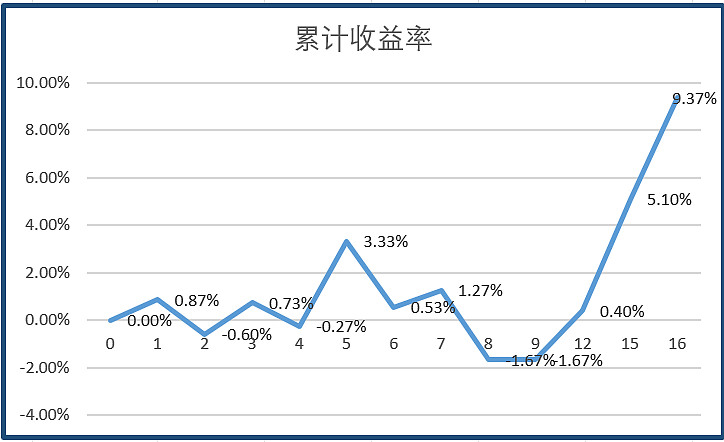

本周实盘净值上涨4%。从1503上涨到1564。在去年盈利16%的基础上,今年继续盈利5%。实盘自2019年以来累计收益139%,5年年化15.18%。

本周卖出长春高新2000股、青岛啤酒2000股、华虹半导体10000股、石药集团30000股。买入川投能源5000股、纳指生物100000份、标普生物50000份、中国黄金国际3000股、信达生物3000股、洛阳钼业9000股、康宁杰瑞20000股(小赌怡情)。

没有啥大的调仓逻辑和理由。就是持股太多,一页截图截不下来。整洁的强迫症患者,干脆合并同类项。买行业最优秀的公司。其实期间做了些短线波段,属于雕虫小计,不予展示。

增加一张收率曲线,从实盘发布之日起算,现在第16周。初始成本1500。第14周时账户取了70。现在市值1564。16周计收益9.37%。

持仓中的大多数公司都持有超过一年。只是中间有增减。川投、神华、黄金、海油表现都非常不错,过去一年多涨幅都达到30-40%+。对选股成功率我还是很满意的。关键是我重仓的金斯瑞股价还在谷底,金斯瑞股价要能起来,收益会更好。

新账户运行2周,已经有股票盈利20个点了,10个点左右的一堆。

来点干货,说下我几个持股的核心逻辑和估值判断:

最近资源股表现很好。持仓中的中国黄金国际累计收益超过40%了。比较可惜的洛阳钼业,其实我在2个月前都看了这个公司。但那时候对铜、石油未来价格走势还摸不准,没有买入,非常可惜。最近研究了石油和铜,发现至少这两类资源未来价格会大概率走高。所以才赶紧买入洛钼,买入第一笔后就涨了。我的原则是不会追高的,等后面看有没有机会。我的判断是这个公司利润会超过120亿,市值应该在2000亿左右,还有空间。反正1200亿,12倍PE买入不会吃亏。具体内容见公众号前一篇对洛钼的深度研究。

前两周大笔减仓的川投、标普生物都减在高点,这周已经买了些回来。减的信达、百济是短期大涨后的高点,这两公司不算低估了,不打算买回来了,除非暴跌。黄金国际卖早了,其实这个公司目前价格依然是低估,甚至比起洛钼都低估,过去的分红力度也可以。主要是要取那70万,被迫减仓。

这段时间比较惬意的是消费类股价也起来了。过去2-3个月我买了一些消费股,你可以看到白酒+伊利+中免,其实持仓占比不低,合计有20%仓位了,和我创新药的持仓差不多。目前都盈利了,老窖盈利比例最高,有的账户买到了最低点,目前盈利30%了。想起2个月前我看好消费股的时候,多少聪明人说国内消费不行,消费股要完蛋。我相信常识,相信14亿张嘴巴要喝酒吃肉,相信高端白酒无出其右的商业模式。10多倍PE买入长期不会亏。从现金流折现模型看,即使比较悲观的情况,五粮液、茅台、伊利都已经属于合理偏低估了。A股你很难以极低估的价格买入这类优秀公司的。

现在就差金斯瑞还处于低估的价格,最近虽然有反弹,但依然低估。国家支持创新药发展,传奇二线昨晚评审会也通过了,后面就等创新药走出寒冬,传奇收入快速继续放量了。未来6个月内,回到24是大概率事件。今年收益也就有了。

金斯瑞我看持股的核心还是传奇二线获批,销售收入放量。二线欧美是4万患者,占20%市场就是8000人,加上末线,就是50-60亿+。对于疗效如此惊艳的药物,可能销售最后会超预期。传奇做了意思和患者的调研,大概30%的患者愿意用CART,比起现在的标准疗法,一针治愈的诱惑太大了,谁也不喜欢每天吃药,每周注射,时刻提醒自己是癌症患者。传奇股价其实反应了50亿美元收入,25*5=125亿美元,就是这么简单。但金斯瑞还低估,还有40%的空间。当然随着收入放量,利润出来,传奇股价长期应该会稳步上行,何况收入可能不止50亿。进一线、80亿,100亿,都不是不可能。我是看好到100亿的,不就是2万个患者嘛,欧美每年发病人数是8万人,还有大量存量患者。如果到100亿,市值就不是乘2那么简单,因为净利润会翻翻增长,市值应该到3-400亿美元。

川投今年大概50亿利润,现在15倍PE,15倍PE,现金流是净利润1.5倍,15倍PE很贵吗?从现金流贴现的角度看,只是合理估值的上限而已。我看好极限市值900-1000亿。到那时候真要清仓了,没到就一直持有,每年8-10个点收益,稳稳当当的。

中海油H、黄金国际,都不贵,对于今年利润6-7倍,肯定不贵的,长期看油价、黄金、铜都会上涨的。资源是越来越稀缺,需求确实越来越大。这种行业也简单,地底下挖出来就是钱,也不担心销售,也不担心竞争。核心就是资源要好,成本控制好。如果未来价格是向上的,那钱是哗哗的赚。

手里一把商业模式好,低估、优秀的公司,要分红有分红,要成长有成长,稳稳的幸福。

本周个股及宏观信息:

1、金斯瑞生物公布2023年业绩:整体符合预期,一直稳健增长的生命科学业务(CRO)一直表现稳健,增速明显优于CDMO业务。但求未来发展CDMO业务随着融资寒冬过去,应该会有修复。美国全球生物技术工业组织(简称BIO)计划采取措施将药明康德从其会员名单中删除。由于该组织本月换CEO导致此前还是支持药明,迅速演变为与药明划清界限。近期主要是受药明系被美国制裁的潜在预期影响,以海外营收为主的CXO明显跑输以国内为主的CXO,金斯瑞也被该情绪影响。

旗下传奇生物的西达基奥伦塞,昨晚毫无疑问的全票通过二线专家评审,二线是比末线大4倍的市场。

2、百济神州BTK抑制剂用于联合抗CD20单克隆抗体奥妥珠单抗,治疗三线滤泡性淋巴瘤(FL)的适应症获FDA批准上市。这是该BTK在美国获批第5项B细胞恶性肿瘤适应症。百济神州PD-1获FDA批准在美上市,用于治疗二三线ESCC(接受化疗治疗但不含PD-1抑制剂)。由于此前已经有O药、K药获批上市,因此该药能否获批存在不确定性,此次获批彰显了百济全球临床策略的前瞻性及不俗的能力。

3、伴随日耗季节性回落(目前是淡季),本周煤价延续阴跌,坑口跌势有所扩大。港口 5500 报价跌破 900 元至894 元,市场普遍预计跌回 800 元/吨。

4、铜价近期上涨明显,市场有观点认为主要是供给端的因素所致:

矿山供应受阻正影响到精炼铜生产,推高了铜价(全球最大的铜生产国秘鲁和智利的生产持续中断,铜矿供应状况趋紧。过去一年,秘鲁和智利的铜出口都受到了当地动乱的影响)。

同时,中国主要冶炼厂讨论削减产能,引发了对精炼铜供应的担忧。针对铜冶炼行业近年来产能增长过快问题,国家将提高新建项目准入门槛。

2024年3月中国有色金属协会洽谈铜冶炼座谈会,会议针对行业自律与产能治理问题进行了深入探讨,并形成若干共识。

铜冶炼企业将积极响应《中国有色金属行业自律公约》,严格执行国家政策法规,积极配合国家有关部门推进产能治理,控制新增产能。

5、本周,黄金触及2200美元/盎司,LME期铜触及8950美元/吨,黄金刷新历史新高,而铜价刷新近两年新高。

6、美国2月CPI涨幅高于预期。美国2月未季调CPI同比升3.2%,为去年12月以来新高,预期升3.1%,前值升3.1%。

未季调核心CPI同比升3.8%,为2021年5月以来新低,预期升3.7%,好在核心CPI仍在下降通道中。

7、EIA短期能源展望报告:

预计2024年美油价格为82.15美元/桶(此前预期为77.68美元/桶),布油价格为87美元/桶(此前预期为82.42美元/桶)。

预计2025年美油价格为80.30美元/桶(此前预期为74.98美元/桶),布油价格为84美元/桶(此前预期为79.48美元/桶)。国际油价继续上涨(本周油价比较强势),美油4月合约涨1.71%,报81.08美元/桶。布油5月合约涨1.33%,报85.15美元/桶。

重要提示:本文仅为个人闲来无聊的胡涂分享,不构成任何投资建议和推荐。本人一贯胡涂,水平极低,随时可能被市场打脸,据此操作可能导致较大亏损。但是欢迎关注,围观,支持。

今天是我的生日,最近赚了钱的捧个钱场,让我高兴一下。哈哈哈😄