金斯瑞对我自己投资生涯是厚重的一笔,各种酸甜苦辣难以言表。一句话概括就是——人生的大起大落实在是太刺激了!

过去10年,我的投资重点经历了 12-15年水电站——15-18年各行业蓝筹(包括房地产)—19年后生物科技。

2019年开始我们意识到房地产的商业模式有巨大的问题,开始把投资重点转移到了蓝筹+生物科技。基本策略就是,50%低估值蓝筹,50%生物科技。生科暴跌就分批卖蓝筹买生科,生科暴涨就卖生科买回蓝筹。

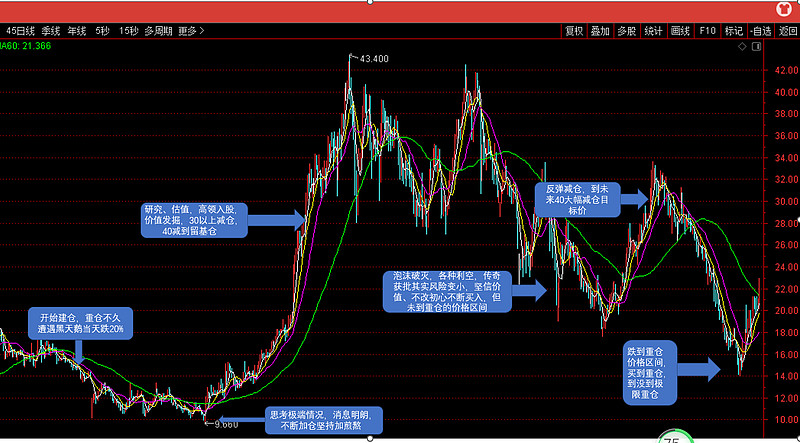

第一阶段:关注并重仓

最早关注到金斯瑞是在2017年,那时候和强生签署了几十亿美元的授权协议,当时涨到30多还买过一点,后面市场对它有些质疑,个人感觉股价短期涨幅较大,后面也就卖了,也没有继续关注。

时间到了2020年6月,我们看到了传奇/强生在ASCO会议上发布的1期临床数据,非常的惊艳,马上做了相关的研究,相关文章发布在雪球(国内重磅创新药的出海之路:金斯瑞CAR-T的末线峰值预计及长期增长逻辑网页链接),在文章中,我们已经预测出传奇BCMA CARTY药物的末线20亿美元,二线以上50亿美元销售峰值,这和现在强生自己的预测基本吻合。

那时我们估算,金斯瑞CRO估值100亿以上,只意识到它传统CRO的价值,传奇股权150-300亿区间,合计约200-400亿,当然不排除乐观了到7-800亿市值。那时金斯瑞大概200多亿市值。

第二阶段:重仓遇到暴跌

基于这个判断,2020年6月我们开始清仓房地产股票(现在回想起来,这个决定实在是太明智了,后面地产股发生了什么,大家都知道了),买入金斯瑞,最开始买入价格在17-20左右,后面开始阴跌,我们不断买入,买到了20%仓位。买完没多久,金斯瑞和传奇就停牌,公告说公司及董事长被海关调查,当然吓惨了,因为仓位很重,担心受到海关处罚,比如取消进出口资格,这对金斯瑞这种主要为境外服务的CRO业务是致命的打击。

当天晚上传奇跌15%,但公告说于本公司无关,也就是和传奇无关,那还好,传奇才是金斯瑞的核心资产。第二天港股开盘,金斯瑞最高跌了25%,当时非常慌,我竟然破天荒的让我的分析师把金斯瑞清仓了,一般买卖股票都是我亲自操作,但这次不知道为啥我居然让我分析师去清仓,估计是自己不忍心卖。我分析师也比较实诚,叫他清仓,他还真不计成本的卖完了,换着我,即使卖,我也会分批卖,卖的过程中会思考,可能就不会卖了。上午我来到公司,看到金斯瑞卖完了。下午我想了想,还是不甘心,因为重仓亏了30%多,然后又想,传奇公告说和他没关系,并且传奇的CART是强生在美国推动的,和金斯瑞其实无关,和国内都无关,那么传奇就没问题,传奇没问题,金斯瑞即使其它业务受损,但核心还在。还有我不相信一个政府会因为一个进出口的问题把一家明星企业弄死。

后面还是决定买回金斯瑞,后面几个月随着消息明朗,定义为个人问题,就在10-12元的区间不断买入,最高买到了30%的仓位。

第三阶段:涅槃,一飞冲天

就这样,坚持、煎熬,买入,不断研究,后面又发了几篇研究文章,比如,网页链接。更多的去搜《联合投研》。对金斯瑞的CXO业务也进行了研究,认为100-200亿还是值的,那个时候,金斯瑞扣除传奇的股权市值,基本只有50多亿。

到2021年,海关调查的事情慢慢清晰,公司公告定性为个人事件,并且是存年往事,具体个中缘由,也不得而知。但是金斯瑞风险解除,股价慢慢回升,到了17、8块,基本扭亏了。5月份,突然爆出高领斥资10亿美元,三位一体入股金斯瑞的母公司、蓬勃和传奇,尤其是蓬勃生物估值100亿人民币,CDMO的价值被发掘,股价在7月份冲到40多。

短短半年,从最低点基本翻了3倍。我的持仓价格算,也赚了2倍。

基于价值发现和融资10美元,加上传奇基本确定上市,我们对金斯瑞的估值提升到400-800亿。

到30以上,我已经开始陆续卖出,到40卖了只剩基仓。大概清了一半仓位。

那个时候,对生物科技过于乐观,市场处于亢奋中,其实很多公司都到了一个终局的价格,比如信达到了惊人的1500亿,但我们还想着还有空间,过于贪恋,并没有大副清仓。金斯瑞依然保留了20%左右仓位。

第四阶段:又暴跌,又翻倍

保留的生物科技的基仓,几个公司加起来,合计4-5成仓位,后来造成了巨大的损失。2021年下半年开始,美元加息,全球生物科技泡沫破灭,加上国内创新药出海受阻等各种影响,以及大家都知道的原因,生物科技暴跌,比如信达跌幅超过80%,金斯瑞也腰斩了。资产损失非常大,最高腰斩往下了。我基本经历了10多年投资生涯中最困难的时期,真正是度日如年。

2022年上半年,金斯瑞/ 传奇经历了临床数据遭质疑,生物科技泡沫破灭,临床数据受质疑(当然这是过去几年的常事)、中概股退市、传奇获批延期,金斯瑞股价又从40跌到20左右,当然我们是下跌中不断买回之间减掉的仓位。之后生科在暴跌后反弹,金斯瑞行业优质企业,股价从20涨到30多,当然在上涨过程中,我减仓了之前加的部分仓位,计划是到40卖完基仓以外的仓位。

经历了CDMO的价值发现、高领注入10亿美元和业务实实在在的增长,我们对金斯瑞的CXO的估值,提升到了200-400亿,极端情况,只考虑已经成熟的CRO,加上40亿现金,怎么都值100亿。

期间,经历了等待传奇CART获批的切夜无眠,也经历了获批后冲高回落的无奈,以及中概股退市传闻的担忧。比较失误的是,在中概退市传闻的时候,把大部分传奇换成了金斯瑞,后面想明白了传奇不会退市也不怕退市,但再没有找到机会买回来了。不然2022年早已是大幅盈利状态,当然这是后话。

金斯瑞跌到20的时候,扣除传奇的股权,对应CXO估值150亿左右,离100亿还有距离,所以加的不够多,计划是在CXO估值100以下重仓30%以上,50亿一下的时候超级重仓50%以上。但它没有到就扭头向上了。所以其实没买够,也没赚多少。

第五阶段:再暴跌,反弹中

今年7-10月份,生科再次回调,加上传奇的CART二季度卖的不好(至少市场这么认为的),也可能是其它原因,反正管它MD,我也不知道啥毛病。金斯瑞又从30多跌到最低14,期间传奇跌幅较小,加上强生一再强调CART峰值50亿美元以上,其实传奇的估值区间基本确定了在80-120亿区间,到50亿基本是最差预期的估值。金斯瑞14块基本对应CXO的估值就只有50亿了。曾经有一次重仓爆赚的机会,摆在我面前,我没有珍惜,知道暴涨了,我才后悔莫及,如果上天给我重来一次的机会,我必须要重仓它。于是我在14-15,把金斯瑞买到了4成仓位。计划在12块,就是金斯瑞在剔除传奇股权价值,即50亿*0.52=25亿美元,200亿人民币左右,CXO估值为零时,把我珍藏10年的川投都清仓了买。可惜它没给我机会,从最低13块多算起,目前已经反弹近一倍了。

目前位置,金斯瑞距离我2020年买入均价涨幅大概40%,但这只股票(金斯瑞/传奇)盈利应该是在2倍以上。

第六阶段:未完待续

继续持有中,已经减仓小部分,落袋为安最重要。

整个投资过程图示:

最新估值

金斯瑞CRO今年利润约4亿,给100亿估值;CDMO,今年大概10亿人民币收入,订单2亿多美元,估值100亿,归金斯瑞80亿,长期看200亿,其它业务(其实长期很有前途)50-100亿。传奇合理80-120,乐观150亿美元以上,极端50亿美元,金斯瑞持股50%,控股型,打个8折。那么区间就是:400-800亿,乐观800亿以上,极端悲观,200亿。也就是12-40之间。12满仓,40考虑轻仓。

金斯瑞的整个投资、交易过程,基本是我这么多年来投资理念和交易策略的典型实战案例。

基本投资理念,是一直不变的:深度研究、价值投资、长期投资。

在投之前我们做了深度研究,弄清楚了公司的价值区间(这个其实比较关键,大多数公司我无法判断它的未来和价值)。比如:金斯瑞的价值所在,最开始给CXO估值100-200亿,到CDMO价值发现和融资后的合理200-400亿。传奇就是50-120亿美元,对应20-50亿美元收入,5倍ps。对优秀的公司,长期保持基仓,长期投资,享受公司成长的价值,除非出现极度高估的情形。

交易策略有多个层面

一是,不预测市场的涨跌,我认为市场不可预测,只根据自己对公司价值的研究,在一定区间分批买入卖出。比如金斯瑞在开始的200-400亿,到CDMO价值发现和融资后合理估值400-800亿。低于下限重仓,高于上限清仓,区间灵活控制仓位。

二是,在低估确定性的蓝筹和弹性(高风险)高成长的生物科技之间轮动。在生科暴跌的时候卖蓝筹买生科,生科暴涨后落袋为安,买回蓝筹。蓝筹保证确定性和股息,极端时候还能有子弹,生科提供超额收益。

三是,同一个资产之间的套利。比如川投和国投、川投和可转债,金斯瑞和传奇之间套利,比如对金斯瑞的CXO合理估值200-400亿,在扣除传奇股权,后金斯瑞CXO估值低于200亿重仓金斯瑞,400亿换入传奇,在200-400亿期间两者都持有。金斯瑞极端估值100亿,到这个市值以下,基本可以把传奇全部换金斯瑞。但操作需要考虑美国和港股的流动性差距,以及控股公司的折价,这个套利比较难做。

金斯瑞是非常适合我交易策略的公司,“向下有底,向上无限”,它有巨大的成长性可能,无论是GCT业务,还是传奇,都有无限可能。它有价值的锚,即传奇的估值有底,50亿美元级别的CART已经全球上市,公司本身有成熟CRO现金流业务;他有巨大的波动,生科波动大是本质,港股流动性波动,和控股权乐观溢价悲观折价,也会带来波动,按照我的交易策略,有波动就有盈利空间,波动越大越好;另外还可以在金斯瑞和传奇之间进行套利,这个难度比较大点。

计划金斯瑞/传奇继续长期持有,波段操作,择机套利,泡沫清仓。

这是一篇价值百万的文章,送给有缘人!欢迎大家打赏。借用一些骗子的话,你的打赏是我持续输出的动力。$金斯瑞生物科技(01548)$ $传奇生物(LEGN)$ $信达生物(01801)$