大湾区三贱客筹齐了!$中国奥园(03883)$ $龙光地产(03380)$ @今日话题@雪球达人秀

原创: 六斤菠菜 联合投研 5月14日

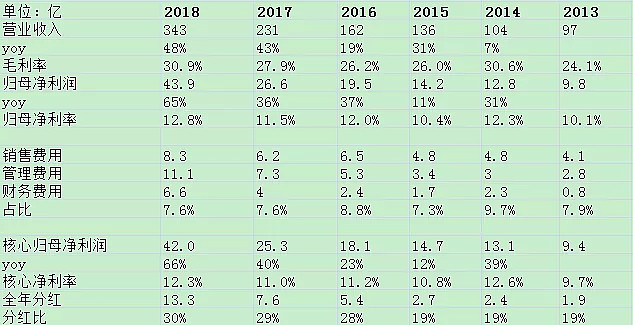

2018年,时代中国孵化了5年的旧改项目终于为其贡献了收入,加之地产销售仍保持强劲增速。连续三年高速增长的合同销售额及财报业绩表现,使得时代中国2020年的“千亿梦”渐行渐近。

一、业绩回顾:规模增长下,费用控制良好,旧改项目带来业绩弹性

1、销售及管理费用控制十分优异(年报显示增加了2000多名员工,员工数同比增长26%);但公司财务费用资本化比例较高,2018年总利息支出33亿,其中资本化利息26亿,费用化较低使得后续结算毛利承压。

2、2018年业绩收入、毛利上升明显,毛利的上升主要是陆续结转高售价项目及旧改项目贡献业绩所致。

3、2018年公司新增城市更新业务(出售旧改项目权益,类似于获得土地一级开发收益),贡献近28亿收入。2018年公司城市更新业务毛利率达到64%,归母净利率达到26%。(若扣除旧改项目,公司地产销售贡献约35亿的核心归母净利润,同比增长38%,仍保持快速增长)

4、公司长期核心归母净利率都维持在11%左右,良好的费用控制能力及低价揽储能力,使得公司的盈利性卓越。

5、2016年起,公司的分红比保持在30%左右;2018年累计派息13.3亿,截止2019.5.12,股息率达5.8%。今年业绩仍有一定保障,2019年的派息仍值得期待。

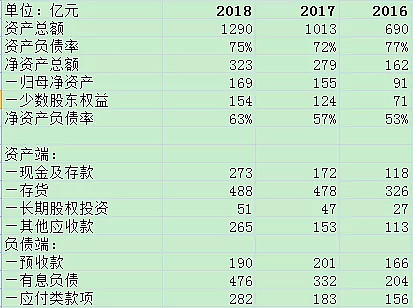

二、负债控制良好,稳健运营展现大企业风范,财务安全性有保障

1、拿地强度提升始于2016年,2016-2017年公司资产扩张速度增长明显。

2、2018年净负债率略有上升,公司净负债率长期维持在50%-70%,这对于高速成长中的公司仍难能可贵。

3、融资利率的变化:2016-2018年融资利率分别为8.3%、7.6%、7.7%。相对于央企及龙头型企业,公司融资利率偏高;但相较于公司2015年自身9.6%的融资利率来说,近几年融资利率下降明显,则仍控制在良好区域。

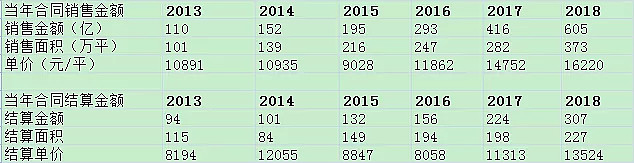

三、2016-2018年合同销售复合增速达到45%,2019年仍有业绩保障;2019.1-4月合同销售同比增长21%达191亿

1、售价及销售量的提升使得公司业绩呈现高速增长,2018年广州、佛山两地贡献合同销售额近400亿,占总合同销售额比达66%。大本营广州、佛山对公司业绩至关重要。

2、结算进度较快,管理层透露已售未结算是500亿左右(年报未披露已售未结算,500亿仅供参考,那么估算其结算期在1年左右,且2017-2018年少数股东权益略微上升)

3、2019年合同销售目标为750亿,较2018年同比增长24%;2020年公司的销售目标是千亿,由此公司在2019、2020年需实现近29%的年化增速(公司管理层发言历来较为谨慎,在销售最为艰难的2014年仍超额完成目标,个人还是认为时代在2020年完成千亿目标确信度较高)

4、2019.1-4月在万科、恒大、碧桂园这些龙头增速下滑之际,公司仍维持20%的增速,则相对符合预期,需密切关注下半年推盘销售情况。

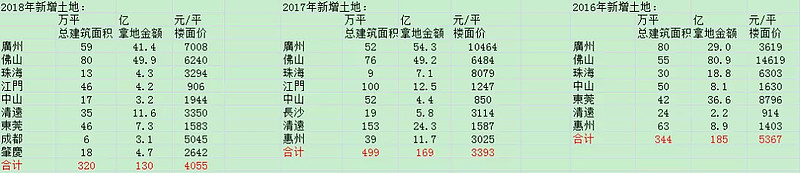

四、土储相对充裕,仍能保障未来3年销售;低价揽储有助于公司维持良好利润率

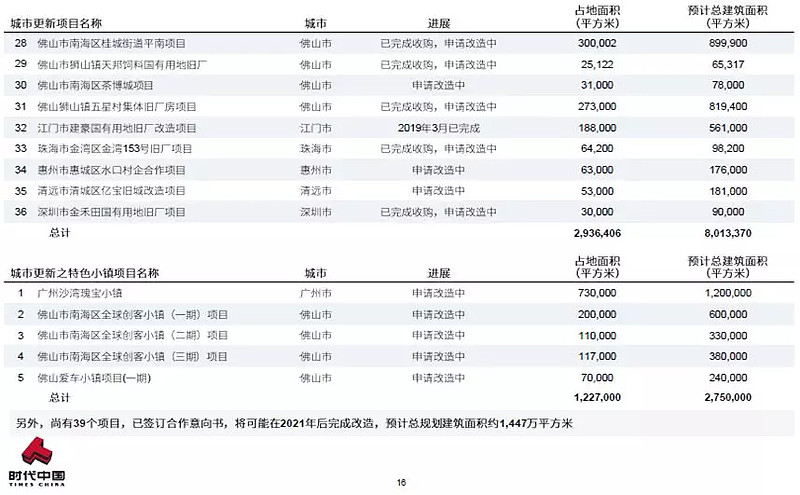

1、旧改项目情况:总共80个旧改项目共计约2500万平,其中40个项目预计在2019-2020年间完成,最大可实现土储1000万平(公司在自己旧改项目拿地上能优先选择,利润率不好公司可以放弃)

2、土储仍聚焦于大湾区,近三年新增土储成本逐年下滑,公司的拿地仍较为谨慎,因公司在旧改方面需要不断前期投入。

3、不利因素:

公司在2017年拿的广州海珠地王项目,楼面价2.5万/平(地块总建面8.08万平,其中4.4万平是无偿移交的安置房,因此实际楼面价为5.5万/平,2019年公司在该项目权益比为70%)。目前周围新房售价在5.5-6万(目前还未开盘,旁边金融街项目售价达6万),预计该项目略亏1亿左右。

(2016年公司花费64亿拿的佛山金沙洲项目楼面均价达1.5万/平,平均售价达2.5万/平,这也是为什么公司2016年佛山拿地均价较高的原因;而清远以大盘为主,销售推盘较慢,例如公司在清远佛冈区待开发总面积达到240万平。目前清远在售均价约9000元/平左右,目前公司在清远整体成本不到2000元。加之公司费用控制优秀,公司在佛山及清远的项目维持10%以上的利润率不是大问题,仅广州地王项目或有盈利压力)

五、2019-2020年旧改项目逐渐进入收获期,加大公司业绩弹性

城市更新的周期一般是5-8年,公司早在2010年就已经涉足旧改。(旧改开发商可以优先将整改后的土地纳入土储,若土地开发利润率低则归还政府,获得政府补偿收入,进行招拍挂)

例如2019年广州萝岗区红卫村的旧改大概率将完成(该项目年代久远,以下菠菜仅根据关键数据做推测)

(招股说明书显示,早在2010年公司就开发位于广州萝岗红卫村的一幅土地,与村民的谈判进展至2012年末才敲定。村民的全部回迁面积为22万平,项目占地386亩,容积率3.2,再减去无偿配建面积,该旧改项目使得面积50多万平,时代即可归还政府获得收入,也可享有项目剩余面积的二级开发权,获得商品房销售收入。若时代自己将其纳为土储的话,按周围新房2.2万/平的均价,时代将获得110亿的货值。2010年时代给村民的货币安置补偿为0.5万/平,若全选择货币补偿总的补偿支出仅11亿,就算把1万平不到的配建、前期费用算上,总成本肯定不超过20亿。而实际上大多数村民都选择了回迁房,若按20亿支出来算,这个旧改项目相当于以0.4万/平的楼面价就拿下了,而目前售价达到2.2万/平,净利润率达到20%,贡献净利润超22亿。若时代选择开发该项目,预计最快在2020年末能开售,可以看到旧改为时代补充了相当优质的土地储备)

2019-2021年,时代预计将有41个项目将完成改造,实现准土地储备总建面约1000万平。(仅供参考,旧改项目不确定性较大)

六、估值低、业绩保障性高

龙光、奥园、时代曾被戏称为大湾区三剑客,这三家企业的过往土储都主要分布于大湾区。但经过近两年的快速发展,奥园已逐渐走上规模扩张之路,土储逐渐遍布全国;而龙光、时代则仍深耕于大湾区,且二者在拿地、经营管理上十分相像,拿地风格相对保守,严控期间费用,且较为注重高利润率的维持。

奥园已售未结算达到1100亿,而龙光的深圳项目(不含惠州的大项目)则拥有600亿的高利润率可供结算货值,奥园与龙光的地产业务今明两年待结算销售额优于时代。

其次奥园与龙光在手权益货值要高于时代,奥园预计在手2800亿的权益货值,预计龙光在手权益货值达3600亿,而时代预计在手2000亿的权益货值,后续可推货值相比略少。

但时代拥有的大量近期陆续变现的旧改项目(奥园与龙光的旧改进度慢于时代),则为其业绩弹性添加了些许砝码。

2018年不考虑旧改项目,公司核心归母净利润达35亿,同比增长近40%(加上旧改的话,核心归母净利润为42亿);预计2019年地产业务结算仍同比增长30%,将贡献46亿左右的净利润。

若2019年公司的旧改业务没有贡献收入,预计公司2019年的净利润都将上涨10%左右,对应2019.5.12的220亿市值,动态PE仍旧仅有4-5倍,由于2019年业绩仍有一定保障,现阶段估值仍低估。

若按RNAV模型考量的话,时代的地产业务估值为330亿左右,与奥园相当,较目前市值仍有增长空间。