【我理解的投资框架图】巴菲特在《聪明的投资者》1973年第四版序言中说:“要想在一生中获得投资的成功,并不需要顶级的智商、超凡的商业头脑或秘密的信息,而是需要一个稳妥的思考框架作为决策的基础,并且有能力控制自己的情绪,使其不会对这种思考框架造成侵蚀。”——我理解的投资思考框架,就是企业和方法论的投资区间。

价值投资不是一个点,一条线,而是一个投资区间。建立了价值投资区间的概念,你就能全面正确理解价值投资这件事情本身,你才能以欣赏的眼光,理性看待那些价值投资区间内,个性化特征比较鲜明的各种投资风格了!

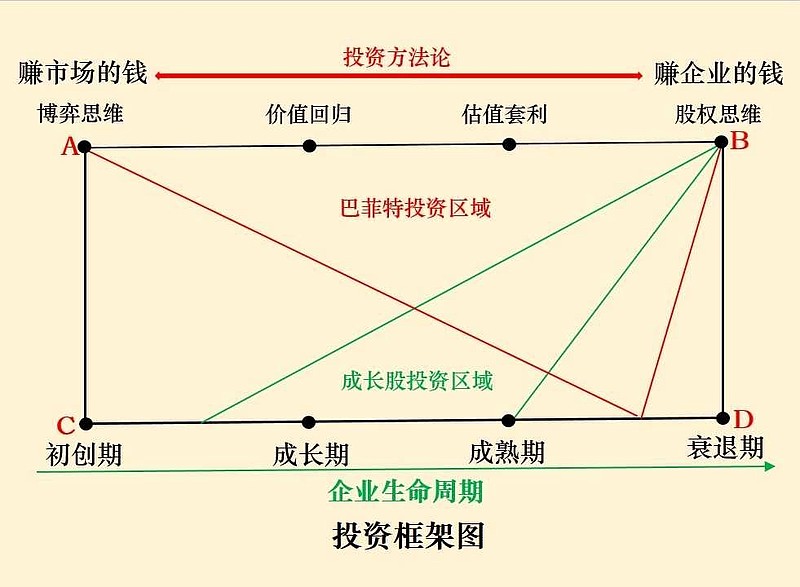

投资在大的方向上的极端就两个。一个是赚市场的钱A。一个是赚企业的钱B。把A和B用直线相连,假设,以中间为分界,越靠近A端就是投资时考虑市场因素比例越高,考虑企业因素越少。反之,越靠近B端就是考虑企业的因素越多,考虑市场的因素越少。那么我们所有的投资者都是在这条线上的不同位置上而已。投资方法论主要是四个方法,分别是博弈思维,价值回归,估值套利和股权思维。

实践价值投资的三个思维层次:

一是价值回归,以安全边际和人性博弈为主。需要市场去了解企业的价值,赚取从低估到价值回归的这段利润。需要看市场先生的心情,存在很大的不可预测的偶然性因素。

二是估值套利,也就是低估买进,高估卖出。估值的目的是服务于买卖,逻辑上是严谨的,但实践上很难,实际大多数价投都在这个思维层次反复折腾,外在表现就是各种套利交易、波段操作。

三是股权思维,就是买股票就是买公司,就是买入其未来现金流的折现值,然后是句号。真正弄明白这个道理,完全远离股价纯看企业发展状况的是极少数价投。

企业在大的发展上的极端就两个。一个是初创期C。一个是衰退期D。把C和D用直线相连,企业生命周期主要是四个阶段,分别是初创期,成长期,成熟期和衰退期。那么我们所有的投资者都是在这条线上选择不同阶段的企业标的。对于投资者而言,需要抓住关键的几个时期,在我看来,先选成长,次选成熟,摈弃首尾。

这两条线A、B、C、D组成的区域,就是价值投资的区间。区间内任何一个点相交就产生无穷的投资风格和选股思路,每个人只要找到自己的交集,也就是适合自己能力圈就是最好的投资,也无高低上下之分。

用4个案例加以说明:

AA格雷厄姆,主要玩价值回归,赚取从低估到价值回归的这段利润。以安全边际和人性博弈为主,靠分散投资赚市场的钱,可能偶尔有赚企业钱的时候。

AB邱国鹭,主要玩估值套利,也就是低估买进,高估卖出。既赚市场的钱也赚企业的钱,是投机和投资的混合体,大多数基金经理就是这个主流投资方法,长期年化收益率扣费后能做到10%。

BA李录,受限于管理基金也是玩价值套利,以赚企业钱为主,赚市场钱为辅,长期年化收益率扣费后能做到20%。

BB段永平、林园,就是股权思维,相当于买非上市公司,靠集中投资赚企业的钱,可能偶尔有赚市场钱的时候。

现在也慢慢悟出来了,投资方法论本身没有对错,也没有什么精灵,

区别他们形成不同投资思路的是对商业认知的不同深度决定的。

格雷厄姆对商业认知理解非常浅,选择只赚市场钱是对的,

段永平、林园对商业认知有种长时间训练形成的独特洞见,大部分赚企业的钱,主要是成长股投资,就是最好的选择!

确实是不同思考维度下的自我选择,没有高低对错之分。

价值投资理论的最初发明本身确确实实是个套利理论,主要投资思路就是赚市场的钱,

但随着实践的增加,那些牛逼的价投把本金越滚越多,越滚越大之后,

这种价值套利理论就慢慢失去作用了,逐渐融合了价值成长理论,慢慢进化为买企业、买非上市公司赚企业的钱,这种股权思维了!

这也是巴菲特最近两年致股东信中反复说,这一点很关键:查理和我不是在买卖股票,我们是在选择企业。反复强调自己买得是企业,不是股票,因为再玩价值套利,对于他们的资金体量来说,毫无意义了!

说到底,就是商业认知的深度决定投资风格!

芒格说,“所有聪明的投资都是价值投资。”价值投资是获得比你付出更多的东西。因此,每一笔聪明的投资都是一项价值投资,因为它的内在价值超过了你支付的价格。

过了这么多年,我们经历了市场中一次次最具迷惑性的时期,然而价值投资仍旧是有成果、有作用、有创意的真知。

做价值投资主要是尊重、服从商业规律,所有聪明的投资都是价值投资。

——2023.3.12