构建报表,从零开始

——雪球公开课

2012年8月11日,雪球公开课“构建报表,从零开始”主要针对的是没有财务基础的分析人士,其特点是具有实用性,对于热衷于公司基本面分析人士来说,掌握课程中所讲解的三张报表之间的逻辑关系,已经足以。

此次课程以经营饭馆为例,从饭馆开始投入到能够正常运营盈利,然后再到挂牌上市,整个过程形象生动地阐述了财务报表从0开始到构建完成的过程以及三张报表之间的勾稽关系。在此把课程中最终形成的报表列示出来,以供大家交流学习。

初始投入

此次课程内容简单来说就是从初始投入开始(此案例为简单小案例,因此内容只包含一些常用科目),初始投入现金10000元成立公司,其中2000现金用来购买开设饭馆所需的桌椅、炊具等固定资产;600元现金用来购买大米、做菜用的原料等存货,形成资产。后来又从银行借了1200元的长期借款,形成了负债。开始投入的现金10000万元扣掉固定资产和存货的支出,再加上长期借款最终变成了8600元。这其实就已经形成了简单资产负债表了(如表1)。

表1:资产负债表

开始运营

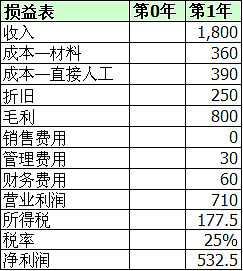

材料备齐以后现在饭馆可以正式开张营业了。首先假设第1年收入1800元,成本中消耗大米、蔬菜等材料360元,直接人工支出为390元。此时可得出一个毛利为1050元,但是这个毛利是不准确的,因为我们购买的桌椅等固定资产产生的折旧也是要算到成本中的,具体的折旧的计算见下表2,因此,在1050毛利的基础上再扣掉第1年的折旧250元,此时得到的正确毛利为800元。

表2:折旧的计算

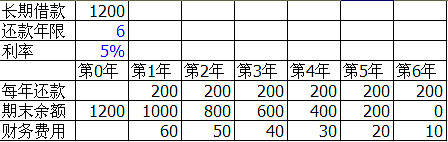

除了成本外在经营过程中还要产生期间费用,我们假设没有做宣传推广,即销售费用为0,支出给饭店管理人员30元,即管理费用30元。当然还有长期借款的利息支出,即财务费用,在计算财务费用时要注意扣减当年对本金的归还额,具体的财务费用计算见下表3,通过计算得出第1年财务费用支出为60元,此时可计算出第1年的营业利润额为710元。

表3:财务费用的计算

最终得到的营业利润710元还并不是完全属于我们自己开饭馆所得,其中一部分还需要分给国家一部分,也就是说还要纳税,假设我们没有享受税率优惠政策,即税率为25%,则需要交纳所得税为177.5元,因此最终我们能拿到手上的钱为只有532.5元,即净利润为532.5元,该部分净利润最终要计入到资产负债表中的所有者权益中。最终经过一年的经营所产生的收入、成本、费用、所得税等最终形成了损益表(见下表4)

表4:损益表

现金流量表的形成

通过一年的经营,产生了收入和支出,在这个过程中也随着产生了现金的流入流出,因此相应的就有了现金流量表(此案例不讨论第0年的现金流)。现金流量表分为三大块,即经营活动现金流、融资活动现金流和投资活动现金流,我们假设没有进行投资活动,因此其中的投资活动现金流我们记为0。接下来我们说一下其它两种现金流是怎么产生的。

1、经营活动现金流

现金有流入也有流出,先来说一下经营现金流的流入,在饭馆的经营过程中,很容易发现现金的流入只有通过收入来实现,即销售现金流入为1800元,但是在实际的经营中,会出现一些吃饭打欠条的情况,即应收账款,虽然这部分算在收入中,但是并没有真正的收到现金,应该从现金流入中扣除掉,我们假设第一年收入中打欠条的有17元,即应收账款记17元,则真正的销售现金流入为1783元。

我们再来说一下经营现金的流出。

1) 成本—材料,假设这个地方消耗的原材料是第0年开始投入时购买的原材料,那么在第1年中并没有现金流流出,即现金流出为0。但是在实际经营中是要不断补充购买大米、蔬菜等原材料的,以保证饭馆的正常营业,因此我们假设第1年又购入500元原材料,这样第1年期初存货扣除消耗的再加上新购入的,最终变为740元。这样第1年期末的存货相对于期初增加了140元,也就是说要额外支出140元购买了存货,因此现金流出140元,再加上第1年消耗的原材料360元,现金流出共500元。

2) 在购买原材料等存货的时候,我们也会有赊账的情况,我们假设购买原材料是有23元为赊账,因此现金流流出要加回23元。

3) 成本—直接人工,主要为支付给服务员的薪酬共390元,即现金流出390元,注意此部分支出与管理费用的区别。

4) 管理费用是支付给管理人员的费用,即现金流出30元。

5) 在向国家缴纳所得税时,也是要产生现金流出的,所以在计算经营活动现金流出的时候不要忘了,即所得税影响现金流出为177.5元。

6) 两点注意:折旧本身没有真正现金流出,财务费用属于筹资活动现金流。所以这两点不能计入到经营现金流中。

2、融资活动现金流

在我们的资金来源中,有1200元是从银行借来的钱,这部分钱是要还的,而且还要支付利息,通过表3我们可以看出,第1年的现金流出包括归还贷款200元,利息支出60元,总共现金流出为260元。因为在第1年我们并没有进行融资,所以现金流入为0。

综合以上所述,我们把经营活动、投资活动、融资活动三种现金流净额相加,得到第1年现金流净额,然后期初现金加上现金流净额就可得到期末现金。至此可以得到一个现金流量表和调整后的资产负债表(如表5)。

表5:现金流量表和调整后资产负债表

在平时我们运用最多、最方便的是间接法计算经营现金流,下面给出两种方法,其本质是一样的(表6)。

表6:两种间接法计算经营现金流

折旧之所以加回来是因为其并没有真实发生现金流出,财务费用属于融资活动中的一部分,所以也要加回。大家最容易算错的是营运资本变化值,其实很简单的,在这里告诉给大家一个口诀:“资产减负债,去年减今年”,即资产中的科目减负债中的科目,然后得到的去年的值减今年的值,得到的就是营运资本变化值了,按这个顺序去计算就不会出错了。(说明:现金流计算分析一下:自由现金流=净利润+折旧、摊销等非现金支出-维持性增量营运资本支出-维持性资本支出;经营活动现金流量净额=净利润+折旧、摊销等非现金支出-净营运资本的增加量;净营运资本=流动资产-流动负债=应收账款+其他应收款+预付款+存货-(应付账款+预收账款+其他应付款+应付职工薪酬+应交税费+一年内的递延收益+其他流动负债)。 第0年,净营运资本=0+0+0+600-0=600; 第1年,净营运资本=17+740-23=734。)

将公司上市

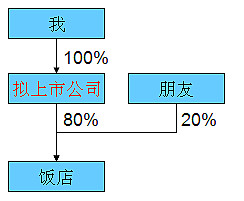

正常运营后,接下来考虑将公司上市,上市前期先成立一个拟上市公司(如图1)。

图1:前期准备

接下来引入少数股东概念,在引入少数股东时,会涉及到合并报表的问题,也就是三张报表名称前边都要加上合并两字,之所以称之为合并报表是因为在报表中记录了某一时点所有的资产和某一期间所有的收入及支出,但是实际的资产、收入、支出中还有一部分是属于少数股东的,也就是说报表中不仅记录了饭店所有者拥有的资产、收入等数据,还记录了少数股东所享有的那部分,因此,我们要把三张报表改为合并资产负债表、合并损益表、合并现金流量表。

假设朋友持有饭馆20%的股权(如图2),这的朋友就是少数股东,其所持有的股权在合并资产负债表中表现为少数股东权益,即少数股东权益可以简单认为是负债,这样就比较好理解,少数股东按持股比例享有同比例的净利润,在合并损益表中体现为少数股东损益。

图2:引入少数股东后股权结构

然后,引入分红的概念,假设子公司分红比例为60%,即少数股东损益中的60%要分给少数股东,只有40%记入到少数股东权益中。上市公司分红比例为10%,即母公司所有者损益中10%要分给母公司所有者,剩余90%计入到母公司所有者权益中,具体计算结果见表6。

在分红时,不仅对合并资产负债表和合并损益表产生影响,还会对融资现金流产生影响,因此要把分红记入到融资活动现金流流出中。

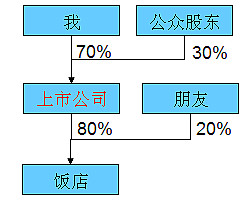

准备工作完成后,真正上市时还需要几个假设:假设发行30%的股份,即2400股。假设市盈率为50倍,通过计算可知EPS为0.05元,则股价为2.5元。此时三张报表中有两张报表需要变动,合并资产负债表的实收资本增加2400,资本公积增加(2400×2.5-2400)=3600,现金增加6000。合并现金流量表中融资活动现金流流入增加6000。上市后股权结构见图3。

图3:上市后股权结构

在上市后,很多公司都会有送红股或转增股,我们假设转增股10送1,此时实收资本增加原实收资本的1/10,资本公积相应减少原实收资本的1/10。最终结果见表7。

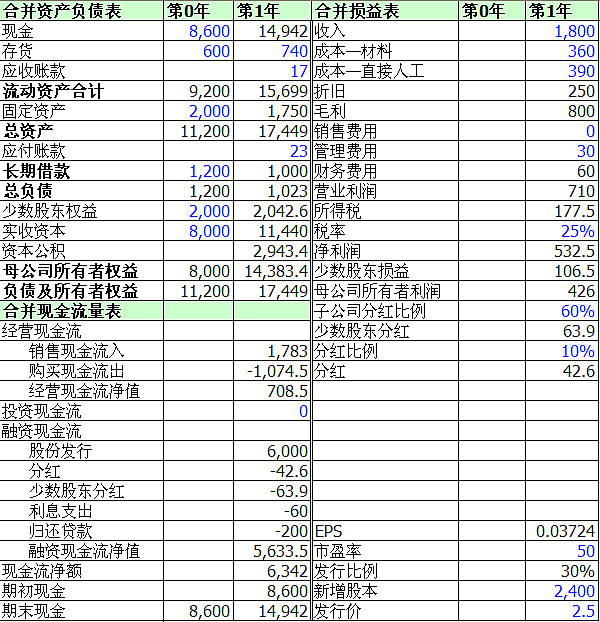

表7:最终报表(注:蓝色字体为假设数据,黑色为计算数据,现金流量表中流出为负数)

附:1、文中虚拟公司案例把未分配利润合并到资本公积中了,因为在做分析的时候没有太大必要区分这两者:2943.4=3600-1040(增股)+426(母公司利润)-42.6(分红);这个表将未分配利润与资本公积合在一起了。

2、表7中,资本公积2943.4是如何得出的?“实收资本增加原实收资本的1/10,资本公积相应减少原实收资本的1/10”,8000+2400=10400, 10400×0.1=1040, 426×0.9=383.4, 3600+383.4-1040=2943.4。

3、财务费用的流出属于融资活动现金流,不能算在经营活动现金流中,间接法最终计算的是经营活动现金流,所有要剔除掉财务费用的。本金的归还不能算作财务费用里,当年本金的归还在融资活动现金流中体现的。