本周重点分析了食品行业,上篇我们做了行业的综述,中篇我们分析了业绩高速成长的行业和思考。下篇是关于这个行业长期投资的最优秀策略问题!@今日话题

好企业+好价格才能有好收益。分为长期和中期思路,但是核心都是不要过分追高,看着最好的赛道,跌的时候也很猛!不管是茅台还是现在短期凶猛的乳业股。

思路一:选,等,守!好企业+好价格。

最好的赛道,最好的企业,最大的耐心,成功的案例,这个行业最多。但是这个看似最稳定的行业,跌起来也很猛!

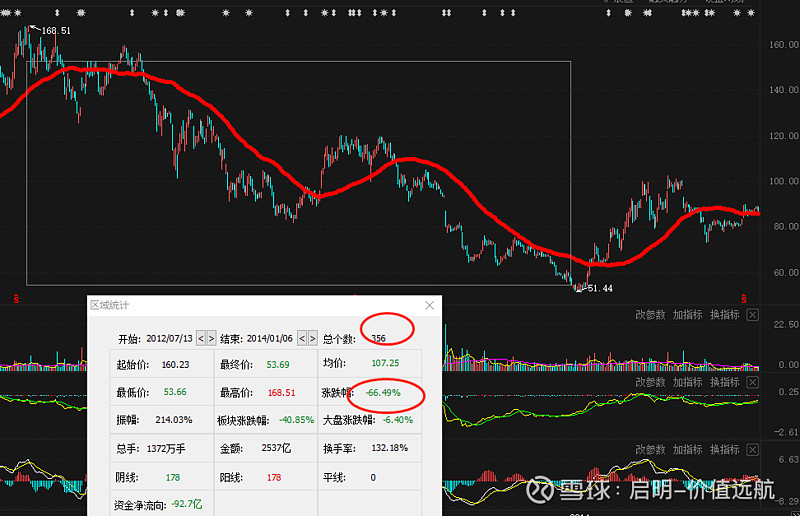

茅台的逆向案例。茅台2013年的塑化剂事件,是下跌速度最快的阶段。当时从酒鬼酒开始,这个行业出现了罕见的暴跌走势,茅台在1年半的时间中,跌了66%。茅台毫无疑问是价值投资最成功的标的,也可能是一种幸存者效应。至于买苏宁、乐视、阿胶的,就没办法说自己是成功的投资者了。而且回到20年前,五粮液才是龙头。

当我们看长远之后,茅台当时的下跌似乎不是什么问题。甚至后来有了更暴利的涨幅,但是度过那段下跌时间,则需要很大的承载力和资金适配性。但是反过来也说明,大机会来自于大的危机之后。疫情中,大跌的2月4日和3月19日,启明都建议大家不要恐慌,积极参与,也是源于这个思路,大危机对应大机会!

选好企业,等待市场恐慌是一个最好的买点。那么对比现在,显然食品股不是长期的最佳买点!!!敲黑板!

买了之后,能否当成股权守住也很重要,茅台上做波段的最后都做丢了!因为股价的波动很难把握!下面两张图,一个是短期下跌图,一个是长期年线。看问题的格局不一样,对待投资的思路也不一样!

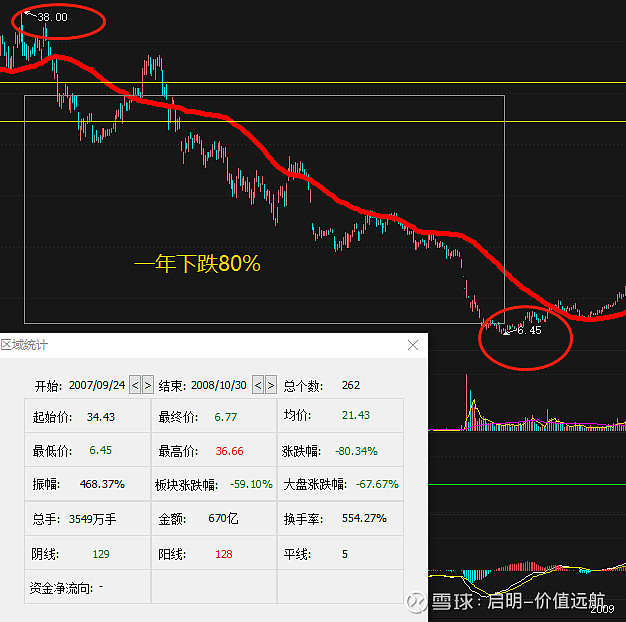

伊利股份的逆向。再看价值投资的另外一

个典范案例——伊利股份的逆向问题,当年是三聚氰胺、三鹿奶粉倒闭,国产奶粉的新龙头慢慢诞生。但是当时大家对于国产奶粉的害怕到现在都没有彻底消失。选择好企业,等待大跌的时候,这点事后看很容易,但做起来很难。如果错误地选择了中国石油和中国中车的抄底之路,那就不是逆向的问题。所以食品行业的安全问题是最核心的一个因素,很多下跌都来自于安全问题,塑化剂、三聚氰胺都是我们很少遇到的。但是这种暴跌之后,对应的都是大机会。

茅台和伊利这两个案例,都是经典逆向投资案例。图一都是当时的短期暴跌,图二则是从长期的角度看待机会!

安琪酵母——食品龙头之一。$安琪酵母(SH600298)$

它也曾经遇到过业绩的增速下滑,直接跌了43.85%,为之前的激进发展买单。经过两年再创新高!毕竟细分行业依旧是龙头,发展快,属于自己发展节奏的问题。下图是当时的安琪酵母数据,来自于我们的财易帮内部跟踪。

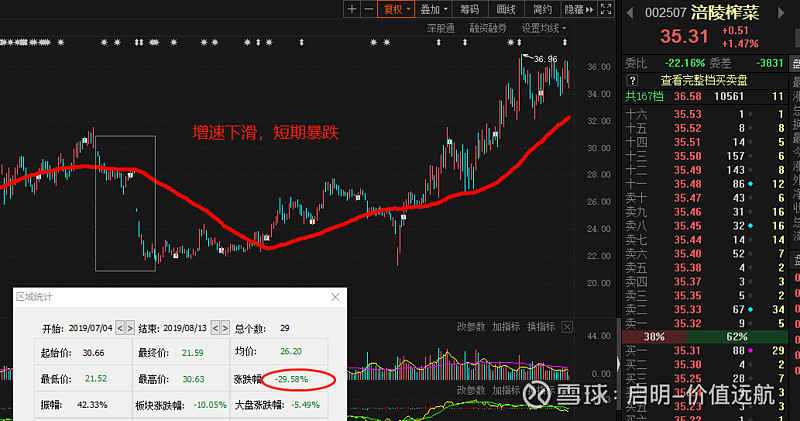

涪陵榨菜——也遇到过业绩加速下滑引起的大幅下挫,国内机构“季度”的价值投资者比较多,业绩不好,直接卖出。那次大跌是季度业绩下滑,其实当时的业绩下滑的原因是2018年的季度业绩太好的缘故,很多机构和投资者把它看成是涨价的原因造成需求减弱业绩下滑,实际上,榨菜的业绩当时并没有明显的下滑,加上疫情以后去库存产生拐点。包括最近的顺鑫农业也是如此!季度业绩下滑直接跌停!$涪陵榨菜(SZ002507)$

思路二:选择利润加速的企业。

这个不是逆向的思路,是一种业绩加速的顺向思路,类似于费雪和彼得林奇的成长股选股思路。业绩的持续成长是成长股最重要的因素,净利润断层模式。这种方法的最好买点,也在市场大跌的时候,业绩加速也不可能天天涨,大跌的时候买入更便宜!

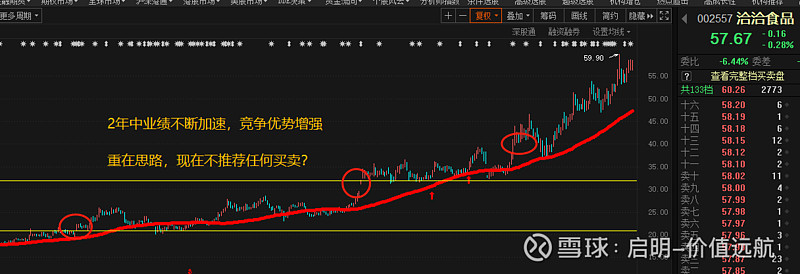

以洽洽食品为例。2018年报开始出现了业绩的加速,从瓜子逐步扩张到每日干果这个赛道,进入到了休闲食品领域。企业开始了2年的持续上涨。但是看股价,并不便宜,当时22元左右。见下图一,站在现在再往前看,当时的20还是便宜的价格。这就是投资,往前看谁都明白,关键是向后看,但是如果找到未来三年业绩增速30%的企业,大概率还是会翻倍的。

三全食品——类似洽洽食品,只是它的业绩加速是从2019年开始的,多次的业绩加速,疫情之前应该就是加速的,疫情助推了这种加速的节奏。$三全食品(SZ002216)$

谨防:并非所有食品股都是大牛股

承德露露,白云山,好想你,养元饮品,这个行业还有不少企业遇到不同的问题,股价无法持续的大涨。白云山的王老吉当年可没少喝,大单品也没有撑起这家企业。

综合看,食品股是一个好赛道,但是企业的选择还是要深入研究。再好的企业也会有黑天鹤事件或者业绩下滑阶段。所以客观对待食品企业,不要动不动说人家都是历史大顶,也不要说食品股都是好股。投资,客观还是很重要的。

大家可以一起阅读,希望对您有所帮助。

有朋友问,现在还有便宜的好股吗?其实这个问题不太好回答,啥叫便宜?一种是好企业遇到大问题,这个时候会便宜,比如洋河、格力,但是有时候你觉得的好企业苏宁,上海家化,他便宜之后再“回来”很难了。价值投资也有格雷厄姆、费雪、巴菲特和芒格等不同的思路。

启明认为:茅台的持有者倾向于芒格的伟大企业,合理价格就可以。那么他的阶段性买点从200到500到1000,是相对的合理价格。

目前买食品股的机构,侧重于短期的业绩增长,类似费雪的思路。当业绩不成长的时候,科技股、电动车股的大幅波动也不足为奇。

纯粹的格雷厄姆,1元的东西他4毛买,这个我真不擅长。我们的思路更倾向于伟大企业的思路。所以以上的分析作为个人价值投资路上的一些思考,对您不构成任何建议。

赠人玫瑰,手有余香。觉得有帮助的点赞、转发,也是对启明的支持和鼓励。价值投资的路上每个人有不同的选择,愿意一起远航的可以多关注我的公众号qiming9977。周六上午交流课,我们一起交流“吃吃喝喝”——食品股话题!