$兆易创新(SH603986)$ $美光科技(MU)$ $北京君正(SZ300223)$

想了很久标题 还是用GD 天使轮融资时的愿景来做比较合适

没有比这个时点还近过 相信朱总也没忘记当年的Mission吧

虽然变了主体 但986至少是梦开始的地方 也许会成为利基的王

- - - -- - - -- - - -- - - -- - - -- - - -- - - -- - - -- - - -- - - -- - - -- - - -- - - -

本篇核心 “因为看见 所以相信”

抛掉技术细节、抽象的叙述逻辑和繁杂的财务分析(券商吹票套路)

下面通过“他山之石可以攻玉”为主线,回到看见 然后是否相信自己判断

一 nor flash

(1) 质

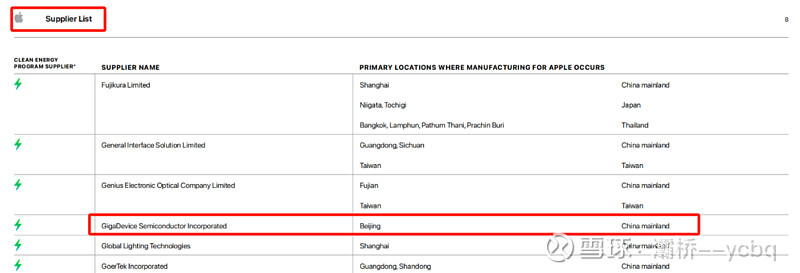

之前之所以要23号写 一个重要原因是苹果会在这个日子附近 公布供应链名单

在大多数投资眼里 nor flash 是最被轻视的部分,不分析细节

回到朴素的逻辑

“nor flash 哪家强,就看苹果抢不抢”

投资者是用钱投票 ;

苹果在老库管 库克 的管理下 定会选择 技术最好、供货稳定和持续性最优的那个

那么 nor flash 双雄 旺宏和华邦电如何呢

眼睛累花了 也没找到

眼神好的自行寻找:网页链接

至少得出结论 GD nor flash 在全球范围内 是最优秀的之一 不过分吧

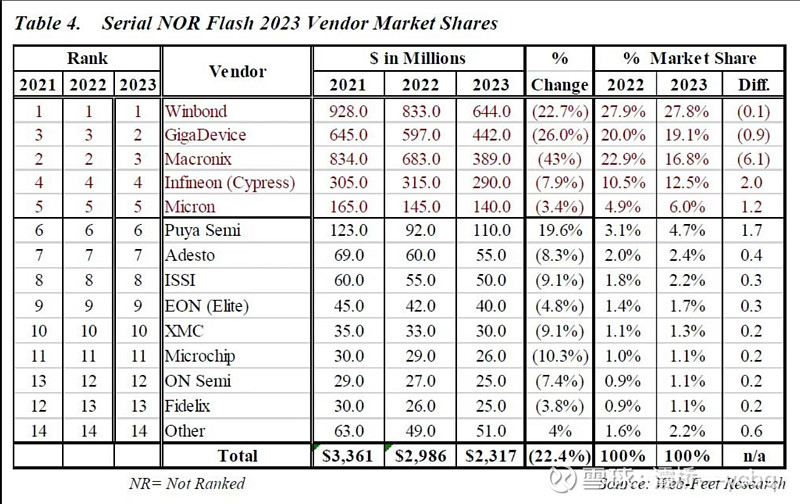

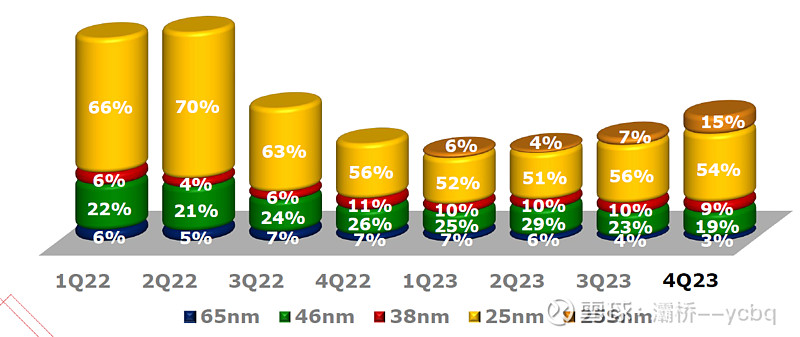

(2)量

最新排名 在GD2023年报 得到确认 确实是全球的No 2了

虽然营收同比下降,但是问题出行在价格上,量是持续提升的

(辅导孩子作文时 发现一个问题是前后段转折太过突然![]() 这里引年报部分 自然过渡到 MCU部分)

这里引年报部分 自然过渡到 MCU部分)

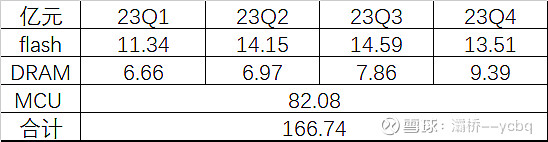

看到了吗 nor flash 量同比是增长的 幅度还不小 问题主要出行在价格上!

那2022年nor flash 价格是多少呢?

注:这里存储芯片包括了 nor/ slc nand/dram ,但80%以上是nor 所以同比参考意义可以的

小结:nor flash 在质上 果王全球唯一认证;在量上 市场份额持续放大,同比增长17%。

23年业绩下滑 是价格同比-28%造成的,但24年1季度开始 触底 微涨

二、MCU部分

接上面部分 由 22年和23年经营状况如果仅得到财务表面上的信息

其实对指导2024年的投资意义有 但不大

抽丝剥茧 只为回到此篇长文的 主旨 “因为看见 所以才信”

(特此感谢某券商 长期跟踪电子器件信息 提供的参考依据)数据是死的 怎么用才是核心

如果能发现GD某个型号的部件

2022年 2023年价格绝对值和变化趋势 与 其相应板块的ASP 大致吻合 是不是能有个跟踪的锚点,对判断主营产品的趋势有个重要依据

那么有吗?心操的稀碎 终于找到了:

“主营产品的锚点”

经过两年 无论在价格和趋势上 能够和ASP 保持 价格的绝对值和相对变化趋势一致

小结:大致可以根据观察以上两个型号 在同一信息渠道上的变化 对ASP产品价格做趋势判断。

以上大致解决了 产品细分领域 价格趋势的追踪困境

那有没有一个办法 每月佐证这种判断呢?

(自然过渡到DRAM部分![]() )

)

——————————————————————————————————-

常看NBA的球友都有这样认知,怎么判断一个新人发展的上线呢?找到历史上的模版

986的模版是华邦电

“因为相信 所以看见”

如果单看 是不是像某个券商 拍986 3-5年的营收分拆?

不能说像 简直一模一样

华邦电nor flash

这块32nm为 SLC nand ,兆易是28nm制程

nor 以58nm为主,兆易 55nm制程为主

利基DRAM部分

华邦电 25nm及以上为主,兆易17-19nm为主

一个有意思的地方华邦电dram技术传承自奇梦达,跟长鑫同源

MCU部分

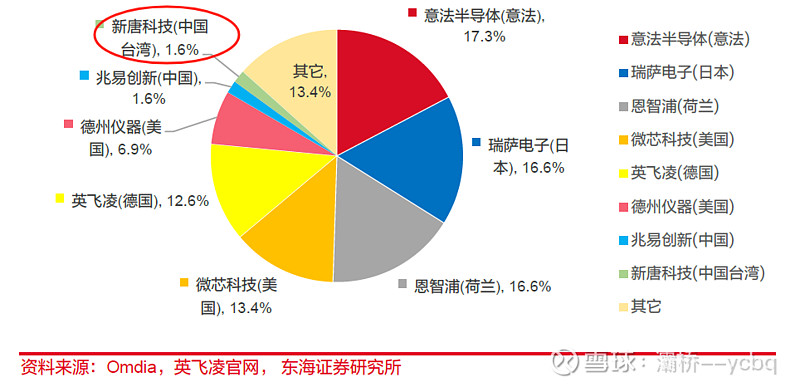

2022年 全球MCU份额

这里也符合 电话会议管理层的叙述

(注:新唐营收多兆易部分 为收购松下 半导体事业部部分)

综合以上 兆易无论在质上(苹果)还是在制程上 可以说不在华邦电之下

为什么营收和影响力比利基二王之一“winbond”差呢,问题出现在 利基DRAM出货量上!

三 利基DRAM

那么为什么利基DRAM 986 推广的看似低于预期,这是一个深深的疑问。

直到这次年报电话会议

至少找到了答案之一 利基DRAM毛利率在2024年前 为负毛利!

在行业和兆易主营产品 毛利率大幅下滑的2023年,持续放量推广一款 “卖的越多,亏的越多”的产品 显然违背常识 也不符合商业逻辑。

那之前找到nor和MCU的锚点,利基DRAM的锚点在哪里呢?

请出第二位王者 “Nanya” 南亚科

(1)空间和制程

经常有喷子说利基市场能有多大 兆易无发展空间 上限低

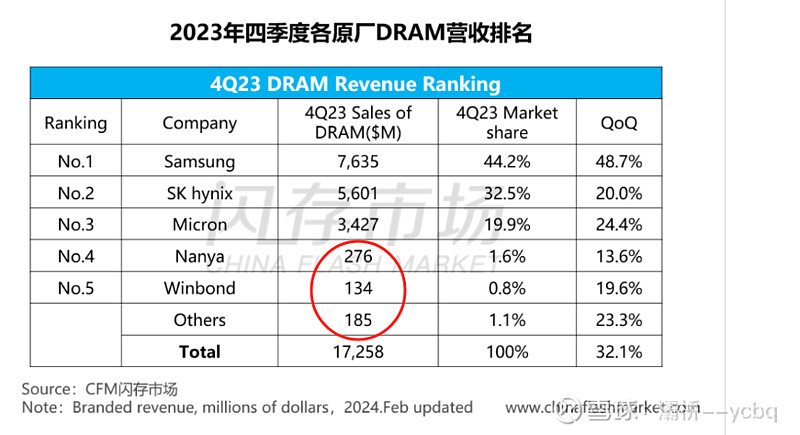

简单算一下 在景气度和价格低谷的 利基No.4-others营收和为:

每季度6亿美金 40亿+ 全年160亿的大市场。

这是淡季且价格是周期低谷时的市场空间,同时 前三位还有一定的利基市场

客观的市场空间 每年至少30亿美金 200亿人民币的大市场

而兆易创新2024年乐观估计 才只有10亿营收,不到5%的市场份额。

而南亚科的制程是25nm为主 ,新厂19nm以下刚放量

综上 兆易在利基DRAM 制程上持平或占优,在空间上份额很小,有理由相信它在利基DRAM的持续放量。

(2)价格

24年 在DRAM复苏的鱼头阶段 兆易创新开始毛利率转正,“”相信”在未来几个季度价格温和上涨下,迎来量价齐升的阶段。

—————————————————————————————————————-

四 历史的锚点

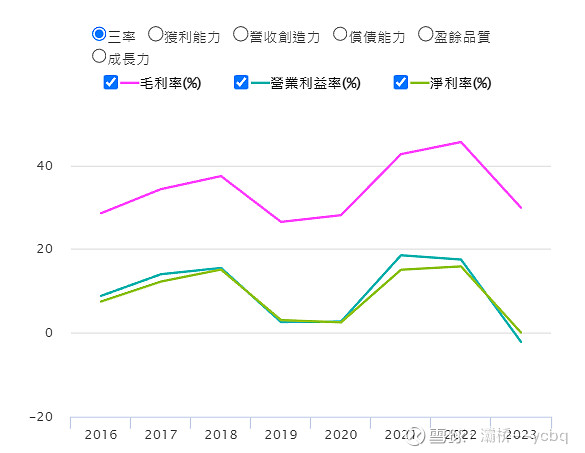

华邦电 近8年的业绩规律

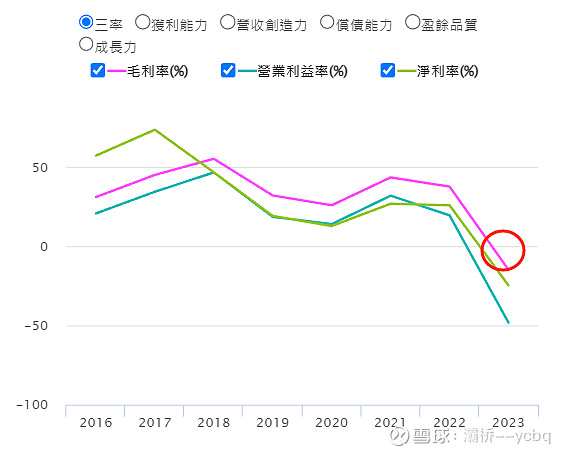

南亚科 近8年的毛利率 净利率情况

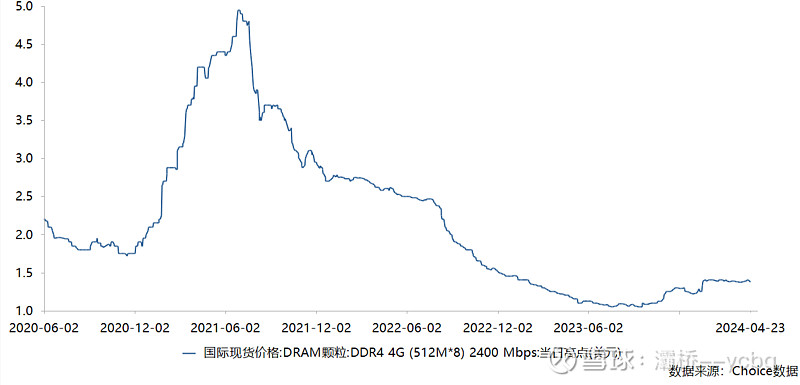

通过观察利基双雄会发现 此次存储周期下探 是历史级别的,

2023年 华邦电净利率为0 是8年来的新低

2023年 南亚科毛利率为负,是8年来的新低

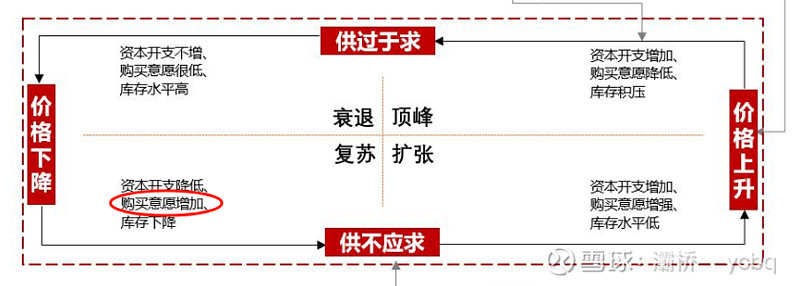

通过这张存储周期往复的图 结合利基双王的业绩 很容易 判断

现在是衰退还是复苏的起点?

还有一个论点 就是需求没有起来 至少供给端主动收缩 导致的价格上涨

但有没有发现 兆易创新的电话会议叙述

这样一个保守公司,做出这样判断 相信不是无稽之谈吧

现在需要自己判断的是 复苏的水是从0度涨到了20度,还是35度 ?

多久会到70度 到达扩张期

有点困了 先写到这吧

————————————————————————————

结论

一、产品锚点追踪

1)nor flash 看GD25Q40CEIGR

2)MCU 看GD32F303RCT6

二、月度跟踪锚点

3)DRAM 看 南亚科 月报

4)综合锚点看 华邦电 winbond

三 、因为相信 所以看见

the dream “Worldwide influential memory company”

相信兆易离这个梦想实现的那天不会太远![]()