英杰电气今年1月18日发布年度预告1.5-1.8亿,同比增长45%-75%,对应估值为38-47倍。

公司2021年前三季度实现1.21亿净利润,故公司2021年四季度实现0.29-0.59亿的净利润,公司2021年第三季度约0.488亿。公司四季度净利润预测区间比较大,环比三季度市场不太清楚会怎样增长。所以业绩预告出来后,叠加大盘下跌,公司股价下跌最大幅度近14%。

公司到底有没有投资价值呢?我试着从我的角度去思考与分析:

一、 公司主营业务是否有成长性?

公司主营业务主要是以功率控制电源、特种电源为代表的工业电源设备,在国内高端功率控制设备市场尤其是以新能源、 新材料为代表的新兴产业功率控制设备行业居于领先地位。下游应用主要是光伏、半导体、钢铁冶金,目前公司是光伏多晶硅、单晶硅行业功率控制电源的绝对主力供应商,占据市场70%以上的市占率。

公司光伏行业电源产品营收从2016年的0.84亿,增长到2020年的2.52亿,复合增长率达31.61%,增速非常快,超过国内多晶硅、单晶硅产能复合增长速度,说明公司市占率在提升。客户包括像多晶硅江苏中能、新疆东方希望、新特新能,单晶硅晶盛机电、隆基绿能等。

受益于2020年双碳战略的实施,光伏行业进入新一轮扩产中,2021年多晶硅、单晶硅大幅扩产,公司光伏订单实现大幅度增长,这一点公司在业绩预告中也重点说明了。另外从公司资产负债表也可以看出来:

2021年三季度存货金额约为7.15亿,较2021年年初增长128%。

2021年三季度合同负债约为4.2亿,较2021年年初增长89%。

公司在访谈中表示公司2021年年未的存货与合同负债仍在增长中,也应证了公司业绩预告中光伏订单大幅度增长的可靠性。

公司多晶硅电源结算周期大概一年,单晶硅电源结算周期大约半年,2021年上半年公司光伏订单以多晶硅为主,2021年下半年公司光伏订单以单晶硅电源为主,所以2021年公司大部分光伏订单会在2022年确认收入,公司2022年收入高增长趋势是大概率事件。

除了光伏订单外,其它老业务增长也非常好,还有新拓展的充电桩业务:

1、 2021年公司半导体订单接近2亿,翻了近两倍,扭转了光伏订单下降的趋势。

2、 2021年钢铁、玻纤行业订单呈现良好的增长趋势。

3、 公司新拓展的充电桩业务2021年全年预计达几千万收入,2022年预计将超过1亿以上的收入。

公司订单暴发式增长,产能是否能跟上?公司募投项目二期产能2021年年底投产,正好赶上公司订单暴发式增长时期,产能能够匹配公司订单暴发式的增长。

如果公司2021年年底存货超过8亿元,那么预计公司2022年营收可能在12-15亿之间,同比2021年增速应该在100%以上。净利润目前不太好估算,2022年公司光伏电源产品毛利率会有所下降,按37%整体的毛利率估算,2022年公司净利润可能在2.6-3.5亿区间,待公司2021年年报以及2022年一季度出来后再调整估算,净利润同比增速可能在70%-100%区间。公司2022年经营业绩保持高速增长的概率比较大。

二、 公司估值如何?

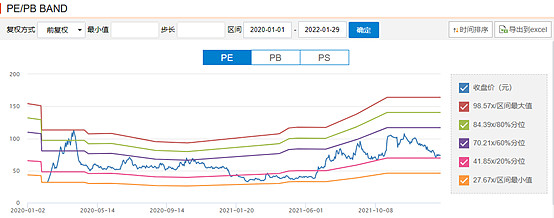

公司上市以来的估值图如下:

2020年公司上市以来,公司估值区间在27至98之间,均值50倍左右。公司对应2021年业绩预告的估值为38-47倍,处于上市以来的估值中位区间。

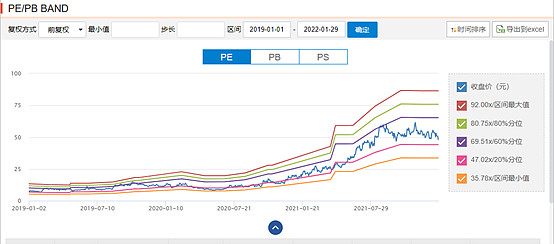

公司属于申万行业电力设备其他能源设备子行业,该行业估值图如下:

2018年至今,电力设备其他能源设备子行业整体估值区间在20-55倍区间。对比行业整体估值来说,因为公司具备较强的盈利能力和下游行业应用的稀缺性,公司估值整体高于行业平均估值水准。

电源设备2021年有一个大牛股新雷能,对比看一下新雷能的估值图,整体区间在35-90倍之间:

新雷能2019年动态估值基本在50-90区间,公司估值较高,是因为公司2019年营收增长62%,净利润同比增长74%。2019年公司全年股价上涨57%。此时公司市值较小,公司成长速度较快,公司估值提升较多。

新雷能2020年动态估值基本在40-60区间,公司2020年营收同比增长9.1%,净利润同比增长98%。2020年公司全年股价上涨66%,此时公司市值仍然较小,2020年公司营收增长较慢,净利润的提升主要受益于毛利率的提升。公司股价涨幅少于公司业绩增长,2020年市场风格偏向大市值公司,所以新雷能估值相比2019年有所回落。

新雷能2021年动态估值基本在40-90区间,公司2021年净利润同比增长105-125%,2021年前三季度营收同比增长80.12%,净利润同比增长184.72%,公司业绩增速非常快。2021年公司全年股价上涨190%,是2021年A股大牛股之一。公司股价涨幅与公司业绩增长相匹配,叠加2021年市场风格偏向小市值公司,所以新雷能估值相比2020年估值有所提升。

通过上面估值的对比,可以看出目前的价格对于英杰电气来说比较合理,2022年公司股价上涨幅度取决于公司的业绩增长,而公司营收的增长确定性比较强,净利润增长仍需2021年报及2022年一季度确认。

三、公司筹码结构如何?

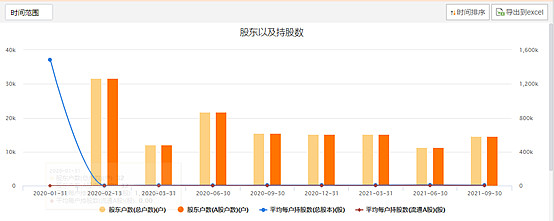

1、 公司股东户数

公司股东户数总体呈现集中趋势,这跟公司刚上市不久相关。2021年三季度股东户数增加较多,可能是因为公司2021年三季度股价有一波主升浪上涨所致。

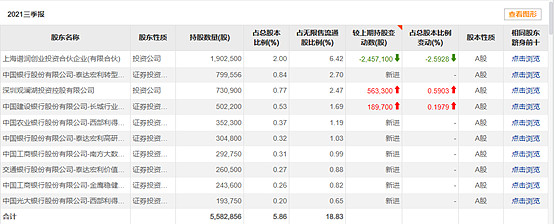

2、公司十大流通股东

公司十大流通股东以机构基金持有为主,但都是小机构。上海谱润是公司员工持股平台,从上市后的515万股,减持了325万股,基本快减持完了。

我个人觉得目前十大流通股东结构比较合理,如果现在有大公募机构持股,在当前环境下,其实会对公司股价造成压力。我想只要公司2022年业绩增速较快,就会吸引大公募机构建仓持股,这更有利于公司股价上涨。

3、股东解禁压力

公司2021年2月18日解禁流通股为604万,主要是上海谱润,它基本减持完成了。剩余的6,521万股要等2023年2月13日才解禁流通,也就是说2022年全年没有新增的流通股,较少的流通股有利于公司股价上涨。

四、 总结

公司2021年全年股价上涨68%,股价上涨幅度与公司业绩上涨基本匹配。电源牛股新雷能2020、2021年两年大幅上涨,大部分是基于新雷能业绩的提升,新雷能业绩提升是基于下游军工、5G需求增长,它的毛利率提升较快,导致净利润增速远超营收。

而英杰电气业绩增长是基于下游光伏需求增长,光伏是一个需要不断降本的行业,所以英杰电气的毛利率可能面临下降风险,英杰电气的净利润增速存在低于营收增速的可能。基于这种情况,英杰电气的估值中枢大概率不会高于新雷能。

目前新雷能市值为127亿,新雷能季度业绩增速呈现下滑趋势。英杰电气市值为70亿,英杰电气季度业绩增速正在上升趋势,且英杰电气下游目前正是A股风口行业光伏和半导体、具有充电桩的新业务可提供增量,具有氢能题材,估值合理,股东筹码正在收缩集中,无解禁压力,所以我个人认为英杰电气对比新雷能,投资具有明显的性价比,有一定的投资价值。

以上仅是个人思考,由于个人已持有该公司仓位,所以思考难免屁股决定脑袋,据此操作后果自负。

英杰电气作为个人牛年雪球专栏的最后一篇文章,希望能有好运。

祝大家春节愉快!