从本周开始到年中业绩预告结束的这段时间,也没有多少个股需要分析。趁现在这段比较充裕的时间,梳理出这几年业绩暴发股的业绩与股价涨跌到底是什么样的逻辑关系?为后期投资这类公司积累经验。

华友钴业是个人投资比较成功的个股,取得了较好的投资收益,所以从华友钴业开始梳理。

技术表现:从华友钴业的日K线图来看,它的上涨大致可分为三个阶段。

第一个阶段:2016年3月1日至2016年7月8日为止,股价从7.35元涨至26.21元,涨幅接近250%,历时90个交易日。

第二个阶段:2016年9月30日至2017年3月3日为止,股价从14.48涨至33.65元,涨幅接近130%,历时100个交易日。

第三个阶段:2017年6月2日至2018年3月15日为止,股价从21.37涨至74.26元,涨幅接近250%,历时192个交易日。

从2016年3月1日开始,至2018年3月15日上涨结束,历时两年时间,华友股价上涨近10倍。如果用后视镜来分析,假设2016年3月份拿着华友不动,至2018年3月份卖掉,就有可能实现财富自由了。但是在持股过程中,显然没有现在用后视镜看那么平坦。这其中经历了两次巨幅回调,以及一次长时间横盘震荡。

第一次回调:从2016年7月8日至2016年9月30日为止,股价从26.21元回调至14.48元,回调幅度接近45%,历时59个交易日。

第二次回调:从2017年3月3日至2017年6月2日为止,股价从33.65元回调至21.37元,回调幅度接近36%,历时60个交易日。

横盘震荡:从2017年9月7日至2018年2月14日为止,股价在44-55元区间来回震荡,历时109个交易日。

上面是股价大致走势,下面来看看华友基本面的变化。

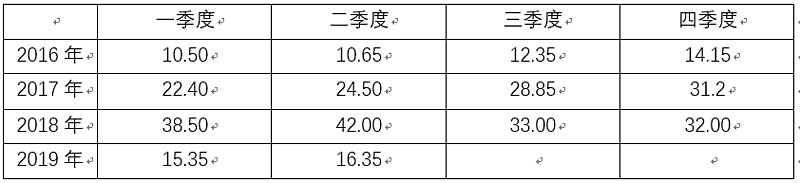

钴价表现:华友主业是钴矿加工,因为从采购矿到加工成成品需要时间,所以钴价快速 上涨,华友业绩就会大幅度增加。2015年12月底钴价跌到底部,99.3%钴金属价格不到10美元/磅,随后的钴价见下表:

上述价格是季度最后一天的价格,单位为美元/磅。

钴价从2016年二季度开始连续9个季度大幅上涨,于2018年二季度结束,钴价涨幅接近300%。这两年内钴价呈现单边上涨趋势,基本上没有大的回调,只是在2016、2017年6月份有短暂的停滞,因为每年6月份是欧美钴加工厂休假期。

业绩表现:华友钴业是钴加工公司,由于采购钴矿到加工成成品需要时间,所以当钴价上涨时,华友除了享受钴价上涨带来的增量利润外,前期采购的钴存货由于升值也给公司带来增量利润,从而导致公司业绩会呈现暴发式增长。

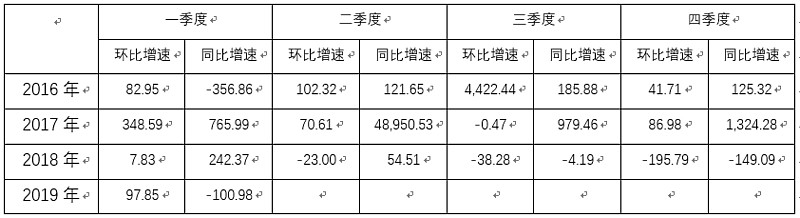

公司季度净利润在钴价大幅上涨的行业背景下,从2016年二季度至2018年一季度连续8个季度环比同比大幅增长(2017年三季度环比弱有下滑),单季度净利润从2016年二季度86.5万增加到2018年一季度的8.5亿,季度净利润增长约1000倍。

公司股价第一阶段90个交易日上涨幅度就高达250%,但是此时钴价才开始上涨,公司业绩还处于亏损状态。那么这个阶段为什么华友股价会上涨这么快?它的基本面逻辑是什么?

一方面2016年上半年股灾过后新能源汽车产销量快速增长,2016年1-7月新能源汽车同比增长119.80%。另一方面锂电池最大需求行业手机3C类产销量也在快速增长,2016年1-7月手机同比增长23.8%。新能源汽车为锂电池带来增量需求,而手机3C类产销量增长为锂电池带来存量需求,带动锂电池产销量快速增长,2016年1-7月锂电池同比增长25.7%。从而导致锂电池相关原料价格暴涨,工业级碳酸锂价格从2015年12月份的6.3万元涨到2016年7月份的12.9万元,电池级碳酸锂从2015年12月份的8.9万涨到2016年7月份的16万元,钴酸锂从2015年12月份的170元涨到2016年7月份的195元,三元材料从2015年12月份的110元涨到2016年7月份的149元。 2016年上半年锂电池下游行业需求大增,带动锂电池相关材料价格暴涨,引发新能源锂电池相关材料个股的大幅上涨,市场由此对华友业绩预期向好强烈,从而提前于业绩变好启动了股价上涨。

公司股价第一次回调59个交易日,回调幅度高达45%,接近于腰斩。这个回调时间与幅度比较惊人,会让2016年上半年追高的投资者吓破胆,割肉认亏出局的人很多。因为这段时间上证与深成指数基本没有涨跌,大盘此时正开启白马牛市行情。基本面方面,2016年7-9月新能源汽车同比增长50%,手机产量同比增长20%,钴价正开启快速上涨趋势,季度环比涨幅接近20%。华友季度净利润同比环比增速非常快,三季度净利润已转负为正。所以这段时期股价与基本面是完全背离的。投资真正考验的不是基本面的深度研究,也不是技术面的趋势跟随,而是上涨趋势中的回调途中的坚守。因为每当发生上涨趋势的回调时,市场就有各种利空消息,比如对新能源汽车补贴的核查,比如锂电池价格开始下跌,再加上个股超出预期的回调时间与幅度,就会让人失去理性分析公司及行业基本面的勇气。

2018年3月15日华友创造股价历史新高后拐头向下开启了下跌趋势,目前没有结束的迹象。那为什么此时华友股价开始了下跌趋势?它的基本面有变化没有?2018年一季度华友业绩非常出色,创出历史新高8.5亿。当时很多基本面分析的投资者,简单认为钴价还会冲突50元到达80元,华友2018年净利润会超过40-50亿水平,对应当时800亿市值的估值比较低,股价还有很大的上涨空间。

我在2018年年初看了钴业协会的数据,他们预测2018年钴会有少量过剩,并于2018年3月初在雪球提醒了华友的风险,招到绝大部分投资者的嘲笑。当时为什么会提醒风险呢?一方面股价两年内上涨接近10倍,股价涨多了就是最大的风险,这是投资最大的常识。另一方面钴价连续两年单边上涨接近四倍几乎没有回调,这不符合产品涨价的规律。再一方面要从基本面的根源去寻求逻辑支撑,钴价上涨是因为锂电池对钴的需求增加,钴的需求来自于新能源汽车(只占30%左右)和手机3C类产品(占大头70%)。但是当钴的价格长时间大幅上涨后,在利益趋动下钴的供给肯定会大幅增加,如果钴的需求不能保持快速增长,钴价下调就成为必然。占钴需求大头的手机3C类产品2017年12月产量同比大幅下降13.7%,2017年全年同比仅增长1.6%。虽然新能源汽车仍在快速增长,但不能抵挡手机3C类产品产量下滑造成的锂电池需求增速的下降。尽管2018年二季度国际钴价仍在上涨趋势中,但上涨速率明显变慢,国内钴价提前于国际钴价在2018年二季度开始下跌。钴价下跌会迅速让以钴产品加工为主业的华友业绩变差,从而彻底失去投资价值,直到钴价再次趋势性上涨。

通过上述梳理,可以得出下述几点思考:

1、 公司净利润同比环比快速增长是决定公司股价快速上涨的最有力推动因素,公司净利润增长时间与股价上涨时间基本相匹配。但股价由于有预期定价效力,所以股价趋势的改变提前于公司净利润趋势的改变。

2、 虽然股价有两段大幅回调时期,但只要公司业绩处于快速增长趋势,股价的回调波动并不可怕,股价在业绩增长的背景下仍会屡创新高。公司业绩增长的高度决定了公司股价上涨高度。

3、 股价的波动远大于公司业绩的波动变化。2016年7月8日至2016年9月30日,2017年3月3日至2017年6月2日华友股价两波巨幅回调,但此时期华友业绩仍在快速增长,所以这两个时期股价回调与公司业绩无关。

4、 股价的波动远大于大盘指数的波动。2016年7月8日至2016年9月30日上证与深成指数基本没有涨跌,大盘此时正开启白马牛市行情。2017年3月3日至2017年6月2日上证与深成指数跌幅5%左右,华友此两段时间跌幅远大于大盘指数,说明是其内在筹码的技术面所决定,跟大盘关系不大。

5、 华友业绩决定华友股价,钴价涨跌决定华友业绩,钴的供需决定钴价涨跌。所以最关键的要素要找到影响股价涨跌的核心因素,即钴的供需关系最终决定华友股价上涨趋势。而决定钴的供需关系最关键因素是占需求最大的手机3C产量大幅下降,从而扭转了钴的供需关系,终结了钴长达两年的上涨趋势。

6、 投资业绩暴发类个股,关键要找到影响公司业绩暴发的最核心因素。只要最核心因素在,则可忽视个股股价的波动。因为任何个股在上涨趋势中,都会发生较大的回调浪,都会发生与大盘指数背离现象,都会发生与个股业绩背离现象。从投资人性角度思考,中长期拿住牛股的收益可能会比做波动的收益要高。

今年上半年猪鸡行业以及化工行业相关个股都处于回调趋势中,这是上涨趋势中的回调浪,还是上涨趋势已扭转成下跌趋势,我想还是要依据公司业绩来预判,每个投资者都要思考影响公司业绩最核心因素是什么,以及最核心因素有无发生改变。如果影响公司业绩上涨的最核心因素还在,公司业绩仍会持续快速增长,或者有快速增长的预期,则无须害怕股价上涨趋势中的回调浪,否则就应该果断终结此类投资。