上次和大家探讨了如何投资周期股。

对于投资者来说,投资思路如果仅停留在思辨层面最是无意义,终究得指导投资。投资行为上须得从策略思辨进入具体的公司研究。

周期型公司处于行业低潮期时,在雪球扫描周期股。

本期扫描对象:中国航运业龙头——中国远洋

结论

航运有最低成本,航运价格不可能持续处于最低成本之下;

航运价格处于底部区间,实际市场价格较为平稳,不像价格指数波动剧烈;

航运公司盈利向好的标志是航运市场“量价齐升”;

干散货航运在过剩运力消化前难有起色;

以干散货航运业务为主的中国远洋不是航运板块最优投资标的。

【概述】

$中国远洋(SH601919)$于2005年3月3日成立,是中国远洋运输(集团)总公司(“中远总公司”,与其下属公司合称“中远集团”)的上市旗舰和资本平台,是全球领先的航运与物流供货商。中国远洋2005 年6 月30 日在香港交易所发行H股,2007年6月在A股上市,后向中远集团定向增发12.97亿股,收购部分中远集团资产。收购完成后,中国远洋成为一家集集装箱航运、干散货航运、物流、码头和集装箱租赁为一体的综合性航运公司。

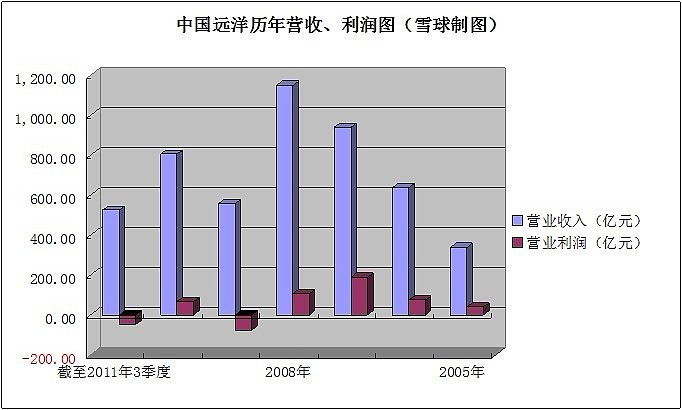

【营收、利润情况】

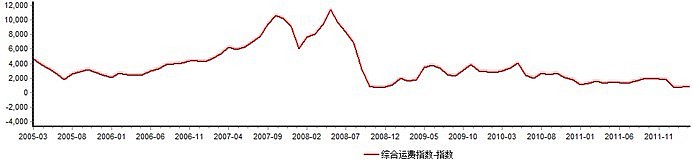

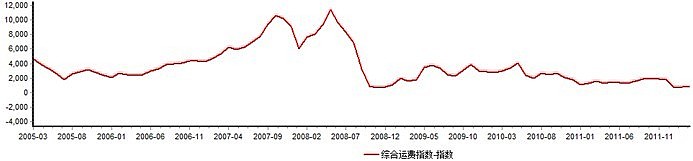

中国远洋盈利情况与航运价格高度相关。上图为反映国际干散货航运价格的波罗的海干散货指数(BDI)。

BDI指数2008年之前处于2000点以上时,中国远洋营收与利润都很可观,利润随着2007年BDI攀上历史高位也创出新高。而随着2008年BDI指数暴跌,中国远洋在2009年巨额亏损。

【业务情况】

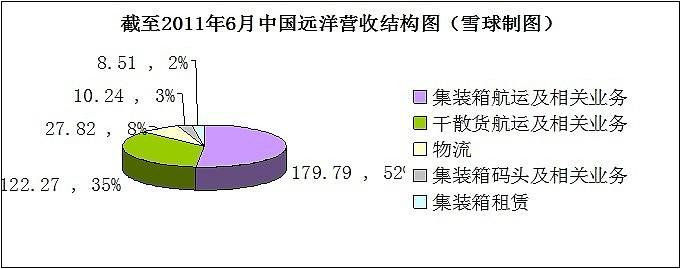

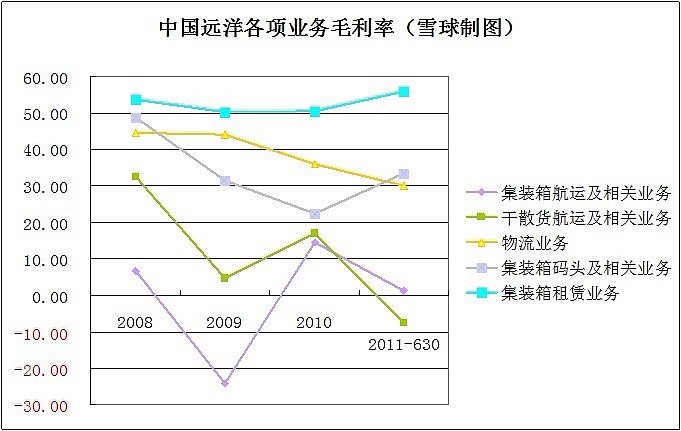

中国远洋营收主要由集装箱航运及相关业务、干散货航运及相关业务、物流、集装箱码头及相关业务、集装箱租赁几大业务构成。

单位:亿元

截至2011年6月30日,中国远洋营收结构如下,集装箱航运及相关业务营收179.79亿元占比52.53%,干散货航运及相关业务营收122.27亿元占比35.72%,物流业务营收27.82亿元占比8.13%,集装箱码头及相关业务营收10.24亿元占比2.99%,集装箱租赁业务占比营收8.51亿元占比2.49%。

其中,集装箱航运及相关业务、干散货航运及相关业务为中国远洋的支柱业务。

中国远洋2010年年报数据,集装箱航运及相关业务收入为413亿元,约占公司总营收的51.2%,干散货航运及相关业务收入为327.9亿元,约占公司总营收的40.7%。

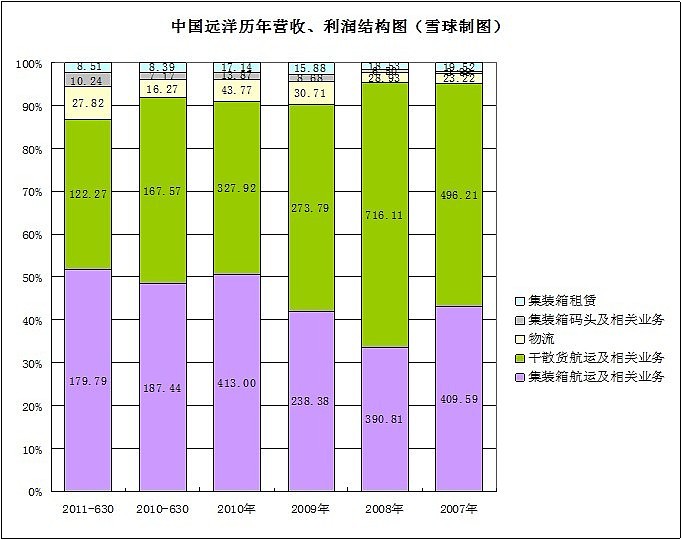

历年营收结构

单位:亿元

如图一所示,自2007年至2010年,中国远洋集装箱航运及相关业务营收占比逐年增长,由43.63%增至51.25%;干散货航运及相关业务营收2007年占比52.86%,2008年占比达到62.29%,至2010年占比降至40.70%,该项业务占比呈逐年降低趋势。

集装箱航运及相关业务

集装箱航运又称“班轮”,是一定航线上在一定的停靠港口,定期开航的船舶。适合于货流稳定、货种多、批量小的杂货运输。

特点是航线固定;停靠港口固定;船期均固定;运费率相对固定。

全球集装箱航运市场的显著特点是市场集中度,截至2011年9月5日,全球前20大集装箱航运公司占全球市场运力的84.4%%。前10大集装箱班轮公司运力占全球总运力62.4%。中国远洋集装箱航运运力占全球航运量4.2%。

截止2011年9月30日,中国远洋经营船队包括155 艘集装箱船舶,运力为660,608 标准箱(TEU)。同时,持有32 艘集装箱船舶订单(订造及订租),合计244,168 标准箱。

中国出口集装箱运价指数(CCFI)反映了中国集装箱航运费用价格。

干散货航运及相关业务

干散货航运货物以金属矿石,煤炭,粮食等工业、农业生产原材料为主,这类货品价格波动较大,货物价格对运费影响十分明显。

截至2011年9月30日,中国远洋干散货运力为35,672,951吨,约占全球干散货运力的5.9%。

据全球著名航运咨询机构Clarkson最新统计,截至2011年底,全球干散货船队运力首次突破6亿载重吨,较去年增长了14%,而包括矿石、煤炭在内的大宗干散货物,除中国增长外,欧洲、日本均较去年下降,全球的干散货需求仅增长5%。运力增速**超过货物的增速,经粗略换算,运力供求增长比例为2.67,处于严重运力过剩状态。

近年来国内干散货运力扩张同样非常明显。

交通部近期公布的全国沿海运力报告显示,2009年—2011年三年期间,新建船舶共计1989万载重吨,船队规模较三年前增长87%,占现有沿海万吨以上干散货船运力总量的46.4%,其中2011年新增运力229艘/834万载重吨,并且以5万吨级的大灵便型船为多。截至去年底,国内沿海万吨以上干散货船共1500艘,总运力达到4287万载重吨,同比增长24.2%。中远、中海和中外运长航三家央企运力合计占总运力的比重已从“十五”期间的50%以上降至去年底的19.85%。

新建船过快增长导致运力过剩,沿海运输低迷的主要原因,这将对中国远洋干散货航运业务带来持久的压力。

物流业务、集装箱码头及相关业务、集装箱租赁业务

物流业务针对的货物以工业完成品为主,如家电,化工产品,工程机械等。业务毛利率较高,年度毛利率近3年维持在30%以上。截至2011年6月30日,物流业务收入约为27.82亿元,相较去年同期增长71.00%,占中国远洋总营收的8.13%。

集装箱码头及相关业务和集装箱租赁业务,业务类型决定了这两项业务毛利率高且比较稳定。截至2011年6月30日,集装箱码头及相关业务营收为10.24亿元,比去年同期增长42.8%,占中国远洋总营收2.99%;集装箱租赁业务营收8.51亿元,同比增长1.4%,占中国远洋总营收2.49%。

这两项业务总量较小,对中国远洋营收的贡献有限。

中国远洋干散货业务营收占比逐年下降的原因

中国远洋并未刻意收缩干散货业务,截至2011年9月30日,中国远洋干散货运力为35,672,951吨,相较2007年运力扩张8%。

造成中国远洋干散货业务占比从2007年开始逐年下降的主要原因,主要是BDI指数在2007年处于历史高位,对干散货业务营收与利润的提升非常大。而随着BDI指数在2008年大幅下降,干散货业务对中国远洋营收贡献也随之下降,甚至出现亏损。

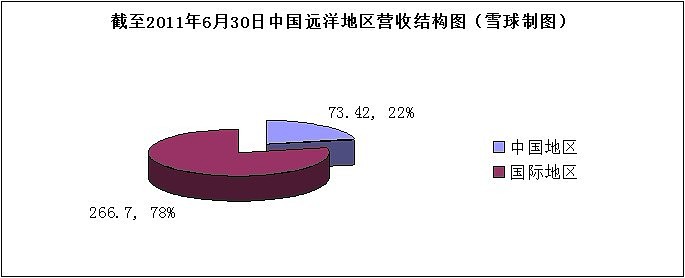

营收地区分布

中国远洋业务主要受中国对外贸易景气度影响。

单位:亿元

上图中,中国地区业务指国内航线业务,国际地区业务包括中国对外国航线,及外国对外国航线。

截至2011年3季度,集运业务中,纯粹的海外业务大西洋航线营收占比为4%。

截至2011年中报,干散货运输业务中约85%为中国对外国业务,15%为中国国内业务。

【航运行业分析】

反映中国沿海干散货航运价格的中国沿海散货运价指数(CCBFI)波动性明显高于反映中国集装箱运价指数的中国集装箱航运费用价格(CCFI)。

数据来源:上海航运交易所

集装箱航运价格比干散货航运价格稳定的原因

一是由不同航运的业务模式决定。集装箱航运“航线固定;停靠港口固定;船期固定”,决定了它的“费用率相对固定”;干散货航运由货主的需求推动,运费与价格波动较大的原材料货品高度相关。

二是由两个航运业务的市场集中度决定。集装箱航运市场高度集中,航运公司对运费话语权较高;干散货航运市场运力分散,竞争充分。

三是干散货主要是各种工业的原材料,集装箱代表产成品,从供应链角度分析,前者处在各个产业的上游,而后者处在下游。其供求关系受到“牛鞭效应”影响较大,即当消费市场出现波动时,越靠近上游,企业对波动的反应越大。

根本上看,还是由于干散货航运市场运力扩张过快,运力高度过剩导致干散货航运价格持续低迷。

以上因素决定了集运价格比干散货航运价格更加稳定。

中国航运市场现状

航运行业服务同质化程度高,受全球贸易活动景气度影响大,行业呈现鲜明的“量价齐升”特点。

当全球贸易活动较为积极时,对航运服务的需求上升,从而会推升航运价格;在全球贸易活动低迷时,对航运服务需求降低,航运价格会相应下降。具体到中国航运公司,主要受中国对外贸易活动影响。

交通运输部水运局《国内沿海跨省运输干散货船运力和经营者情况分析报告》指出,2011年国内沿海干散货运力呈现出三大特点:

一是随着地方民营和货主投资的航运企业运力大幅增长,三大央企占沿海干散货运输市场的运力份额下降较快;

二是新建船舶数维持高位,继续推动国内干散货运力过快增长,同时新建船的大型化趋势明显;

三是沿海干散货船的船龄年轻化趋势明显。

以上特点明确的显示出中国干散货航运市场集中度低,运力供给上升明显的现状,且在短期内难以改观。

消化过剩运力的途径

那么过剩的运力如何消化呢?

拆船直接消化运力,或者卖给其他公司提高运力集中度。

其他航运公司在自身运力过剩的情况下会不会收购其他公司的船只,搁着进行折旧呢?如果价格足够低也可能会买。但这并没有从根本上消化运力。

对运力最直接的消化就是拆船,前提是船龄够老。而我国沿海干散货船的特点是船龄较年轻。这意味着干散货船运力消化短期内难以完成,干散货航运市场短期内无法摆脱低迷的现状。

【估值】

中国远洋历史最高价出现在2007年10月25日,为67.84元,市值约为6800亿元。同期全球最大的航运公司马士基市值约为3500亿元。

对比两组数据。

截至2007年12月31日,中远集运的船队共经营144艘船舶,总运力达435,138标准箱(TEU)。

截至2007年底,马士基拥有船舶550余艘、运力规模在150万标准箱(TEU)以上,占全球总运力20%以上。

一个于中国远洋三倍余体量的同业公司,在2007年A股牛市峰值时市值仅为中国远洋市值的一半。2007中国A股的疯狂可见一斑。

2012年3月5日中国远洋收盘价为5.73元,市值585亿元,是峰值时的8.6%。投资者为他们的轻率付出了真金白银。

以BDI指数、上证综指做参照,中国远洋股价波幅与BDI指数的相关性更高。

BDI——波罗的海干散货航运价格综合指数

AH比价

中国远洋A股股价为5.58元,H股股价为5.09港元。A股比H股贵35%。

中国远洋H股市净率为1.08,公司亏损无市盈率。

重置成本?

有观点认为对航运公司进行估值要考虑重置成本,即重新修建一条船所需要的资金与时间成本。

这种方式对于船东公司估值较为合适,中国远洋类的航运公司,拥有自有船只的同时,还有许多租船。公司的价值在于运输服务,而不仅仅是船只本身。

由于碳排放数据日渐受到重视,出于环保节能及成本角度考虑,加上在全球运力过剩的大背景下航运公司并不急于补充运力,业内更倾向于订造更加节能,运载量更大的新船。

以船只重置成本给航运公司进行估值,可能会得到一个参考性、操作性都很差的过低估值。

过往估值

之前在《如何投资周期股》 网页链接

一文中我认为对于周期性行业公司而言,过往市值是有参考意义的。

由于中国远洋上市后遇到A股市场历史上最疯狂的牛市,它在当时的市值更多是由市场的疯狂人气赋予的,极不合理。使得它在这个时段的估值失去了参照的意义。

我选择了几家在不同证券市场上市的前20大航运公司历史股价走势,仅供参考。

AP-莫勒-马士基,集运世界第一,丹麦

长荣海运,世界第六,台湾

东方海皇(总统轮船),世界第七,新加坡

商船三井,世界第十一,日本

注:中国远洋集运运力世界第四;以上公司航运业务类型可能与中国远洋略有差别。

结论

个人观点,投资者在对周期型公司估值时,从PEG角度估值没有意义,应从产业角度进行估值,可以参考的因素:市场整体容量的变化,公司产能的变化,公司可能的市场占有率。

具体到航运行业表现为航运市场“量价齐升”。

中国远洋两大支柱业务,集运业务尝试探底,市场运费已有航运公司提价,但提价须得有货运量的支撑,航运业内人士表示并不看好,能否维持仍需观察。而干散货业务在运力严重过剩的情况下,短期内难有好转,可能持续亏损。

中国远洋两大支柱业务之一陷入困境,且短期内难以改观,投资者不应买入中国远洋。

本人并未持有$中国远洋(SH601919)$$中国远洋(01919)$的股票。

(雪球 刘志超)

感谢航运界网站总编@齐银良 对本人研究的支持。