注:本方法关文字出自周忙狗的财富之路的文章《千元的茅台,山顶还是山腰》链接:网页链接

相关数据来之海螺水泥2018年年度报表

自由现金流量(FCF)是指企业经营活动产生的现金流量扣除资本性支出(Capital Expenditures,CE)的差额。自由现金流量=(税后净营业利润+折旧及摊销)一(资本支出+营运资本增加)

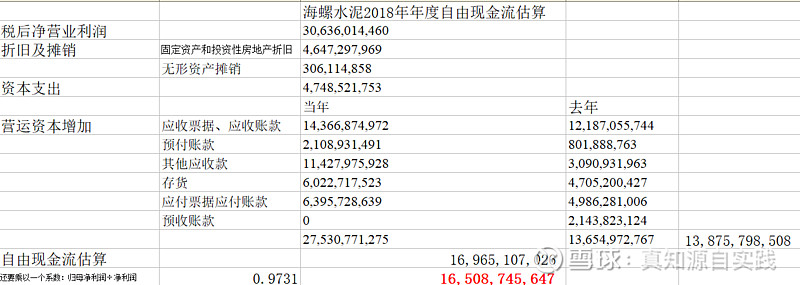

税后净营业利润

海螺水泥2018年度的税后营业利润利润表上有数据,采用其净利润(已扣税)30636014460。

折旧及摊销

折旧和摊销可以在财报的现金流量表补充资料中找到。有两个科目,固定资产折旧、油气资产折耗、生产性生物资产折旧和无形资产摊销。固定资产和投资性房地产折旧4647297969,无形资产摊销306114858,另外两个没有相关数据。

资本支出

资本支出同样来自于财报的现金流量表,科目是购建固定资产、无形资产和其他长期资产支付的现金:4748521753。

营运资本增加

营运资本增加相对复杂些:营运资本增加 = 本期资金需求 - 上期资金需求,所以需要分别计算本期和上期的数据。资金需求 = 经营性流动资产 - 经营性流动负债,其中经营性流动资产 = 应收票据 + 应收账款 + 预付账款 + 存货,经营性流动负债 = 应付票据 + 应付账款 + 预收账款。

2018年度:经营性流动资产14366874972+2108931491+11427975928+6022717523,经营性流动负债6395728639+0。

2017年度:经营性流动资产12187055744+801888763+3090931963+4705200427;经营性流动负债4986281006+2143823124。

计算后相减得数为:13875798562。

最后一点,这里计算使用的数据来自合并财务报表,所以要剔除属于少数股东的部分。我们可以计算一个比率:归母净利润 / 净利润,将前面得出的自由现金流乘以这个比率即可。净利润30,636,014,460,归母净利润29,814,284,829,比值为0.9731。

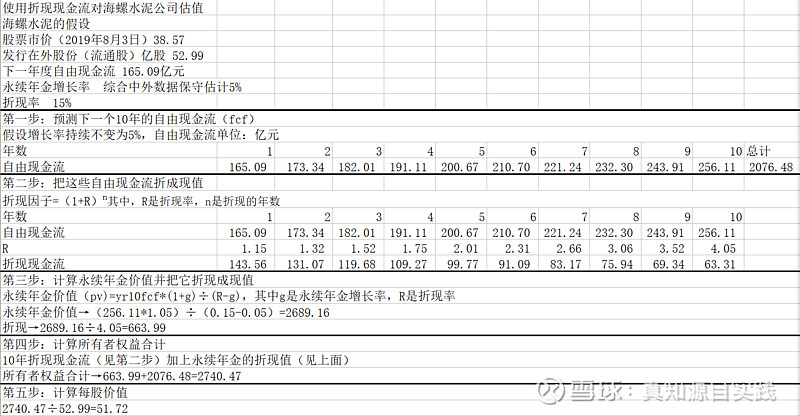

而后以此为依据计算其自由现金流

而后以此为基础采用折现现金流模型进行估值

修改了折现率,原估9%,现改为15%,因为测算海螺水泥近五年的自由现金流波动很大。