中国信达

1.公司历史

1999年,东方、信达、华融、长城四大AMC在国务院借鉴国际经验的基础上相继成立,分别负责收购、管理、处置相对应的中国银行、建设银行和国家开发银行、工商银行、农业银行所剥离的不良资产。成立之初,除信达的人员较为整齐之外,其余三家均临时从对应的国有银行抽调。

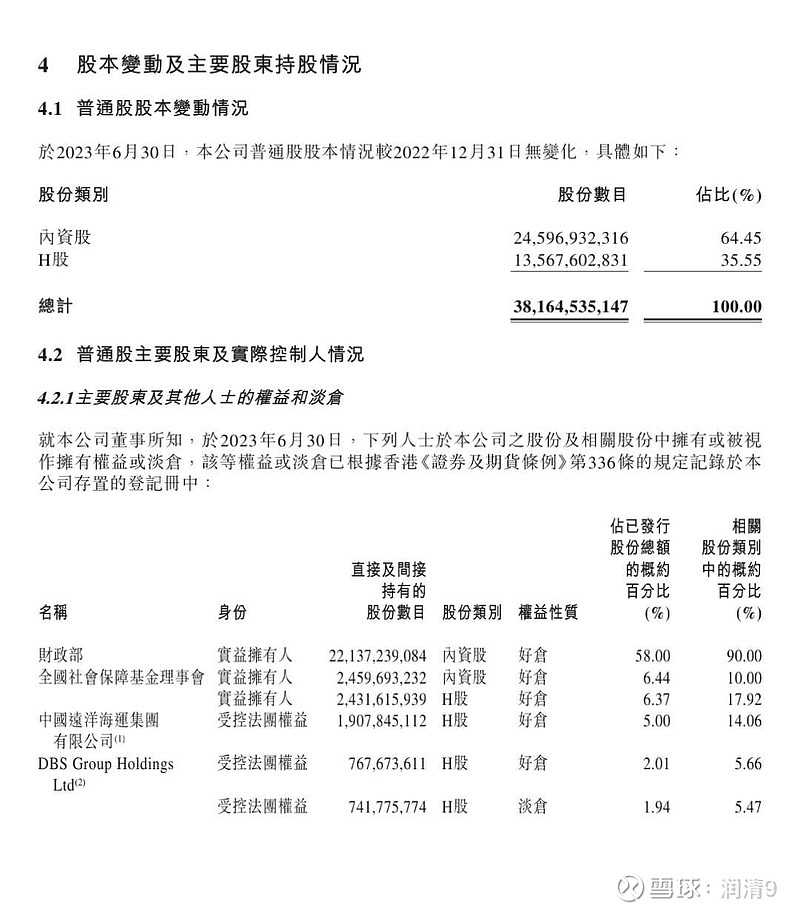

1999年4月20日在北京成立,注册资本为100亿元人民币;2010年6月29日完成商业化转型,财政部独家发起,注册资本为人民币251.55亿元;2012年,引入全国社会保障基金理事会、UBS AG、中信资本金融控股有限公司和Standard Chartered Financial Holdings四家战略投资者,共斥资103.7亿合计持有公司16.54%股份(,其中社保基金50亿获8%,公司市值作价约630亿),公司注册资本为301.4亿元;130多家央企,仅国铁集团、中信集团与中投集团为正部级,信达与五大行两桶油3大运营商等约50家为副部级,其余的为厅局级。

2013.12.12日上市,首日收4.5+26%,高见4.79,成交110.88亿;ipo发售区间3~3.58港元,公开发售获161倍认购(初始2.66亿),重新分配7.98亿,合计10.64亿股,占20%;国际配售42.55亿股;共计53.19亿股,上限3.58港元定价,募资约190.4亿港元。首日上市107.89亿股(含内资股54.71亿),2014.1.7日,H股116.6亿(8.71亿绿鞋及内资转H股)。2016.12月,向中远海运金融子公司配售19.08亿H股,定价2.88港元,募资约55亿。现股本381.65亿(H股135.68亿,最新港股通持股30.76亿,占22.66%,历史最高为今年11.16日的30.95亿)。

花絮:光大银行2013.12.20日港交所上市,ipo58.42亿股,定价3.98港元。

2.AMC行业的最大特点:逆周期性…宏观经济放缓,企业收入和现金流受影响,偿债能力相应下降,不良资产随之上升,为AMC公司提供大量收购来源;顺周期时,虽然不良资产供应相对减少,但却是过去收购的不良资产处置和估值提升的最佳时期。信达,中国不良资产管理行业的先行者和领先者,行业龙头,金融牌照,门槛高,稀缺性显著。

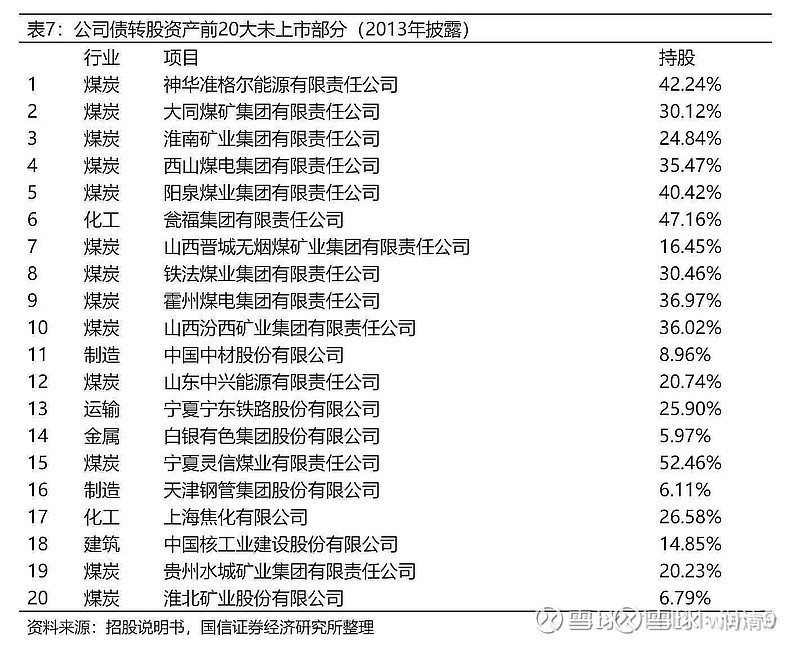

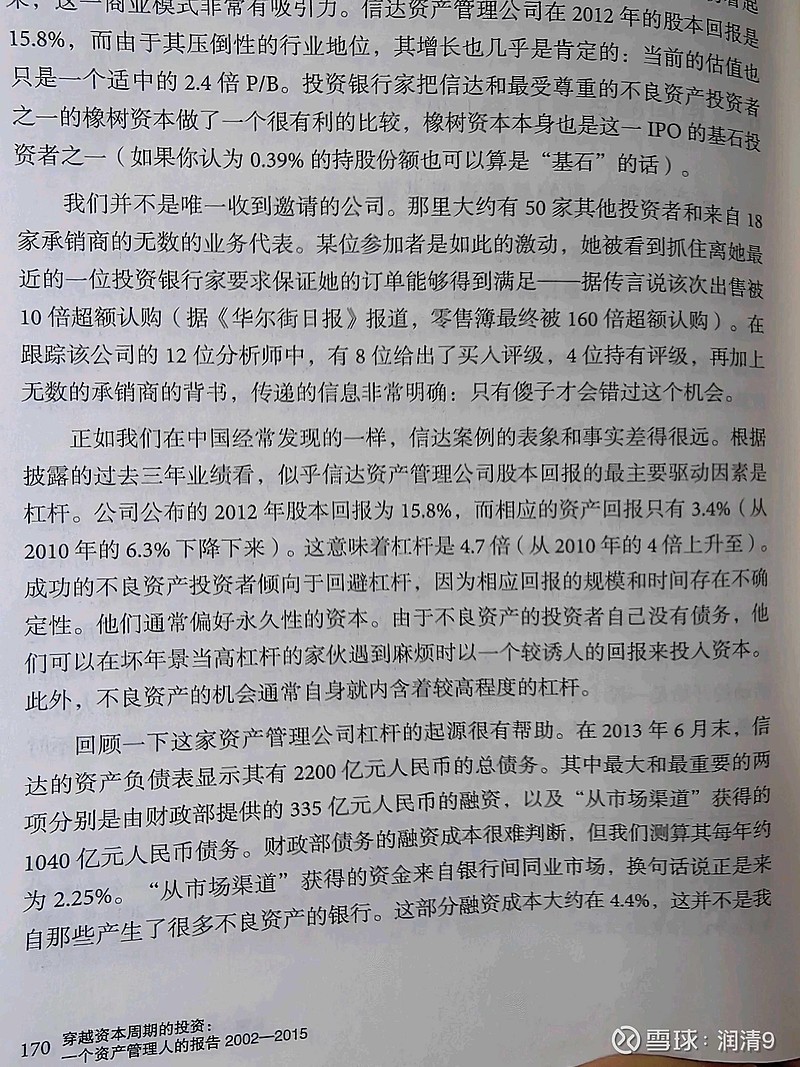

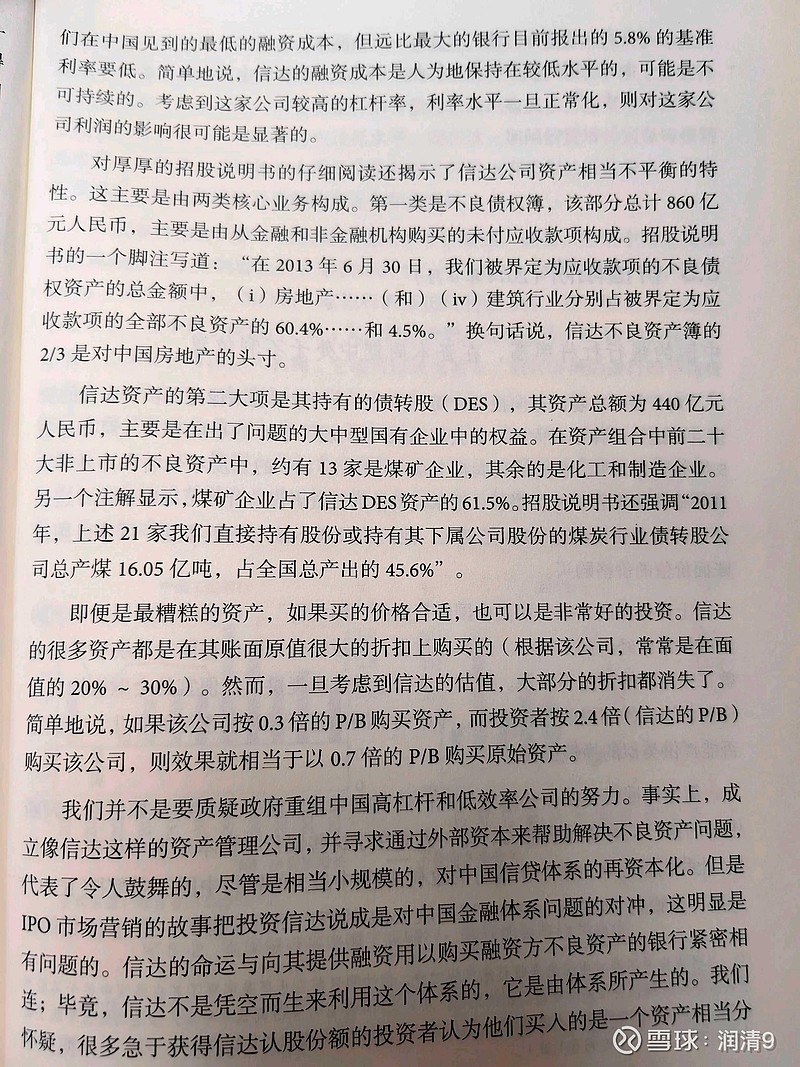

2012年底,信达累计收购不良资产和回收现金,在四大AMC公司中占35.5%与38.3%;2013H1营收164亿,盈利40.21亿,招股说明书,近2/3的股票资产为煤炭股,不良债务组合约60%与房地产有关。

3.历年经营及回报

上市9年累计派发股息92.474分,年均10.275分。

2014~22年年均盈利:H1为70.92亿,H2为52.35亿,全年123.27亿;2023H1为35.48亿,占约50%,预期H2占约50%为26.2亿,全年61.7亿,合eps0.162,派息率35%,股息5.66分;现股价0.76港元约0.692,约4.3pe+0.14pb(年底nav约5.1),股息率约8.2%(税后6.5%);预期未来1~3年,公司盈利恢复增长至上市以来的年均水平,大约120亿,股息约10.5分,8年左右收息大致回本。

4.股价表现

2013.12~2015.5月,剧烈波动,4.45与4.15成为上市后的两个重要高点;2015.6~2018.1月,与A股股哉后表现差不多,暴跌后反弹,2.8成为第三个重要高点;2018.2月迄今,中丑毛衣战开启对抗格局、赖小民事件华融爆雷、3年怡情及恒大引爆房地产微机……股价绵绵下跌不已,去年10月底的0.666成为上市十年之最低。

判断公司最糟糕的窗口为2022H2,今年盈利有望恢复增长(毛估估61.7亿+16.4%);2012~16年包括债转股的煤炭股权(大约2亿吨/年的权益产能),已经步入收获期(譬如30亿持股42.24%的神华准格尔能源,去年底净资产410亿,4000wt/年的露天矿,近期已挂牌转让,自己估计神华可能回购,对价大约可以达到220~250亿);当然公司的不良资产包里房地产类最大,两年多来,房地产公司的股权债权跌得一塌糊涂,而AMC的收购等一般都在3折左右,信达成立即对接建行,房地产行业的不良资产管理与处置是经验最丰富的,这类不良资产目前因为极度恐慌的市场氛围(不知道哪些公司能够活下来),AMC的议价能力是很强的,专业的公司做专业的事,危机之后,资产重估的升值潜力,如当年的煤炭资产一样,同样是值得乐观预期的,最重要的就是,收购对价足够的低廉。

信达相比华融,经营稳健,债转股方面,领先的完全不是一个层面。目前市值,信达约300亿,华融约330亿仍在亏损。但华融纳入中信集团之后,相信也离最糟糕的窗口不远了。

信达上市的第一个十年,股价累计下跌愈80%,二级市场投资者绝大多数亏损累累,包括2016年2.88入股5%持有至今的中远海运集团。

*2024.3.9日,球友分享,马拉松资本2014年纪要谈中国信达IPO,《资本回报》2017出版:

不得不说,股价而言,马拉松资本十年前的担忧,极富远见;对公司的高杠杆属性以及资产不平衡特性(不良债权地产类约60%,债转股煤炭资产显著)的警惕,与经济周期与行业景气息息相关,则仁者见仁智者见智。*

下一个十年呢?

万物皆周期,行业及公司亦如此。

大底是熬出来的,或许信达就是如此。

贱取如珠玉,贵出如粪土。

今日0.76买入约3%,希望逢低增持至约10%。

步入无垠黑暗,吹声口哨,壮壮胆。