*认真修改,再三自检,重发留存,仍不过审,则自动辍笔。因创作不易,诸多bug虽无心无意仍难免时有中招,倍感行文顺畅之艰难、字母谐音之无趣,晦涩涂鸦日久,激情创作愈希。汉字优美如画、典故汗牛充栋、文化传承悠久,言辞幽微曲折之间,往往意境明显深远之处,或有知音会心拈花一笑,则幸甚。*

……分割线……

球友讨论,很有感触,遂有此文。

巴菲特一生只在近20年,依次买了两只中国股票,都是H股:中石油与比亚迪byd。前者5年7倍,后者14年30倍,减持进行中。

先简略记录一下byd,因为自己完全不懂也没有看过其任何财报,也肯定不会投资,认同江湖有传,属于巴菲特信任芒格、而进行的一次小额风险投资,所以就不多说了,只是记录历史:

因芒格高度赞赏王传福,“简直是爱迪生与韦尔奇的混合体,像爱迪生那样解决技术问题,同时像韦尔奇那样解决企业管理问题。”见面后,希望持股25%,王未答应,巴很惊奇…

2008.9月,投资2.3亿美元持股约10%(2.25亿股,8.0港元(以下同),共18亿)。小花絮,这一年,巴菲特个人财富达620亿美元,荣登世界首富(真正大咖们的0.4%都是需要想象力的,何况1%)。

2022.8月以来,8次减持进行中:8.24日,133.1万股,277.1;9.1日,171.6万股,262.77;11.1日,329.7万股,169.86;11.8日,578.25万股,196.99;11.17日,322.55万股,195.42;12.8日,132.95万股,201.34;2023.1.3日,105.8万股,191.44;1.27日,155.45万股,226.32。最新减持后,伯克希尔哈撒韦BRK仍持1.42亿股,持股比例降至12.9%。

byd最新:A295元,H254.8;高点均为2022.6月,分别为A358.75元,H333。

主要聊一下中石油的案例,去年国庆期间复过盘,非常熟悉。

买入,决策非常简单,阅读2001年财报等后,对比评估公司内在价值约1000亿美元,当时市值约360亿美元,原油约20~30美元/桶,决定买入;02年财报期间,大举增持。

1.2002.4~2003年初,陆续买入11.09亿股……体现的是选择公司,即择股能力。

2.2003.4月,7次增持,至23.48亿股占比1.3%,组合中仓位达13.35%,共投入4.88亿美元,成为公司第二大股东。当时“非典”肆虐,A股5年长熊步入第三年,外资同样看空港股,华尔街数家投行建议沽空中石油,曹仁超更是明言,“巴菲特买中石油,犯傻了!”…股价大跌。4.9日、11日、15日,分别以1.66、1.657、1.66买入8049、8537.2、3141万股;17日力度加大买入1.7658亿股;22日恒指最低下探8332点(恰一历史大底,之后升至2007.10.30日大顶31958点),买入1.62082亿股@1.668,23日买入1.0524亿股@1.67,24日买入2.165亿股@1.61……体现的是,非同寻常的执行力,即真正的知行合一。

卖出决策同样简单,市值2750亿美元,油价约75美元,恒指约23000点。共套现约40亿美元。

1.2007.7.12日,卖1690万股,12.44…8.29日,卖9265.8万股,12.47。

2.9月,于6日、13日、21日、25日,共卖3.60256亿股,均价11.26~12.8;27日,卖2.34亿股,13.89,持股9.14亿股(H股占比4.33%已低于5%披露线)…10.18日公开表示,已清仓…(股价于2007.11.1日其A股上市前夕,创出20.25历史新高…2008.10月低见4.05)。

择股方面,其实细化一下:1.时中石油产量占全球约3%,相当于埃克森美孚的80%;2.估值低,股息率理想,01~02年盈利455亿元(人民币,下同)、469亿,eps0.26、0.27,股息(每年两次)都大约是0.12,约6pe(时美孚约16pe),派息率约45%,股息率约8%;3.负债水平不高,33.5%、36.1%,大约35%,很难得;4.当时中国经济高速发展,原油仅20多美元,全球大宗商品康波步入上升周期(05年60多,08.7月创出历史新高147.27);5.公司有牌照笼段,拥超级无敌业务。

复盘时,2003.4月在市场“极度恐慌”时的大举增持,自己并没有引起重视,只是在琢磨:巴菲特如此买入西方石油,他的深刻逻辑到底是什么?他到底看到了自己可能忽略的什么?这样的格局,自己应该有什么体悟?

今天再次复盘,却对当年巴菲特当年极度恐慌时的果决、勇毅,内心深深震撼!因为自己深深的知道,这有多么之艰难!芒格说,“天上掉金子时,要用大桶接!”人人都知道,耳熟能详,但真正做到一两次的,又能有几个?

1992年入市,也30年了,2001年开始职业投资,迄今也22年了,但2015年股哉之前,几乎一直都是满仓的,这意味着什么呢?就是恐慌时、别提极度恐慌了,自己根本就没有现金了,早早已经躺平了,看中的大机会来了,基本上都是束手无策,不是没有过腾笼换鸟,但得失参半,况且浮亏之下的调仓换股,说起来轻松,行动起来其实非常非常的艰难,需要彻底地否定自己、承认巨大的挫折与失败,去换取一个虽然心中相信、却毕竟仍然需要时间去验证的希望与机会,真的是非常非常艰难的!2015年前,印象深刻的有3次经历:

1.2007年530半夜鸡叫,自己全仓民生银行,盯着浦发银行成功逃顶,避免了短期指数大跌25~30%、个股普遍40~50%的暴跌,然后又成功重仓抄底基金汉兴、一个多月盈利约40%,算得上自己30年股海沉浮、唯一一次勇敢重仓抄大底成功的个例,那也是自己唯一超高频率炒股的一年,全仓进进出出的,也就这一次属于运气大好吧,封闭式基金是当时最惊艳的板块,汉兴则是当仁不让的龙头!但之后同样忽略了浦发的异动、所隐晦指明的下半段大蓝筹行情(冲顶6124)。最重要的是,人一生,好的大运是有限的,2008年几乎就全部回吐出去了。自己也是痛定思痛,从此不再炒股,开始了真正“投资就是买公司、投资就是开公司”的投资了。

2.2008年奶粉三聚氰胺事件中的伊利股份,因为伊利是自己早年以前投资过的公司,赚了不少,说孩子一辈子喝伊利都不要钱了…所以当初一下就关注到了,只是全仓的江淮汽车已经深度套牢,虽然动过一下心换股,不过还是感慨的居多罢了,根本就没有心情去做研究。

3.老兵都有各自的茅台情节,2013年时,我们一家在华附租房陪读犬子潜飞,从军对禁酒令开始,自己就开始对公司及行业进行深入研究了,一年多,行业变迁、茅五泸汾…功课做了一大本…塑化剂、水晶皇、但x上甘岭保卫战、董xx裸奔…自己与亲朋好友都说,等机会一到,都换成茅台,以后就再也不用管了…然后设定的买入价108,10pe(当时五粮液已经跌破8pe)…然后最低见118…然后就没有然后了…自己确实太贪婪了(总是希望抄到大底的潜意识,就是另一种形式的极度贪婪),但也许就是与茅台无缘吧……

4.2015年股哉之后,当时自己在A股逃大顶后,开始试水港股,小心翼翼的,一直仓位相当低,因为绩质均优的华域汽车股哉里同样跌幅巨大,当时对A股非常忌惮,认为市场至少需要2~3年的休养生息期,茅台都已经努力忘记了。2016年初,已经重仓的兖矿能源h(当时仍然叫兖州煤业),剧烈下跌击破3.0,内心不断地大喊,“天上下金子,要用大桶接!”但就是做不到啊!深知港股凶险,外资大行的咆哮(兖煤植物人,只值1.8),把自己这个初来乍到的,完全吓坏了!2.88~2.98一共9个交易日,几乎每一次都在呐喊,但一次也没有摁下买入的确认键,只是紧紧地捂住了持股…现在回想起来,当时现金很多,或许也帮自己守住了极度恐慌下的宝贵股票吧。

5.去年8月底9月初,自己的现金仓位有了较大的提升,国庆期间一方面在琢磨巴菲特的买入西方石油:

一方面同时密切地关注跟踪着腾讯控股中国信达碧桂园等,最上心的是腾讯,恶补了许多功课,包括认真学习老唐的腾讯合集,也有了一些或许伟大公司最多只能以合理价格才能拥有的感触、体会,这一次,自己的tp是208,认为230左右是比较合理的价格,保守的自己再保留一个10%的安全垫…但208真的跌到了,还破200了,自己居然还是没有出手!!!说到底,一是自己对市场的认知本来就非常悲观,二是对公司的理解还是肤浅,计划的仍然是超跌反弹而已,认知上即使大型顶部,至少有一个空间可观的、构筑右肩形成大型头肩顶的机会,与当年的茅台买入即持有的准备大不相同,所以也是市场极度恐慌下,再次动摇的原因吧。

极度恐慌时,果决出击,是一种真正的勇气!这些年来,见多了不少港股下跌的没有底线,自己内心深处,更为认同的是,恐慌之后的绝望期、彻底失望与麻木的市场气氛下,才是最佳的买入窗口期,同时自己也似乎对于市场博弈平均成本、股价月季线形成的长期技术型态等有些偏重了…虽然自己仍然认为这些对绝大多数的公司股票而言,仍然是非常重要的参考,但不应该包括类似茅台腾讯等这些极少数已经证明“稀缺”的伟大公司,它们或许同样会因为各种各样的原因,出现恐慌性的市场表现,但很难出现理想化的绝望期,经常是在恐慌蔓延、血流成河、尸横遍野的某一巅峰时刻,却不经意之间突然已经完成逆转、而且十分迅速……伟大公司,出现估值合理甚至稍微偏低的时候,即使再保守稳健的策略而言,也应该建立观察仓,并伺机完成合适仓位的买入。

简单聊几句巴菲特卖出中石油后的花絮:2007.11.1日,中石油H创历史新高20.25;2007.11.5日,中石油A,ipo40亿@16.7上市,开盘48.6+191%(稍前的中国神华A,ipo18亿@36.99,2007.10.9日上市,首日69.3+87.4%,然后3天涨停,第5交易日最高见94.88,较发行价+156.5%。中石油A“亚洲最赚钱公司+新发现10亿吨大油田”的光环,是比照神华,一步到位并赶超了);之后的中煤能源A,ipo15.25亿@16.83,2008.2.1日上市,最高24.89,收22.2+32%,全球金融海啸已爆发,神华中石油也已大幅下跌…后来的故事,众所皆知了。

……分割线……

巴菲特2002~07年中石油H,2008~22年比亚迪H,2021年迄今大举买入雪佛龙西方石油成为新的Big Four,20年了,巧合也好、牵强也罢,自己认为,这清晰的时间脉络线,显示出传统能源与新能源行业的一种轮回,或者周期吧,市场嫌弃周期追捧成长已经太久太久,已经忘记,万物皆周期了。

去年国庆期间,当时巴菲特仍在持续买入西方石油,加上之前已经重仓的雪佛龙(应该就是2020年,负油价感慨“活久见”后,重新纳入视角并开始买入的),复盘中石油案例,对比雪佛龙的低位大举买入,是一脉相承的。但西方石油呢?65美元时,与2020最低时的8.43,已经上升了7倍,参照当年中石油案例,难道不是应该撤退而非进攻的时候吗?2022.3月纽油见130.5,虽然不及2008.7月的147.27,但也相距不远,为什么就不是当年中石油案例时,“油价20多时,对中石油信心十足;油价75时,认为估值比较合理了”呢?所以,当时雪球上热议时,自己表示过不太懂、认为不太像巴菲特的风格,需要时间的验证…事实上到今天,油价连跌大半年重新回到75,西方石油最新约61.2,虽然2022.10月以来平稳,但2022.3月油价见130.5回落以来,其股价清晰的上升大趋势却没有任何的改变,雪佛龙美孚大同小异,自己观察的四只美股煤炭股亦是如此:

不过,自己复盘时,更多的是问自己,这一次为什么巴菲特的石油股投资,远比当年的中石油案例时,更加的积极(单雪佛龙资金量已是50倍以上)、乐观(油价已经见到130了,仍在大举买入西方石油)?他到底看到了什么?他的深刻逻辑究竟是什么?

(2022.5月BRK之Q1big four)

琢磨许久,EW冲突是一个明显且影响深远的重要因素,是几十年全球化达到巅峰后、开始没落的最激烈、尖锐的反映。事实上,去全球化( de-globalization)已经在川普America First时期的全球毛衣战中,掀开了序幕;白登时期,科技行业围堵等尤为甚之。各种因素很多、背景也很复杂、冲突也很尖锐,但这是一个现实的、分裂的世界。安全,成为各国的战略思考,而安全的代价是巨大的。我无意评论时事,只是专注于经济及资本市场,去全球化会在经济的许多行业、领域人为设置障碍、形成割裂,导致全球化运行的许多行业、商品的产业链、供应链出现区域性、阶段性的剧烈波动与供需失衡,各种成本大幅上升,通货膨胀蔓延等等……

芒格:“未来200年,石油将是非常珍贵的资源……石油对美国的经济和安全不可或缺。没有石油,美国就会立刻停止运转。”

所以,或许,巴菲特西方石油的案例,隐晦说明的那一点,就是,目前原油的70~80,事实上将在这分裂的世界至少5~10年甚至更长的时期内,与2002~03年时的20~30,几乎是相当的。现在,我把它归纳总结为巴芒老爷子的大格局,两位各近百年看世界的智慧沉淀,是可以穿透迷雾而接近真相的实质的:那就是,能源安全及ESG正确大背景下,西方的石油、中国的煤炭,都回不到过去的那种低价时代了。

*这里原本转摘了部分刘副总达沃斯演讲,有兴趣的,上网可阅全文。

这里转载了部分1.31日老总讲话,同样,上网可阅全文。

无一字变动,无一语评论,仅自认为对经济及市场前景的研判非常重要,遂录之而已。*

相信国运,并不是形而上的虚泛,“没有人,能靠做空自己的祖国,长久发财。”如果是基于长期的价值投资,就没有理由,对40多年以来,快速发展已成为全球第二大经济体的中国经济的未来,感到悲观。中国的煤炭,能源安全的压舱石,已经为中国经济的崛起保驾护航几十年,也必将与中国经济的腾飞相伴相随不离不弃。我没有芒格那种对待石油行业看穿未来200年的能力,或许,中国的煤炭行业已经成熟,但至少30~50年,绝对不是夕阳行业。

账户趴着不少cash,外面逛荡了小半年,试图拓展一下能力圈,但始终觉得风高浪急的,投资不容易啊,有机会出现了,认知、能力、勇气等等不足所囿吧,把握不住,不过也没啥,错过太寻常了,错过也不亏钱,不要做错,就好。还是回到自己熟悉的一亩三分地,好好的耕耘吧。一时间煤价的升升跌跌,见得太多了,股价也是如此,跌一跌,洗一洗,更健康,挺好的,大家都不要的时候,捡一些;大家都要抢的时候,余一些。还是那句话,美股我是看不懂,对港股A股的影响不知道却不敢小觑,还是很谨慎、保守,全面祝策制后,系统性的全面牛市,机会越来越少了,踏踏实实的研究公司,低估值高股息的策略积极防御,切切实实地降低回报预期,努力实现15~20%的增长,就很好。

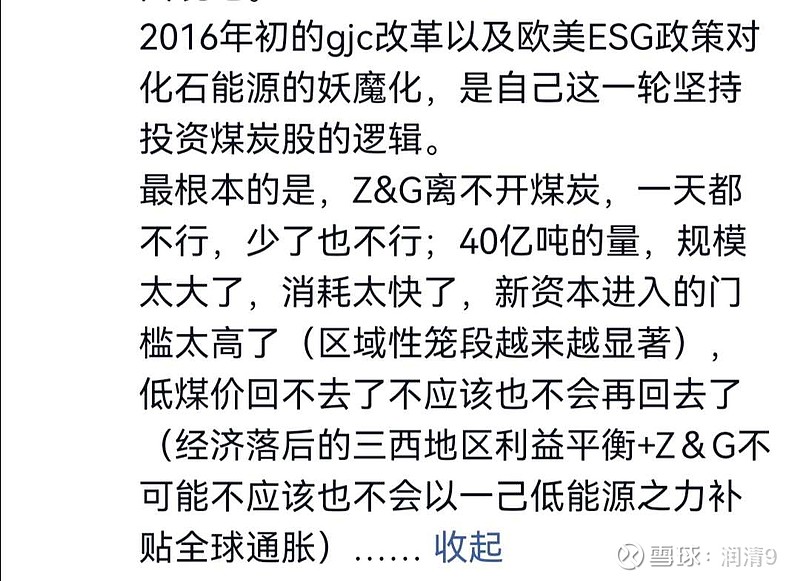

看好煤炭股的逻辑(2022.5月截图):

投资非常的个性化,独立思考,各自决策。

“评估公司内在价值,规避风险,专注,做好自己力所能及的事,让复利发挥实际功效。”

今天立春,一日之计在于晨,一年之计在于春!多研究一些公司,多直视一些自己的不足,多了解一些伟大公司的合理估值,多体悟一些极度恐慌时的勇气,同时也多一些敬畏市场不忘风险……

兔年吉祥,祝自己好运,努力,加油。

润清2023.2.5日元宵节于羊城