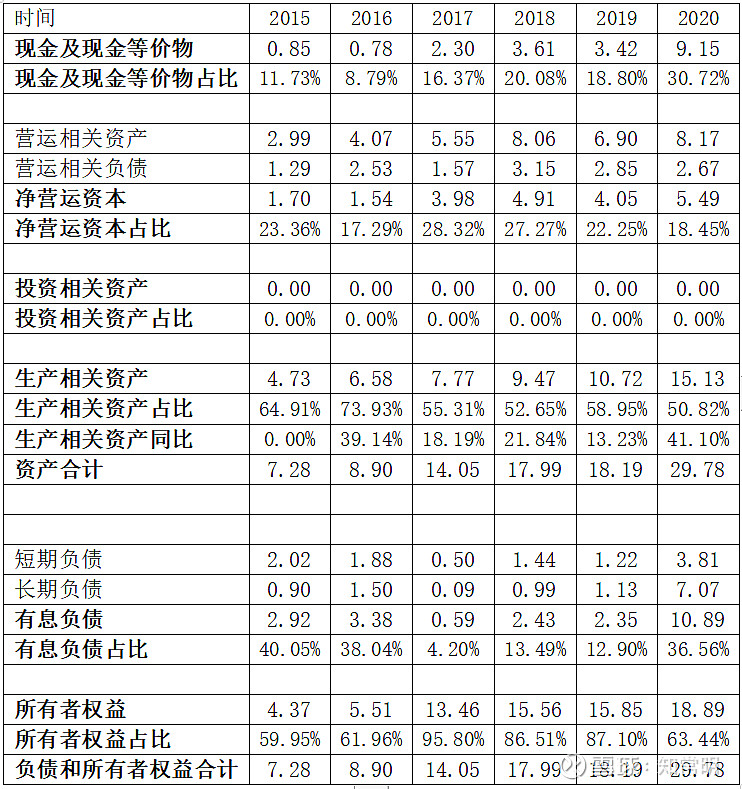

一、资产负债表

为了更好理解资产负债表,笔者将整张资产负债表分为六大类:现金及现金等价物、净营运资产(营运相关资产-营运相关负债)、投资相关资产、生产相关资产、有息负债和所有者权益,上数据:

1、所有者权益

2020年,公司所有者权益18.89亿元,主要来自于:

(1)IPO之前所有者权益5.51亿元;

(2)IPO募资6.94亿元;

(3)2017-2020年,归母净利润8.79亿元;

(4)2017-2020年,减去分红3.17亿元。

2、有息负债

2015-2016年,有息负债占比约40%,有息负债比例较高,2017年IPO募资6.94亿元后,有息负债大幅下降,占比<15%,2020年有息负债占比提升,主要是因为公司发行可转债6亿元用于BOPET基膜项目,扣除该笔可转债,公司有息负债<15%。

从公司的所有者权益、有息负债来看,洁美科技是一家财务稳健公司,IPO后有息负债长期低于15%,公司的再投资需求主要通过公司的历年利润积累和股权融资获得。

财务安全状况平均:良好。

3、资产

(1)现金及现金等价物

2020年,9.15亿元,占30.72%,占比偏高,主要是20年发行可转债融资,正常年份20%左右;

(2)净营运资本

2020年,5.49亿元,占18.45%,占比较高,反映了下游企业的强势。

(3)投资相关资产

没有对外投资;

(4)生产相关资产

2020年,15.13亿元,占50.82%,是公司核心资产。

2016-2020年,生产相关资产从6.58亿元增加到15.13亿元,增长130%,推动公司的收入从7.53亿元增加到14.25亿元,增长89%。

生产相关资产的增加主要用于以下项目:

a. 纸质载带,2017年下半年3#线2万吨投产,2021年1月4#线投产,产能从4万吨增加到9.1万吨,根据调研反馈,2022年8月5#投产,产能再增加2.88万吨;

b. 塑料载带,目前有53条,产能约9亿平方米,到2021年底预计达到60条;

c. 离型膜,到2021年有5条国产线1.2亿平方米,3条进口线1.92亿平方米;

d. BOPET、CPP膜项目

2020年公司在BOPET和CPP项目上的巨额投入,处于建设期,尚未产生收入,该项目是公司近几年最大的投资,项目能否成功对公司的未来至关重要:

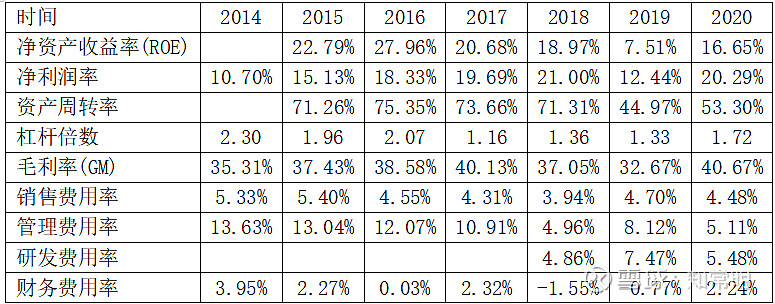

二、ROE

直接上数据:

除了2019年受到下游MLCC行业的影响外,公司的ROE普遍>15%,高ROE主要来自于高净利率、高毛利率,费用率较为稳定。

高毛利率、高净利率说明纸质载带虽然市场规模较小,但却是一个有技术门槛(能挡住行业外企业大量进入),竞争格局良好(不会价格战)的细分行业,公司在销售价格低于日韩企业的情况下,还能有如此高的毛利率、净利率更是反应了公司相对竞争对手强大的竞争优势。

公司的高ROE未来能不能维持?

公司过去的高ROE主要来自于纸质载带业务,而未来,我们认为BOPET和离型膜项目至关重要,项目成功则高ROE能维持,项目失败则高ROE不能维持。