主要假设和业绩预测:

主要假设

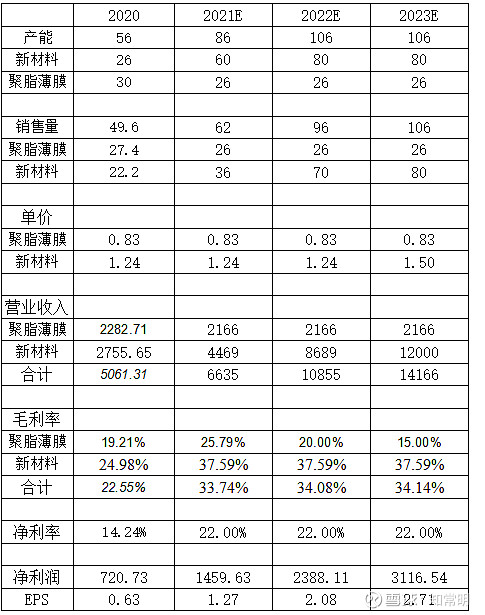

1、产能

根据产业调研,2021年4/6/7/9/10/11月投入6条线合计30万吨;另4条线合计20万吨在11月前完成安装,2022年1季度全面投产;2023年主要增加后道膜片的产能;所以,假设2021-2023年的新材料产能为80/80/80万吨;传统薄膜产能不再增加,保持26万吨

2、产量

产品供不应求和产能爬坡,假设满产满销,2021-2023年的新材料销量为36/70/80万吨,传统薄膜为26万吨

3、单价和收入

假设2020-2022年单价维持不变,2023年因为10亿平方米后道膜片产能的投放,单价提高20%

4、毛利率和净利率

由于强周期性,假设传统薄膜假设毛利率逐渐降低,2021-2023年为25.79%、20%、15%

新材料毛利率则维持37.59%;

由于产品结构进一步改善,假设净利率维持22%。

基于以上假设,业绩预测如下:

以80%保守估计2022、2023年业绩,则为1.66、2.17元。

估值

双星新材TTM估值25倍,显著低于激智科技的41倍,长阳科技的45倍。

主要是因为双星新材上市以来到2019年主营业务一直是传统薄膜,强周期,而激智科技、长阳科技是新材料业务,市场给予更高的估值;

但随着双星新材新材料技术的突破,公司的主营业务从传统薄膜转为新材料业务,2021年上半年传统薄膜毛利只占25%,新材料业务毛利已经达到75%,随着50万吨新材料产能的投放,预计2022年传统薄膜毛利只占12%,2023年只占7%,而市场仍然以传统薄膜的企业给予估值。

2022-2023年双星新材新材料业务毛利占比将达到90%,理应按照新材料企业给予估值,参考激智科技,长阳科技的估值水平,我们认为,公司的合理估值水平30-40倍。

静待双星新材戴维斯双击。

双星新材系列谈一:新材料BOPET膜的市场有多大?网页链接

双星新材系列谈二:双星在新材料BOPET膜市场有多强?网页链接

$双星新材(SZ002585)$ #双星新材# $激智科技(SZ300566)$ $裕兴股份(SZ300305)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。