这个周末,当别人在约炮、吃海鲜、玩游戏的时候,我花了两天时间,把$海康威视(SZ002415)$ 的英文半年报啃了一遍。

今天下午又做了笔记。晚上忙的连碗都没有刷,就给大家来汇报我的学习成果。

这才是真爱粉。

下面我就用最帅的姿势,来示范一下,我们应该怎么分析海康威视的半年报。

一、首先看海康威视的ROE,也就是净资产收益率。

如果不懂ROE重要性的新手,可以去学100遍杜邦分析,慢慢你就能明白,决定一个公司长期竞争力的,只有ROE。

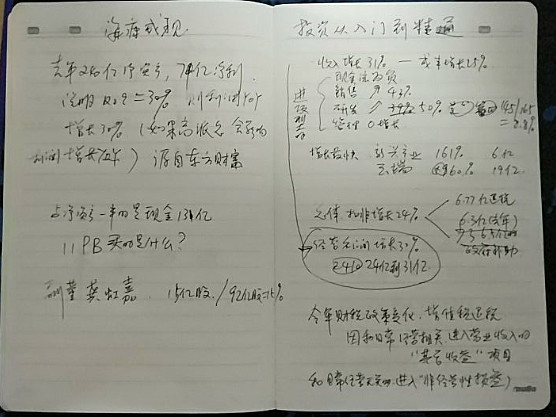

海康威视2016年净资产240亿,净利润74亿,所以,净资产收益率=30%。

今年上半年的净资产收益率=33/240=13.7%,说明海康威视的净利润,有季节性,下半年比较多。

二、其次看净利润同比增长率,也就是常说的YOY是否和ROE一致。

很遗憾,海康威视的YOY上半年是24%,比去年的ROE30%稍微小一点,这个我在下文会有详细说明。

为什么我们要先看ROE,再看YOY呢?是因为这里面有个技巧,就是如果没用财技的话,一个正常平稳经营的企业,YOY应该等于ROE,也就是说,净资产收益率30%的企业,利润增长率也应该是30%。那么,有什么能影响YOY和ROE明显不同呢?

举个例子,净资产的增加,能显著影响YOY大于ROE,所以,很多净资产收益率比较低的企业,就会想方设法的提高净资产,最常用的方法,就是融资和并购,在资本市场,就是不断的增发新股,但是这种情况下,ROE并没有随着YOY的提高而提高。比如$利亚德(SZ300296)$

利亚德最近三年的ROE,一直稳定在20%左右,但是YOY却稳定在100%左右,这是怎么做到的呢?答案很简单,融资并购。

相反,海康是少有的不靠融资,仅仅靠内生增长,ROE和YOY历年来保持一致的企业。

三、要看净利润的计算过程。

上半年,海康净利润33亿,收入164.4亿,净利润率20%。

希望大家有一定的数字敏感性,净利润率20%,一般代表超强的科技企业能够达到的业绩目标,比如恒瑞医药、石药集团、IPGP、英伟达等。

还记得我第二条的时候说的净利润增长率YOY24%不理想吗?现在我们开始剖析。

假如海康威视的ROE=30%,那么理想中的净利润增长率也应该和ROE一致,也是30%。下面,我就用财报中的利润表,来解释一下海康上半年增长率不及预期的原因:

1、收入增长31%>30%,合格。

2、成本增长25%<30%,加分。

3、销售费用增长43%>30%,这个拖了后腿。

4、研发费用增长50%>30%,这个拖了后腿。

5、扣除研发费用之后,管理费用增长0%。满分。

6、综合起来,税前扣非经营利润,从去年的24亿,增长到31亿,同比增长30%。

也就是说,经过我的剖析,其实海康威视上半年的表现是非常好的,公司把生产成本和管理费用节省下来的钱,投资到了市场拓展和研发上面,使得销售费用和研发费用大涨,但是最终保持了税前经营利润30%的增长。

四、到底是什么拖累了海康的YOY增长呢?

1、oh,my god,是分红,海康分红了37亿,要知道,海康本来净资产才240亿,37亿如果不分的话,按照半年13%的收益率,也是4.8亿的利润呢。

2、是增值税退税,去年增值税退税6.3亿,今年并没有同比增长30%,而是仅仅增长了7%点多,这又进一步拖慢了海康的利润增长率。

3、是汇率,海康出口产品,今年遭遇了人民币升值,用美元结算的收入,换算成人民币的时候,遭遇了汇兑损失。

五、综合评级。

从以上四点,我们已经明确的知道了海康收益率同比增长不及预期的原因,海康还依然保持着ROE30%和扣非经营性税前利润增长30%的双保险。值得惊喜的是,不论是管理费用和生产成本的高效管理水平,还是销售费用和研发费用的大涨,还是现金流为负(发奖金、备货、铺货),都全方面的说明了海康依然是一个进攻型的成长企业。

新兴产业收入6亿,YOY160%,云端业务19亿,YOY60%的高成长性,令人心潮澎湃。

海康,我看好你。

六、有人能打赏我,让我凑钱买个洗碗机吗?每天刷碗好累啊。

啥也不说了,我刷碗去了,据说比尔盖茨也很喜欢刷碗。