6.5块的$双箭股份(SZ002381)$ 股息率能到6.5%吗?能跌到8%吗?

竞争格局好:主营传送带,全球龙头,但整体市场缺乏想象空间,大资本没兴趣插足(跟三星医疗没法比),市场集中度低,可以继续提高市场份额,属于小而美。

客户粘性高:客户对品质依赖度高,频繁更换耽误生产。

复购率高:公司说几个月新换旧,基本上都复购了。

规模效应强:在以合成橡胶为主的成本率超过70%情况下,规模越大,原材料成本越低,固定资产周转率越高,毛利率越高。

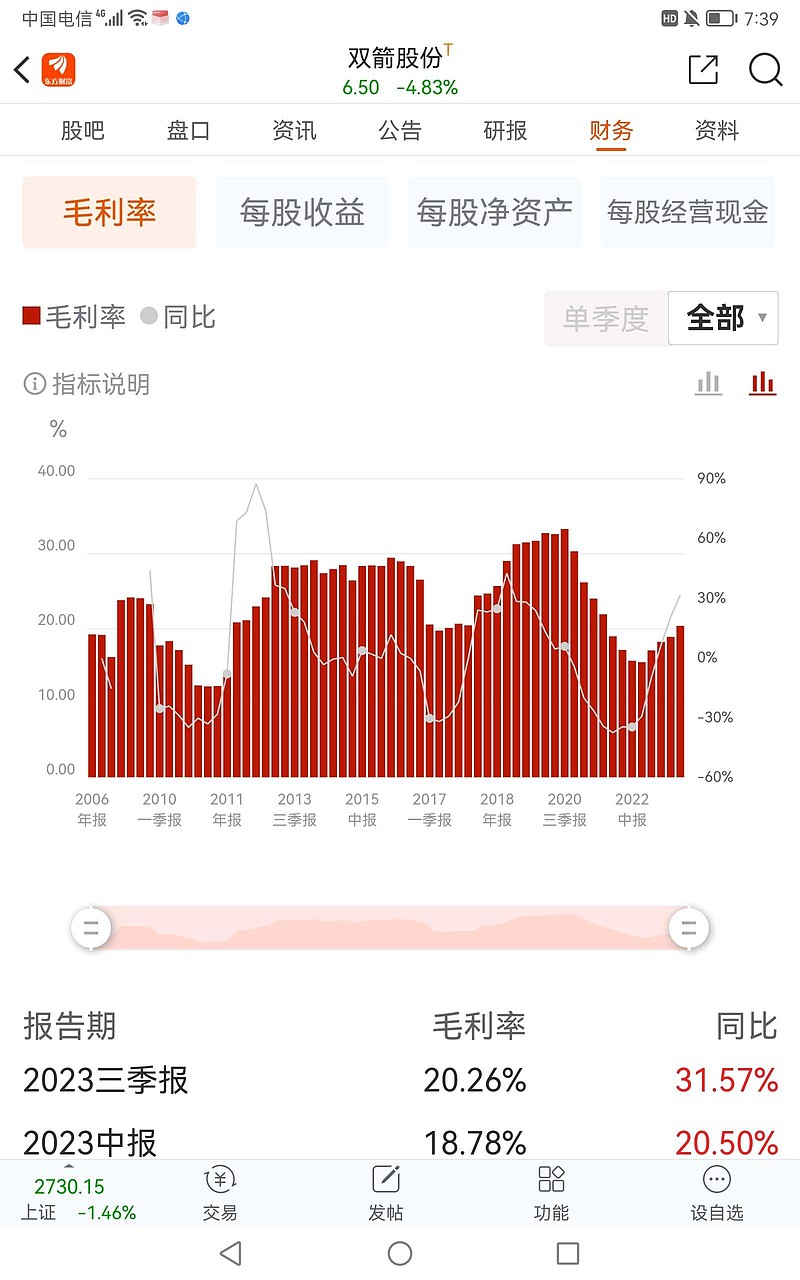

有竞争优势:在充分竞争的2b市场,仍然能达到20-30%的毛利率,凸显公司竞争优势。

现金流好:看历史数据,绝大多数年份经营现金流超过利润。

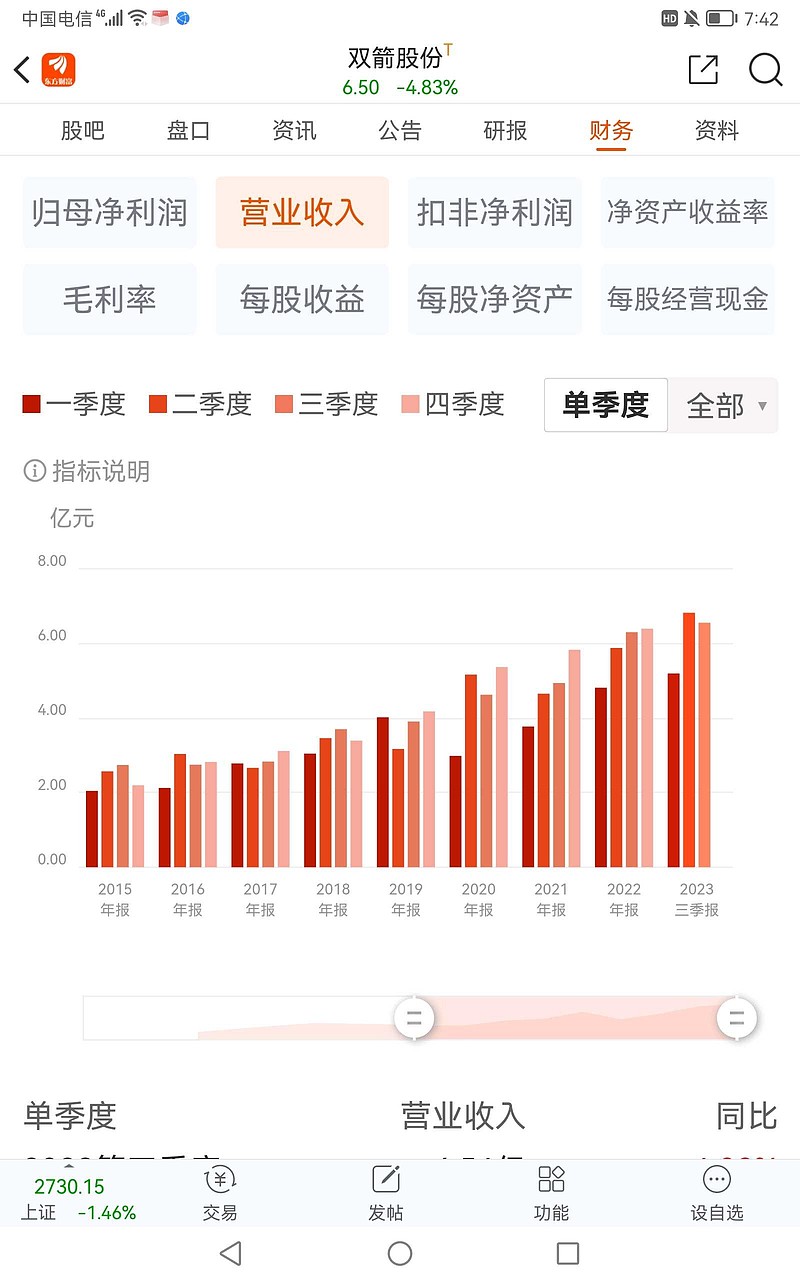

收入持续增长:看过去多年,收入整体在持续增长。2023和2024年都有新产能投运。整体而言,公司市场份额在扩大。

全球化早期阶段:正在扩张全球市场,目前海外收入占比还不高,空间很大。

处于周期上升阶段:毛利率处于历史底部上升的初始阶段。原材料合成橡胶为主,价格跟随石油,以前价格波动大,有周期性特征,目前石油价格属于历史偏高区间,看未来两年原油价格稳定,合成橡胶价格也会稳定。长期看未来,全球原油产能有剩余,经过中东乱局考验,石油价格难以出现大幅上涨,公司原料价格长期有望保持稳定,随着规模效应不断增强,毛利率有望继续提升。整体而言,公司处于上升周期。

估值处于历史底部:看附图的pb值就行了。

过去多年分红比例在60%—70%,属于#低估成长高股息# 一类。

股息率给跌到8%也是有可能的。