【行业核心观点】

前10月行业保费增速12.2%,增速平稳下滑,仍然是寿险保费增长乏力所致,健康险依然保持快速增长。截至11月25日,中国人寿、中国平安、中国太保、新华保险PEV(2019E)分别为1.01、1.29、0.81、0.71倍,整体估值位于合理区间,部分公司相对低估。上市险企负债成本较低,虽然利率有下行压力,但仍有望保持较好的长期盈利能力,维持保险行业“强于大市”评级。

【投资要点】

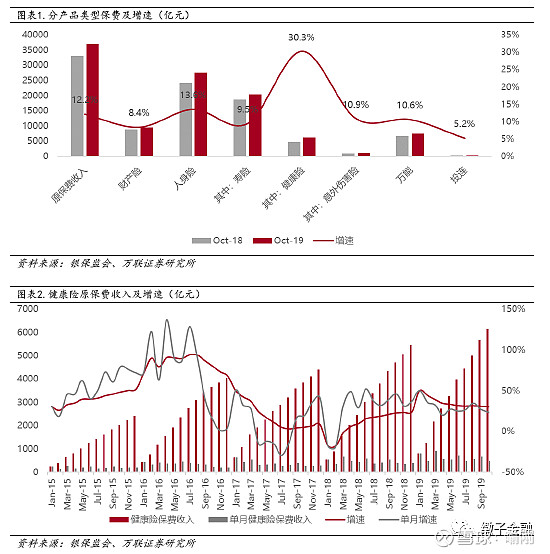

10月寿险负增长,财险增速回升,行业增速平稳下滑:全行业10月单月保费2538亿,同比增长7.1%,其中占比最高的寿险1106亿,同比下降0.3%,继8月后再次负增长,预计与部分公司开门红提前有关,财险884亿,同比增长10.6%,增速回升至两位数,健康险464亿,增速23.1%虽有下滑,但仍保持快速增长,健康保障需求较大。从年累计数据看,全行业1-10月保费收入37058亿,同比增长12.2%,增速继续下滑0.4pct,其中寿险增速降至9.5%(前值10.1%),健康险增速仍在30%以上。万能险方面,前10月保户投资款新增交费7412亿,增速降至10.6%。

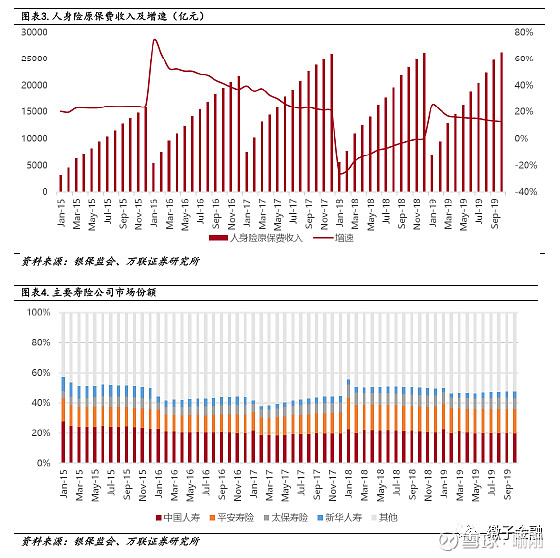

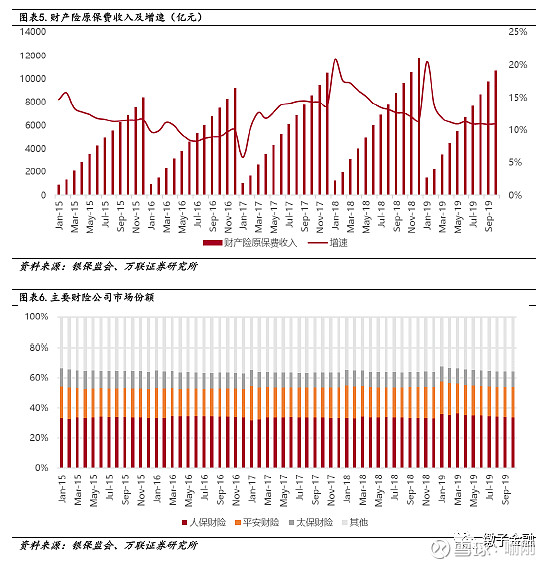

人身险公司保费仍显疲软,财产险公司持续改善:人身险公司10月保费1571亿,同比增长4.4%(前值8.0%),年累计增速降至12.7%,国寿平安太保新华市场份额合计47.8%,环比持平,同比下降2.5pct。财产险公司10月保费968亿,同比增长11.9%(前值10.1%),连续三个月保持两位数增长,年累计增速小幅提升至11.0%,其中车险661亿,占比68.3%,年累计占比61.3%。人太平三巨头市场份额64.3%,环比持平,同比下降0.3pct。

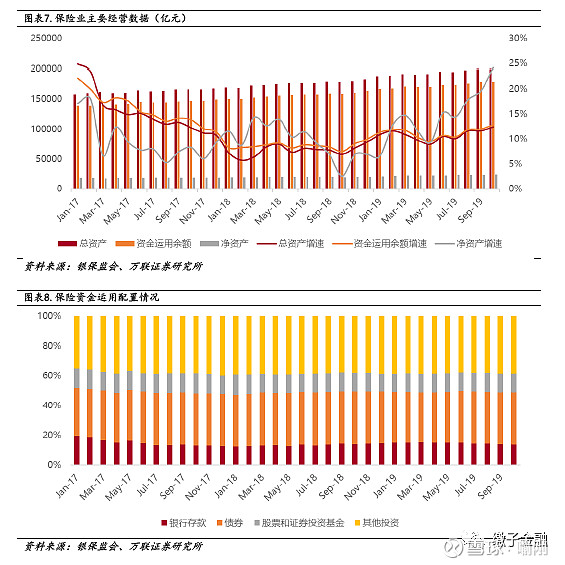

总资产增速继续提升,股市上行推升净资产增速超20%:10月末行业总资产19.99万亿,同比增长12.4%(前值11.7%),资金运用余额17.81万亿,同比增长12.8%(前值12.0%),增速提升主因是低基数。沪深300指数10月上涨1.9%(上年同期下跌8.3%),较好的净利润表现,叠加上年同期的极低基数,使得净资产同比增速提升至24.3%(前值19.6%),为近几年新高。资产配置方面,银行存款、债券、股基分别占比13.7%、34.8%、12.7%,环比变动-0.5、+0.2、+0.1pct。

风险因素:价值增长不及预期、利率超预期下行、权益市场大幅下跌、系统性风险。