主要事件

近日,证监会发布《H股公司境内未上市股份申请“全流通”业务指引》,继2018年4月进行试点后,全面推开H股“全流通”改革,与试点细则相比,主要变化包括:不再对公司规模、行业等设置限制条件;不设家数限制和完成时限,按照“成熟一家,推出一家”的原则有序推进。

投资要点

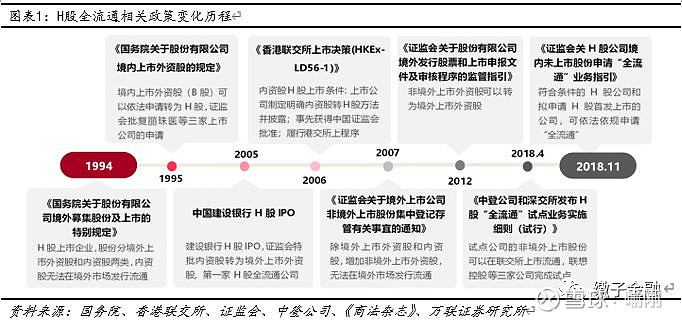

H股“全流通”问题由来已久,全面推开利好H股公司发展。1994年在《国务院关于股份有限公司境外募集股份及上市的特别规定》中,明确H股上市企业股份分境外上市外资股和内资股两类,内资股无法在境外市场发行流通。此后多年历经B股可在H股上市、非境外上市外资股可以在境外上市、H股全流通试点后,H股“全流通”改革此次终于全面推开。此次H股“全流通”全面推行,是金融业对外开放又一具体举措落地,解决了H股内外资股东同股不同利的问题,有望从制度方面解决内资大股东忽视市值管理、与上市公司利益存在冲突,搭建红筹模式提高融资成本等问题,利好H股公司发展,有助于吸引更多公司在H股上市融资。

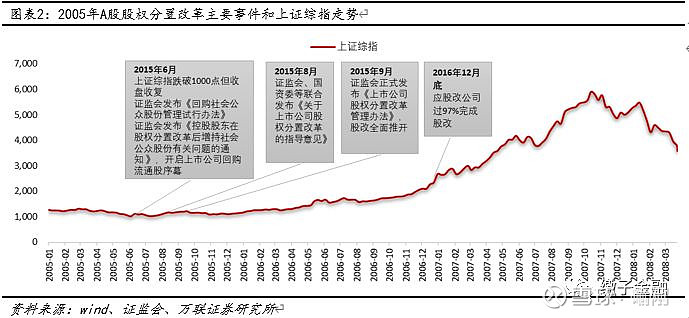

类比2005年股权分置改革,长期看对香港股市有积极影响。2005年A股启动股权分置改革,主要是为了解决流通股(主要为社会公众股)和非流通股(主要为国有股和法人股)同股不同利的问题。虽然在股改试点推出之初并没有出现明显效果,但随着股改的全面推开,A股定价功能和资源配置功能缺失的问题逐步化解,市场流动性大幅提升,2006年起股市进入快速上涨通道,开启A股史上最大一轮牛市行情。此次H股“全流通”改革可以与2005年A股的股改类比,都是为了解决流通股(外资股)和非流通股(内资股)的股权分置问题,预计将助力香港市场流动性和活力的提升。

短期存在套利机会,但减持压力有限。H股“全流通”后,存在套利机会,如果H股相对内资股有溢价,可能出现内资股股东减持行为,进而对H股的股价产生不利影响,但总体上减持压力有限,主要考虑到以下三个因素:1、H股“全流通”仅针对单H股上市公司,截止2019年11月15日,仅有162家H股公司,对应非流通市值占港交所总市值的比例不足7%;2、H股目前估值较低,高估的股票减持压力较大,但目前在H股上市公司中,PB不足1倍的上市公司数量占比近7成,预计相关股东减持动力有限;3、受国资管理、维持控制权等因素影响,预计大股东的交易活动将较为有限。

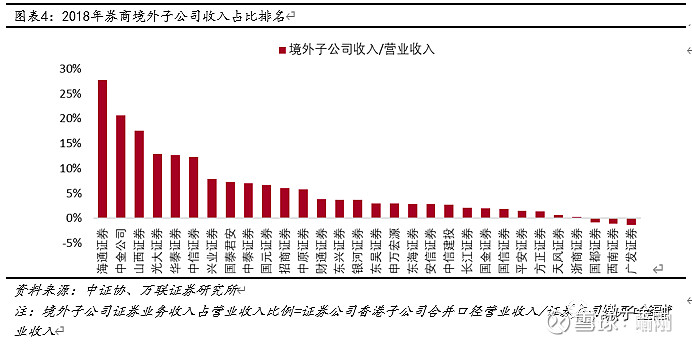

利好券商在港的经纪、资本中介和投行业务。我们预计H股“全流通”将为香港资本市场增加流动性,市场交易量有望增长,直接利好券商的在港经纪和两融业务。同时,由于内资股可以上市流通,H股上市公司的融资和海外并购、内资股东的股票质押和减持等需求会增加,港交所对内地企业IPO的吸引力也会增强,进而提升券商在港的股债权融资、并购重组、股票质押等业务收入。此外,资本市场之间的互联互通为券商提供了创新的土壤,券商有望围绕客户需求提供更多创新的产品和服务,形成新的盈利增长点。目前我国券商的国际业务收入主要来自香港地区,根据中证协数据,2018年海通证券、中金公司、山西证券、光大证券、华泰证券和中信证券的境外子公司收入占比超过10%,预计在H股“全流通”改革中将最先受益。

投资建议:此次H股“全流通”改革全面推开,H股内资股和外资股的股权分置问题将得到解决,H股上市公司在境内外融资渠道更加畅通,利好H股公司发展和市值提升,类比2005年A股的股权分置改革,预计将增加香港市场的流动性,对港股起到提振作用。虽然短期H股“全流通”后出现套利机会,内资股股东减持行为可能对H股产生不利影响,但考虑到H股非流通市值占比小、估值低、国资管理和维持控制权等因素,预计总体上减持压力有限。H股“全流通”改革有望为券商的在港经纪、资本中介和投行业务提供业务增量,境外收入占比较高预计将最先受益,目前板块估值回落至1.58xPB,配置价值有所提升,我们仍然维持证券行业“强于大市”评级。

风险提示:H股“全流通”改革推进不及预期、香港市场表现不及预期

图表