事件

2019年11月11日,中国人民银行公布2019年10月金融统计数据。

投资要点

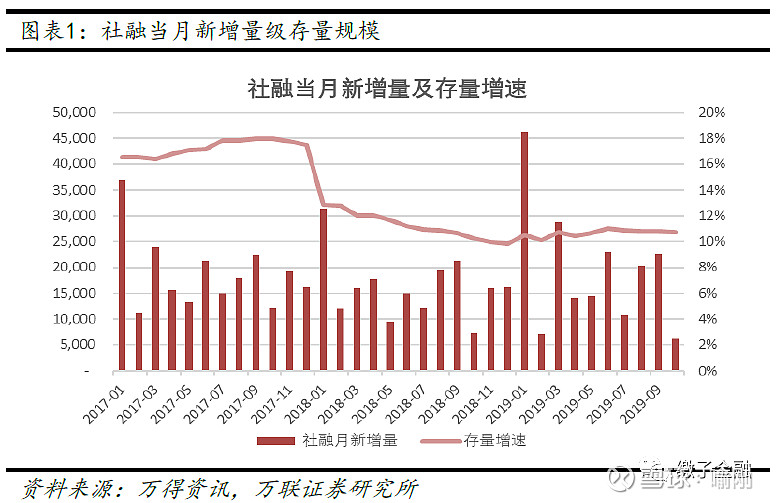

10月末社融存量增速10.7%。10月社融新增6189亿元,同比少增1185亿元,存量增速10.7%,较9月增速下滑0.1个百分点,表内短期贷款、表内外票据业务的收缩以及专项债的发行减少是主因。从新增结构看,贷款同比少增1671亿元,主要是表内短期贷款以及票据业务的收缩;表外融资净减少2344亿元,同比少减424亿元;企业债同比多增99亿元,与9月差距较大;专项债净减少200亿元,同比多减1068亿元。

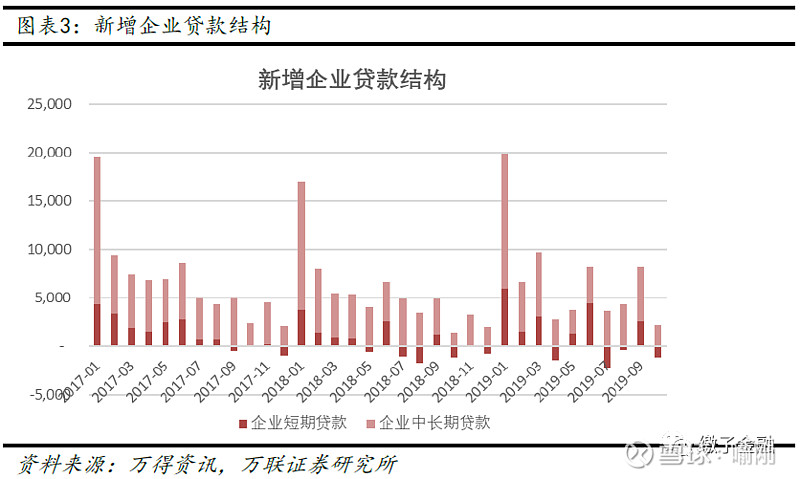

居民短期贷款收缩幅度较大。10月新增贷款6613亿元,同比少增357亿元,存量同比增长12.4%,较9月份小幅下滑0.1个百分点。从结构上看,居民户的短期借款下降是10月新增信贷同比少增的主要原因。居民户贷款同比少增1426亿元,其中短期贷款少增1284亿元。10月企业端信贷同比少增241亿元,其中中长期贷款同比多增787亿元,自8月以来的处于持续改善趋势。中长期贷款的改善应该还是与专项债融资的拉动、债务置换等因素有关。

投资建议:企业贷款的新增已经连续3个月持续改善。考虑到专项债配套融资、债务置换以及银行本身的信贷投放引导,预计四季度中长期贷款改善将持续。不过,四季度需关注非标到期压力和表内信贷增长的持续性,特别是居民端。我们仍维持此前对社融和新增贷款的整体判断。考虑到目前拨备仍处于高位,且银行板块整体估值不高,基本隐含了对经济前景、资产质量的悲观预期。市场整体风险偏好保持低位,银行板块的业绩确定性优势以及部分个股较高的股息率有助于板块估值的稳定,以及保持行业间的相对优势。

风险因素:经济下滑超预期引发不良大幅增加

正文

1、10月末社融存量增速保持10.7%

10月社融新增6189亿元,同比少增1185亿元,存量增速10.7%,较9月增速下滑0.1个百分点,表内短期贷款、表内外票据业务的收缩以及专项债的发行减少是主因。

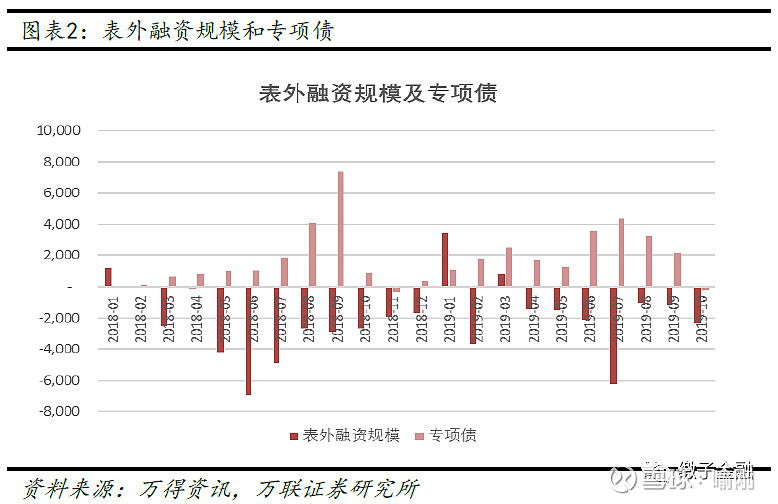

从新增结构看,贷款同比少增1671亿元,主要是表内短期贷款以及票据业务的收缩;表外融资净减少2344亿元,同比少减424亿元;企业债同比多增99亿元,与9月差距较大;专项债净减少200亿元,同比多减1068亿元。

由于基数的原因,10月表外融资无论是同比数据还是环比数据均未出现大幅收缩。不过考虑到地产融资的持续收缩以及非标到期规模的上升,均会对社融的整体增速形成制约。

2、居民短期贷款收缩幅度较大

10月新增贷款6613亿元,同比少增357亿元,存量同比增长12.4%,较9月份小幅下滑0.1个百分点。从结构上看,居民户的短期借款下降是10月新增信贷同比少增的主要原因。居民户贷款同比少增1426亿元,其中短期贷款少增1284亿元。10月企业端信贷同比少增241亿元,其中中长期贷款同比多增787亿元,自8月以来的处于持续改善趋势。中长期贷款的改善应该还是与专项债融资的拉动、债务置换等因素有关。

3、M2同比增速与9月持平,M1略有下降

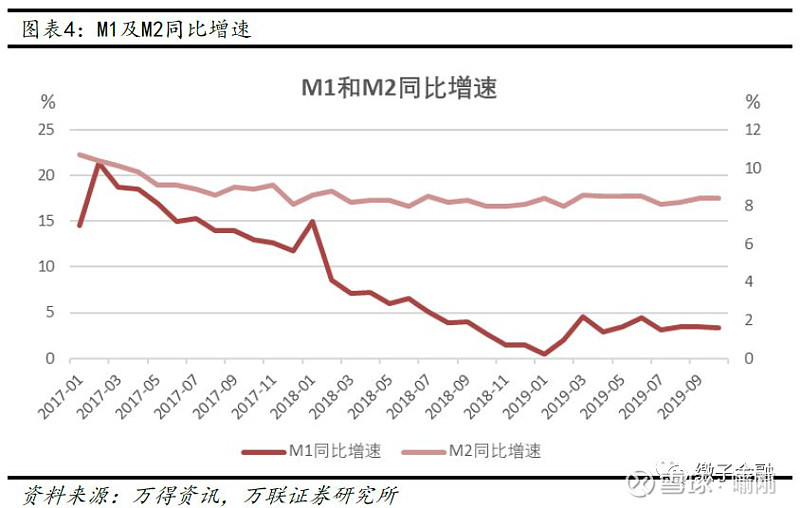

10月,新增存款2372亿元,同比少增1163亿元。从结构上看,财政存款增加了5551亿元,同比少增268亿元;非银机构存款新增8865亿元,同比多增3569亿元;企业存款减少6993亿元,同比多减989亿元;居民存款减少6012亿元,同比多减2665亿元。M2同比增长8.4%,与9月持平;M1同比增长3.3%,较9月下滑0.1个百分点。

4、投资策略

企业贷款的新增已经连续3个月持续改善。考虑到专项债配套融资、债务置换以及银行本身的信贷投放引导,预计四季度中长期贷款改善将持续。不过,四季度需关注非标到期压力和表内信贷增长的持续性,特别是居民端。

我们仍维持此前对社融和新增贷款的整体判断。考虑到目前拨备仍处于高位,且银行板块整体估值不高,基本隐含了对经济前景、资产质量的悲观预期。市场整体风险偏好保持低位,银行板块的业绩确定性优势以及部分个股较高的股息率有助于板块估值的稳定,以及保持行业间的相对优势。

5、风险提示

整体经济形势的变化会影响行业的整体表现。如果整体经济持续走弱,企业营收明显恶化,银行板块将出现业绩波动。行业监管超预期,可能会对板块业务的发展产生影响。