主要事件

近日,证监会就《科创板上市公司证券发行注册管理办法(试行)》(简称科创板再融资办法)公开征求意见,上交所发布两项相关业务规则《上海证券交易所科创板上市公司证券发行上市审核规则(征求意见稿)》、《上海证券交易所科创板上市公司证券发行承销实施细则(征求意见稿)》。

投资要点

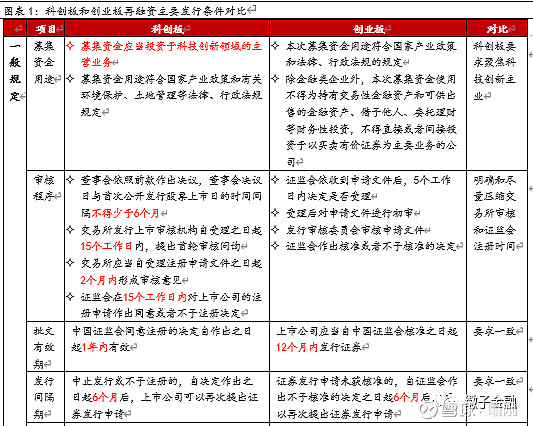

科创板再融资试行办法和配套政策出台,是继重大重组规定又一重磅政策。继科创板重大资产重组配套业务规则公开征求意见后,科创板再融资试行办法出台是相关制度建设的又一重要政策,在发行条件、发行程序、信息披露、承销保荐特别规定、监督管理和法律责任方面做出具体规定。同时,上交所针对上市审核、发行承销出台配套业务规则,科创板基础制度进一步完善。

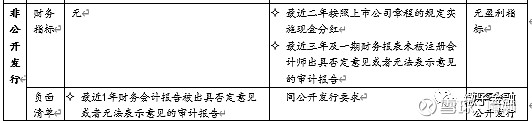

没有具体财务指标要求,仅采用负面清单形式,利好微利科技创新企业融资。与创业板公开发行需要2年盈利,非公开发行需要现金分红等要求,科创板定增和配股都没有财务指标要求,采用负面清单形式,且非公开发行相较公开发行设置条件更低。发行条件适当降低契合科创板公司微利等特征,利好上市公司再融资行为,有助于科技创新企业迅速做大做强。

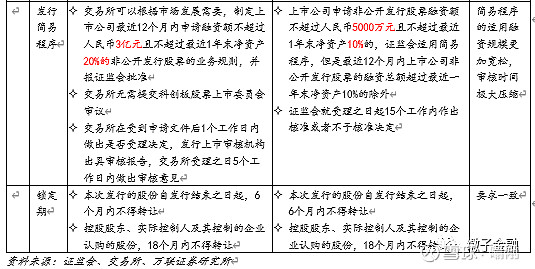

极大压缩审核和注册期限,对非公开发行设置简易程序,提高发行效率。上交所应当自受理注册申请文件之日起2个月内形成审核意见,证监会在15个工作日内对上市公司的注册申请作出同意或者不予注册决定。对于科创板满足小额融资条件的非公开发行行为,设置简易程序,无需提交科创板股票上市委员会审议,交易所在受到申请文件后1个工作日内做出是否受理决定,交易所受理之日5个工作日内做出审核意见。上交所在2个月内形成审核意见,较IPO的 3个月继续缩短,小额融资审核时间更是得到极大压缩,将大幅提高科创板再融资的发行效率。

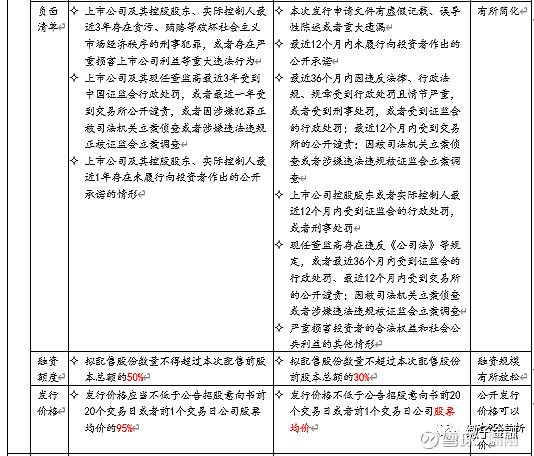

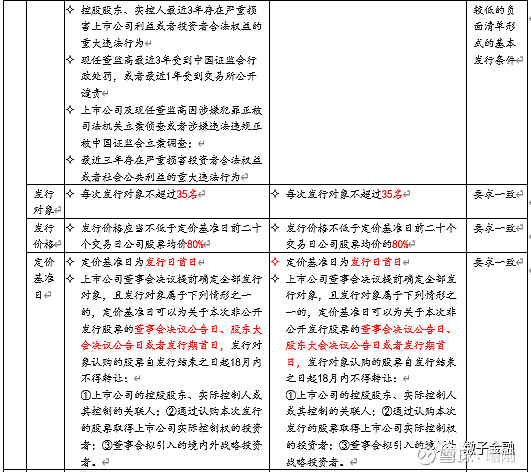

在公开发行的发行额度和价格方面有所放松,鼓励投资者参与融资。在公开发行证券方面,科创板的发行折价更高,最高可达95%,创业板没有折价;同时科创板拟配售股份数量不得超过本次配售前股本总额的50%,创业板的规定为30%。相关规定有助于增加科创板上市公司的融资规模,提高投资者的安全垫,鼓励投资者参与上市公司的配股行为。

支持引入战略投资者,在定价基准方面有所优惠。与创业板再融资规则修订一致,对于董事会决议提前确定全部发行对象,且为控股股东、实控人、战略投资者等的,在定价基准日方面,董事会决议公告日、股东大会决议公告日和发行日首日可以三选一。有助于投资者提前锁定发行价格,利好上市公司实控人增持、引入战略投资者。

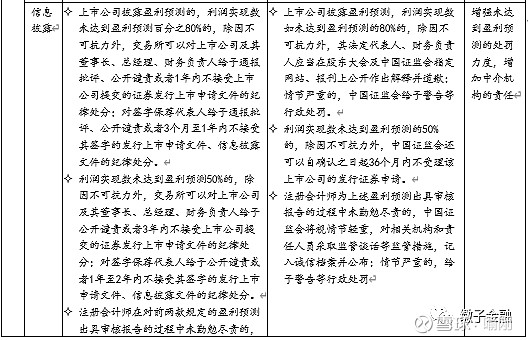

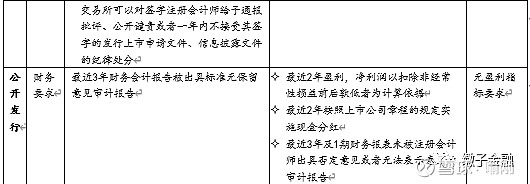

提高信息披露要求,强调中介机构的责任。科创板以信息披露为核心,在再融资办法中也明显体现出这一点,从未达到盈利预测相规定求看,加大了处罚力度,增加中介机构的责任,对保荐代表人也进行相应处罚。在政策放松的同时,加大了自律监管措施,实现对各上市公司及其控股股东、实际控制人、董监高违规行为全覆盖,对适用简易审核程序的违规行为从重处罚,利好科创板再融资市场平稳健康发展。

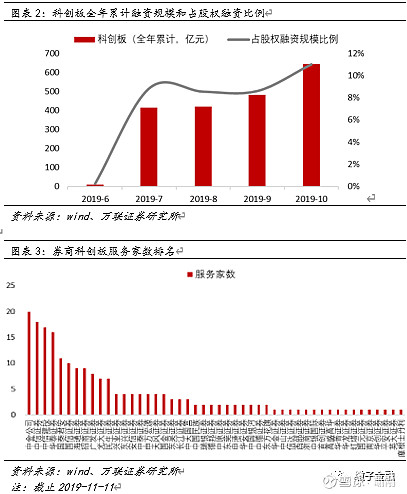

科创板整体运行平稳,在股权融资中占比不断提升。科创板的推出是我国完善多层次资本市场的重要措施,承接了推动经济创新转型和资本市场基础制度改革“试验田”的两大使命。目前科创板整体运行符合预期,基本平稳,相关基础制度不断完善,即使出现偶然的破发现象也属正常市场行为。根据wind相关数据统计,虽然科创板自6月份才正式开闸,全年累计融资规模占股权融资的比例已经从不足1%提升至超过10%,科创板在股权融资中地位不断提升。

投资建议:科创板再融资办法出台,是继重大重组规定又一重磅政策,科创基础制度进一步完善,资本市场改革更进一步。科创板再融资规则较现行主板和创业板的相关规定有所放松,盈利要求降低,审核注册效率提升,更加关注信息披露质量和中介机构责任,利好科创板上市公司再融资行为,更多科技创新企业可以利用资本市场的力量迅速做大做强。科创板再融资市场的发展直接利好券商的投行业务,虽然对业绩的直接贡献有限,但伴随科创板在股权融资中的影响不断扩大,长期看利好证券行业的发展,维持行业“强于大市”投资评,关注科创板承销业务排名居前的上市券商。

风险因素:宏观经济企稳不及预期、资本市场波动超预期、创业板再融资扩容不及预期

图表