$云天化(SH600096)$ $兴发集团(SH600141)$ $司尔特(SZ002538)$

#周期股连续大跌你什么心情#

#高位资源继续下挫煤炭化工股领跌#

#陕煤押中云天化再度暴赚#

云天化跌停的复盘思考 磷周期短期是否见顶

——磷周期研究一

复盘事件:9月23日今天磷化工终于回调了。磷化工的龙头云天化跌停了。

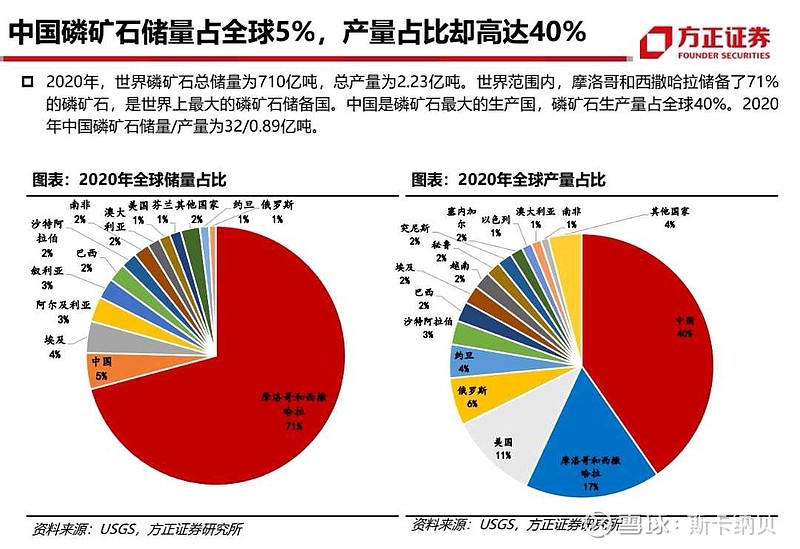

一、中国磷矿石的储量和生产量

1、2020世界磷矿石的储量是710亿吨,生产量是2.23亿吨。

2、2020中国磷矿石储量32亿吨,生产量是0.89亿吨。

3、近10年,中国磷矿石的产量和产量增速。

4、磷矿石的储量和产量如此巨大,你觉得会缺磷吗?价格是由供需关系决定的。

二、复盘三年,磷矿石及其下游商品的价格趋势

1、磷矿石的价格趋势:今年磷矿石的价格累计上涨62%。

2、磷酸的价格趋势:今年磷酸的价格累计上涨316%。

3、磷酸一鞍的价格趋势:今年累计上涨81%。

4、磷酸二铵的价格趋势:今年累计上涨48%。

5、相关磷化工企业股价今年累计上涨:

(1)磷矿石相关企业股价的上涨幅度已远超过商品的涨价幅度。

(2)磷矿石商品涨价已经9个月,非洲猪瘟的超级猪周期下,猪价上涨也才维持10个月。你觉得磷矿石可以上涨几个月?

三、被夸大的磷酸铁锂对标的磷矿石的数据

1、磷酸铁锂的产能和磷矿石的换算数据:

制造1吨磷酸铁锂产能,需求1.9吨的磷矿石。

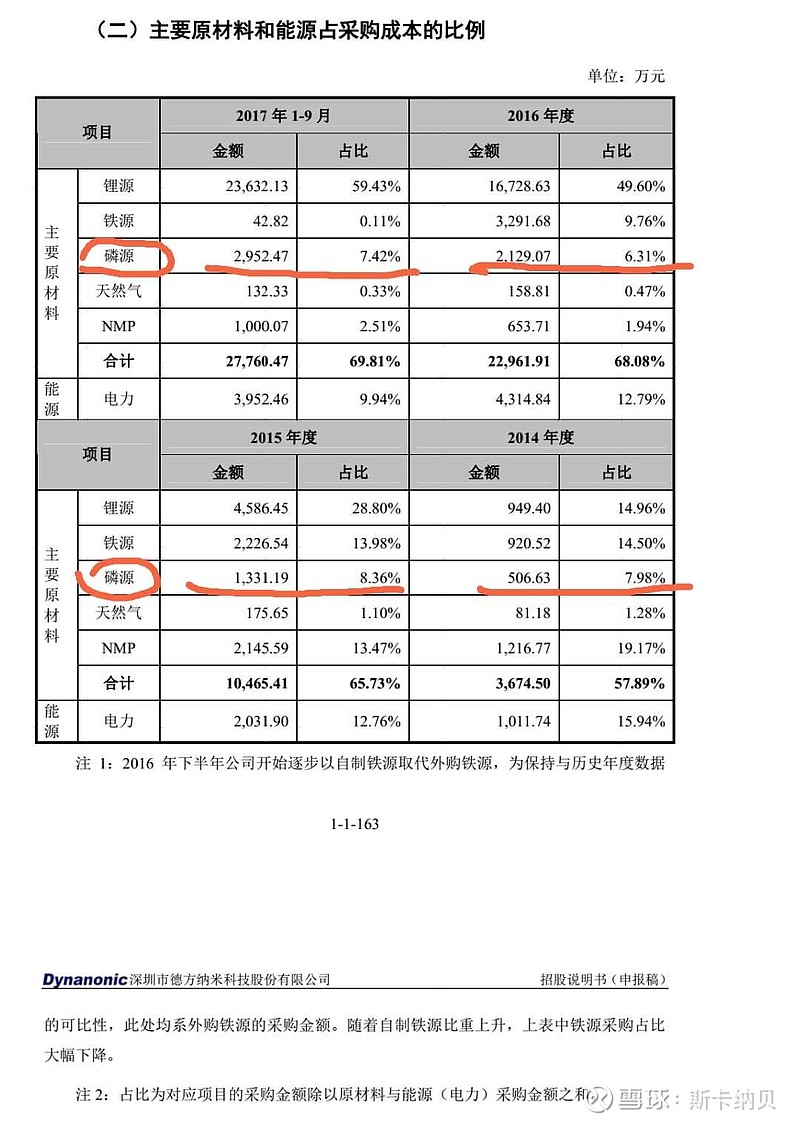

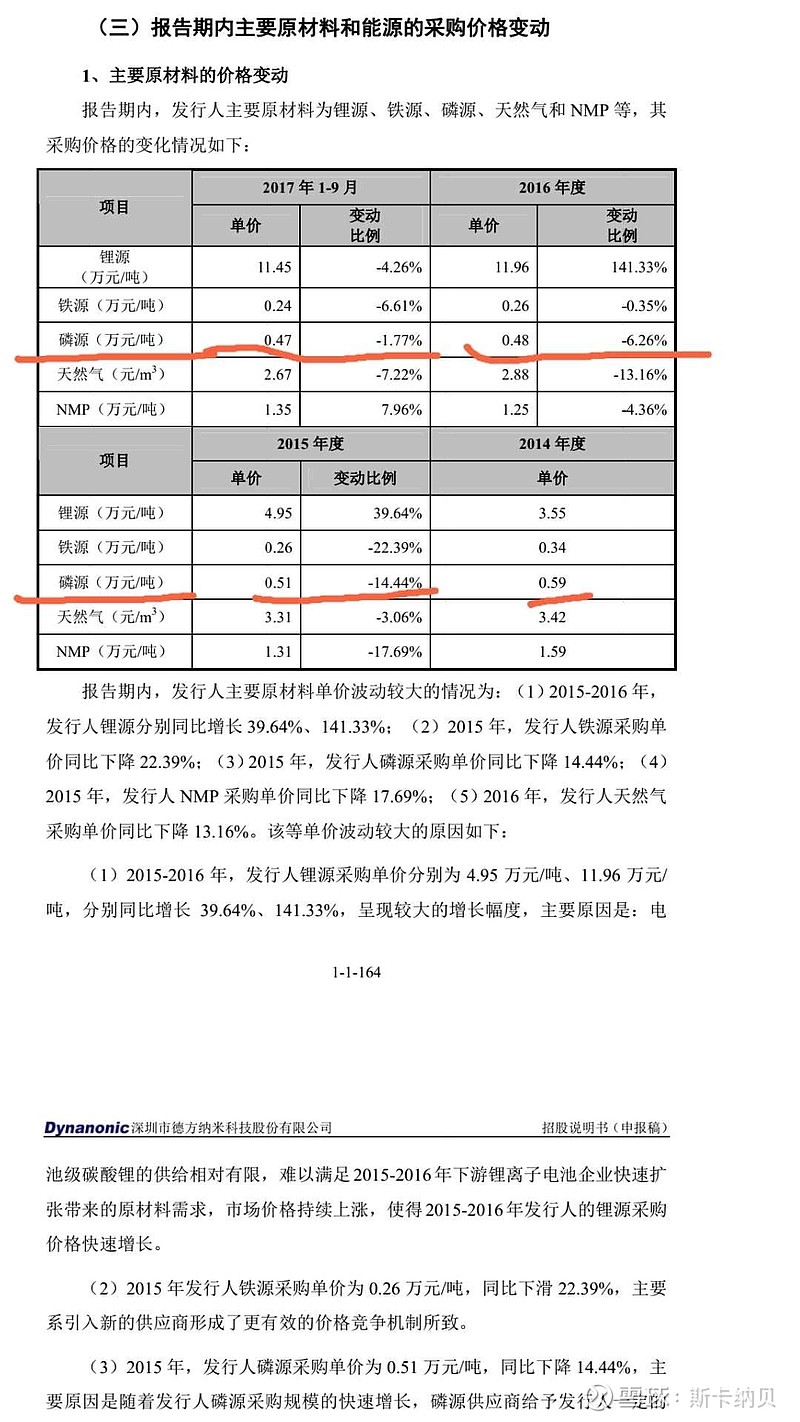

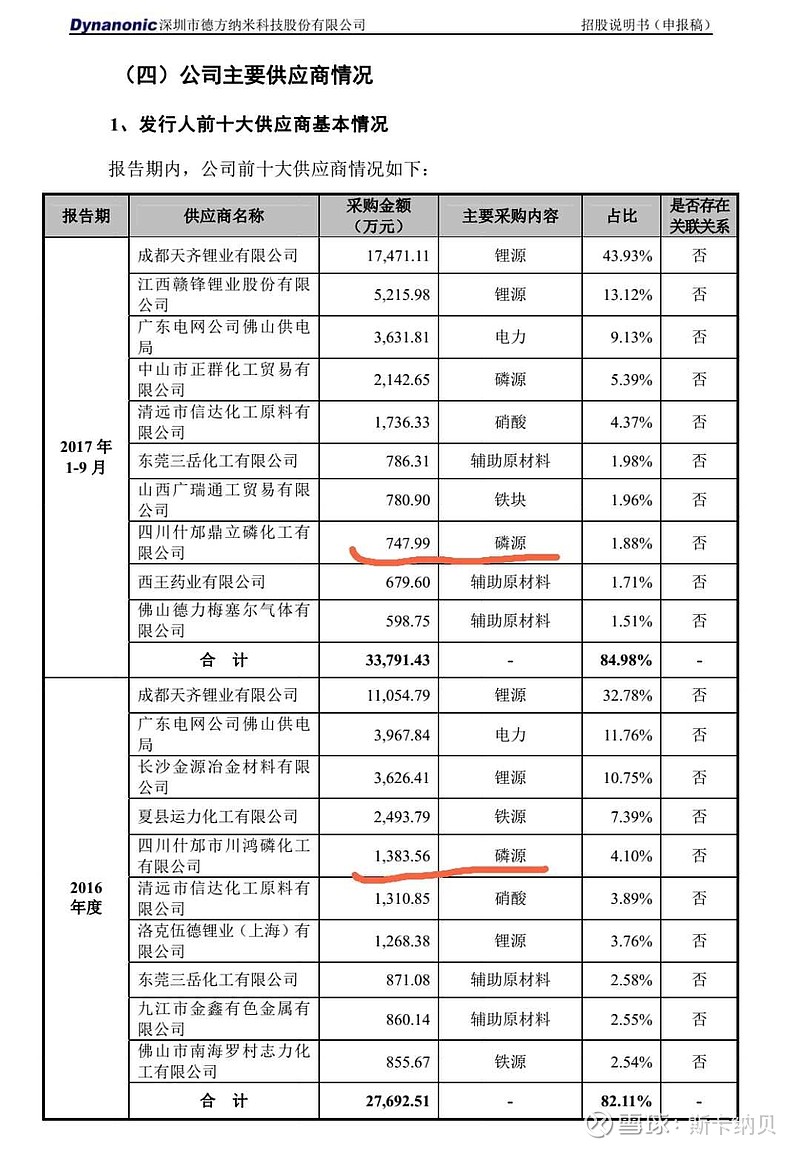

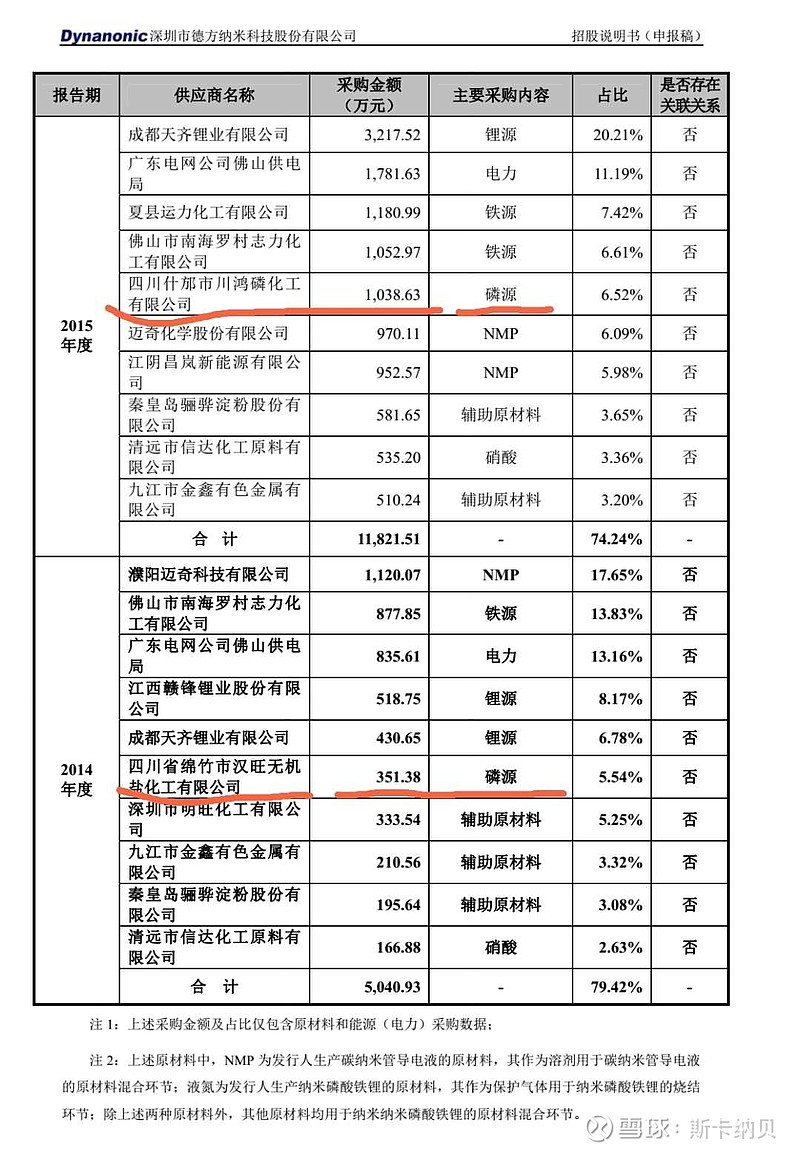

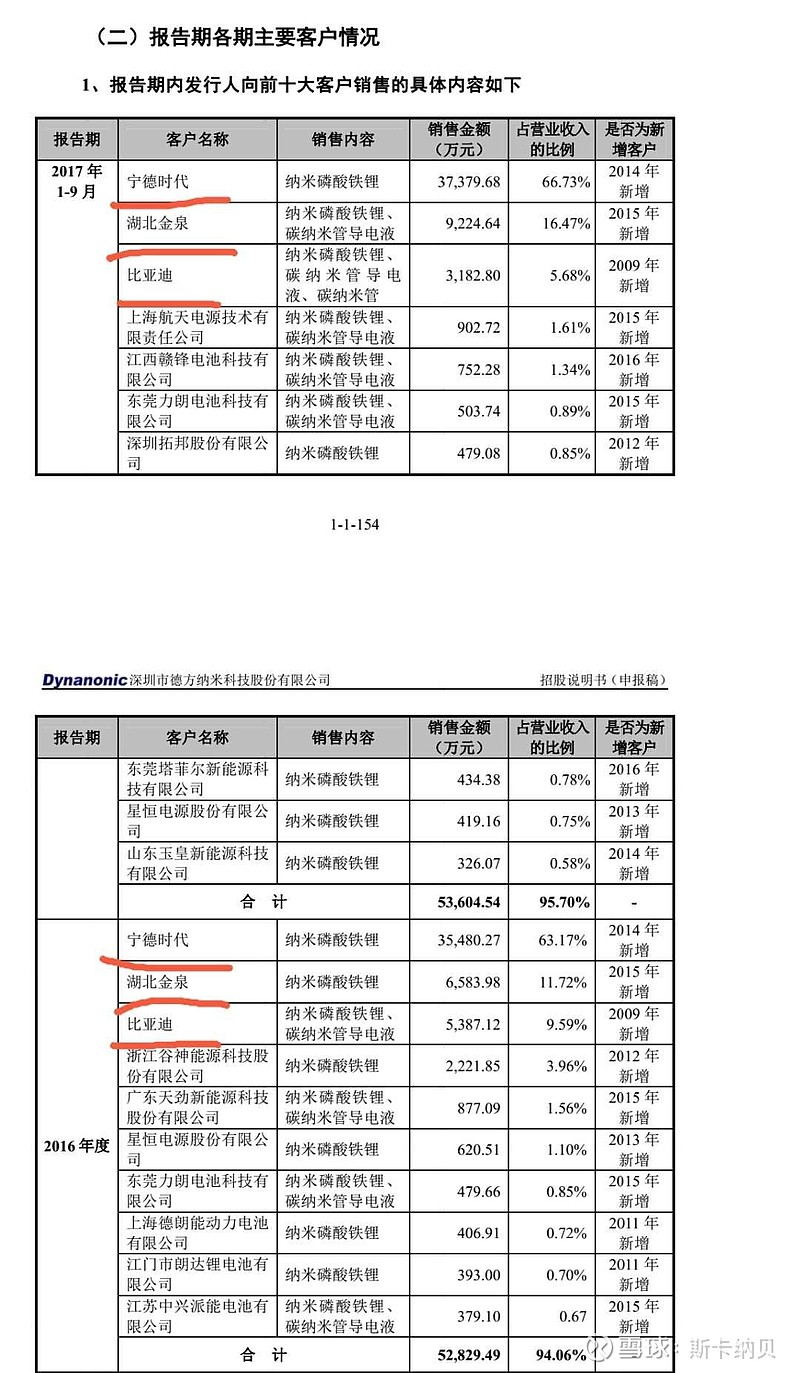

2、德方纳米招股书披露的磷源数据

(1)四年数据披露,磷源的平均成本占液相法的磷酸铁锂的营业总成本只有7%。被不是各类财经媒体或大V宣传的50%。

根据长江证券最新研报披露数据:在磷矿石价格上涨驱动下,也证实了不管液相法(磷源成本占比磷酸铁锂成本9%)或固相法(磷源成本占磷酸铁锂成本11.6%)占磷酸铁锂的平均成本只有10%,不是50%。

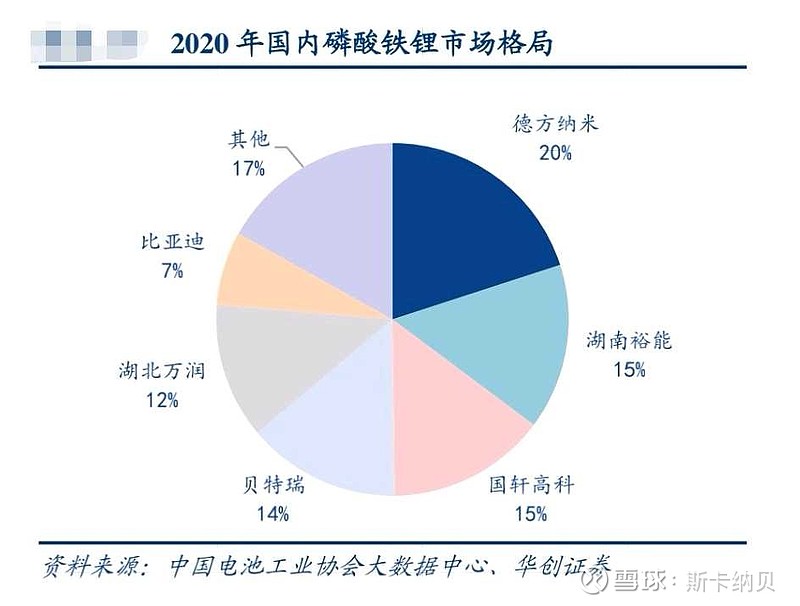

(2)德方纳米的下游客户,包含宁德时代、比亚迪和亿玮锂能,下游客户占行业市场份额75%以上,具有关键指标的价值。

(3)德方纳米是A股磷酸铁锂最正宗的最纯的标的。2020年度,德方纳米在中国市场的市场占有率排名第一,市场占有率20%。具体附图。

3、方正证券,提示预估2030磷矿石才会紧缺。

4、长江证券,提示预估2030年磷矿石才会紧缺。

5、中信建投证券研报提示,2025全球磷酸铁锂新增产能207万吨,需求392.8万吨的磷矿石,仅占全球消费量的4%。磷矿石下游71%的消费需求是磷肥。

四、云天化的技术面分析

1、云天化主力资金7天净流出29.11亿。今天跌停,肯定是机构资金逃出的。

2、云天化的平均持仓成本是25.41元,获利持仓只有60.9%,底部筹码已经松动。

3、云天化股价30.29元已跌破10日均线。

4、云天化9月14日,出现天量(交易额高达71.2亿是正常交易额的7倍以上)见天价(37.25元),表明股价已见顶。回调至现价30.29元,已经回调20%以上。可很多球友们,还觉得无所谓,估计高位站岗了?

5、云天化今日跌停,跌停的封单金额高达2.18亿。估计明天也是大幅低开。球友们再不跑,估计也没机会了。

五、周期股的估值方法

1、周期股的卖出时机:如果磷矿石等商品价格上涨见顶并价格持续下滑,代表磷矿石周期结束,要及时卖出股票的。密切跟踪磷矿石价格才是投资磷化工企业的核心。

(1)磷矿石的产能扩张周期一般1年左右。

2、周期股的估值,只能按净利润的8倍至13倍估值。

3、球友们,不要迷恋云天化今年净利润30亿,明天40亿净利润。什么磷王和氟王等,只有主力资金认可,才是股王。其他都是扯淡。

@今日话题 @梁宏 @梁思禺 @趋势波段之王 @巴菲特读书会 @时代的牛股 @Johnson00

精彩讨论

生命法庭2021-09-24 02:06又是这种月经贴。每次都跟发现新大陆一样 。你去看看稀土、钴、锰占多少?不稀缺这么多锂电公司来绑定磷矿?有没有脑子啊!

学无止境20052021-09-24 08:10你的粉丝从3000到5万只用了不到三个月,要允许别人发个争议话题来圈粉,很多大V或小V研究的行业多,覆盖面广, 爱追热点,表面上看起来引经据典说的头头是道,实则是缺乏深度,,逻辑推理能力不足。

布谷鸟3y32021-09-24 07:02市场应该尊重不一祥的声音。

个人观点:磷化工周期远没到结束之日。但我今天想就贵宝地讨论一下:磷化工该不该涨价

众所周知,磷化工之前的主要用途是磷肥,这个是事关农业生产的家国大事,保农业生产安全优先级理应放在工业生产之前。之前几年磷矿石价格一直低位持稳,跟国家限制磷肥的出口有莫大关系。

现在磷酸铁锂的入局,吹皱了一湖春水,打破了磷化工的供需天平。

磷肥一年的产销量在2000万吨级别,目前几十万吨级别的磷酸铁锂,会扰动磷矿的供需天平,但还不足以从根本上挤压磷肥磷矿的供应和生产。

但是看看我们各大磷化工企业的疯狂的磷酸铁锂扩产计划,规划项目累计已经迅速扩大到两三百万吨的规模,在磷源消耗的比率上会迅速攀升,因为磷酸铁锂的附加值更高,对价格敏感度更低,一定会导致磷矿的供给偏向于磷酸铁锂,挤占磷矿资源,造成磷肥价格的攀升。

我们的玉米,今年收购价只有1块多一点每斤,农民普遍反应的都是今年各种化肥的涨价,已经让他们用不起化肥了。

我们在狂热的痴迷于各种磷肥涨价,尿素涨价,钾肥涨价的同时,是不是也应该稍微停下来思考一下,他对于农业生产安全的伤害?

雪球缓缓滚2021-09-24 05:31这人前面分析的逻辑就不对,产量是逐年下降的,需求又是增长的,这供需关系难道不是涨价吗?后面更搞笑来了一堆技术分析。你练功夫就练功夫,变戏法就变戏法,为啥老爱把他们混为一谈。

木霉果酱先森2021-09-24 07:52这个作者也是研究新能源很久的一个大v了,但这篇文章事实错误太多了,逻辑也比较混乱

全部讨论

2025年大致需要310万吨磷矿石,2030年大致需要1500万吨磷矿石。我国现有探明磷矿石储量约32亿吨,按照现在不计磷酸铁锂的需求,年开采约8900万吨,只要36年开采光。如果叠加磷酸铁锂的需求,只需要30年就开采光。磷矿石资源能不珍惜,不值钱吗?

磷酸铁锂成本价格里面的磷酸原来是5000,占比自然是小。现在价格是逼近2万,研报里面用的是7100。

4%的缺口,引起价格上涨不是简单线性。

文章写的很认真,但是没搞懂供需逻辑,供给有弹性吗?供给没弹性,需求弹性大。

不能赞同博主的意见,先不论磷酸铁锂带来的需求何时导致上游磷矿石供不应求。先说当前磷酸、磷酸二铵、磷酸一铵现货市场上的剧烈涨价,已经说明国际国内的供不应求,短期短缺态势愈演愈烈。叠加国外停产停工,全球粮食危机,磷化肥需求的紧缺一年之内可能都无法缓解。因此至少明年底,所有磷肥、化肥、农药相关企业的利润高增长是必然结果。这是本国集中力量供应本国和全球化肥、农药需求的结果。量价齐升是必然。此外,磷酸铁锂对磷源的需求,也是显而易见,三大主力资源,锂矿石短缺,所以全力以赴海外买锂矿,铁矿石不短缺,所以没有电池企业去买铁矿,磷源短缺,所以大量电池企业绑定磷化工企业。企业家的选择,市场的信号胜于雄辩。还是庭大说的对!坚定支持。

1产品价格涨幅和股价涨幅一致,这想法多低级。假设成本1000元 原来销售价格1100,基本不赚钱 股价应该极其低。1500,涨50%,但公司毛利润涨4倍净利润可以涨10倍。

2说全球有多大意思。要说中国,磷酸铁锂主要是中国生产,当然要看磷消费占中国磷生产情况。按你的数据25年392万吨磷矿,超过13%了,对于资源类这个新增边际需求量 已经很高了,对价格影响是巨大的

终于有个敢说真话的人了,前几天雪球一顿敲锣打鼓吹云天化的时候,行情已经差不多了。

老师,看了您的组合调仓情况,着实厉害,35左右买的云天化,30跌停清了,54买的兴发52清了,高买低卖,太牛了,太牛了,不知您的买卖逻辑是啥

有分歧才是好的,预期一致反而不行了,短期见顶,应该不改长期的趋势。