$云天化(SH600096)$ $兴发集团(SH600141)$ $司尔特(SZ002538)$

云天化跌停的复盘思考 磷周期短期是否见顶

——磷周期研究一

复盘事件:9月23日今天磷化工终于回调了。磷化工的龙头云天化跌停了。

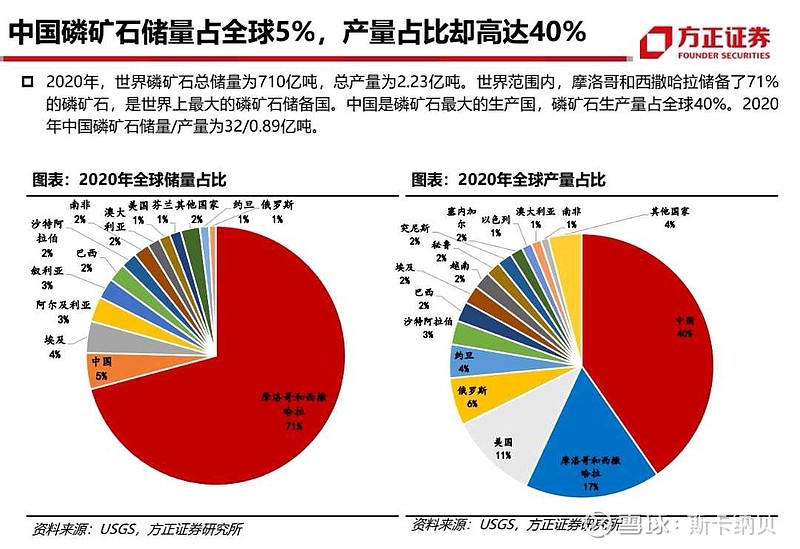

一、中国磷矿石的储量和生产量

1、2020世界磷矿石的储量是710亿吨,生产量是2.23亿吨。

2、2020中国磷矿石储量32亿吨,生产量是0.89亿吨。

3、近10年,中国磷矿石的产量和产量增速。

4、磷矿石的储量和产量如此巨大,你觉得会缺磷吗?价格是由供需关系决定的。

二、复盘三年,磷矿石及其下游商品的价格趋势

1、磷矿石的价格趋势:今年磷矿石的价格累计上涨62%。

2、磷酸的价格趋势:今年磷酸的价格累计上涨316%。

3、磷酸一鞍的价格趋势:今年累计上涨81%。

4、磷酸二铵的价格趋势:今年累计上涨48%。

5、相关磷化工企业股价今年累计上涨:

(1)磷矿石相关企业股价的上涨幅度已远超过商品的涨价幅度。

(2)磷矿石商品涨价已经9个月,非洲猪瘟的超级猪周期下,猪价上涨也才维持10个月。你觉得磷矿石可以上涨几个月?

三、被夸大的磷酸铁锂对标的磷矿石的数据

1、磷酸铁锂的产能和磷矿石的换算数据:

制造1吨磷酸铁锂产能,需求1.9吨的磷矿石。

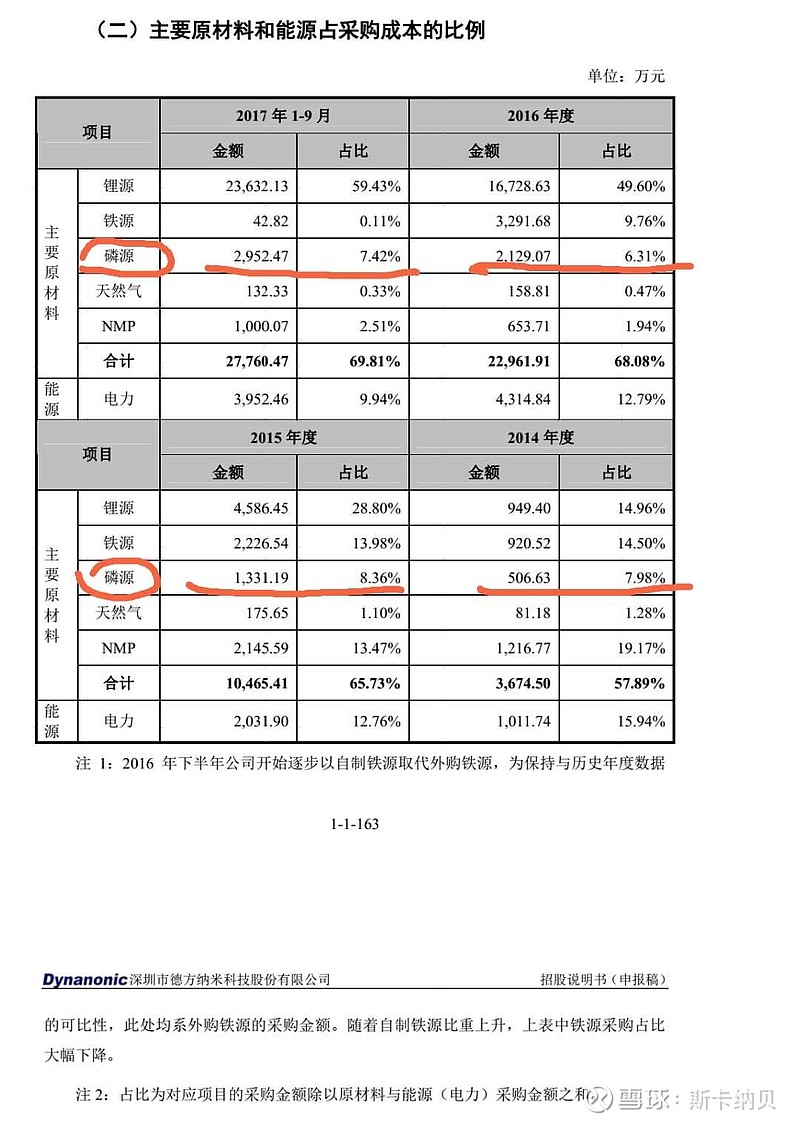

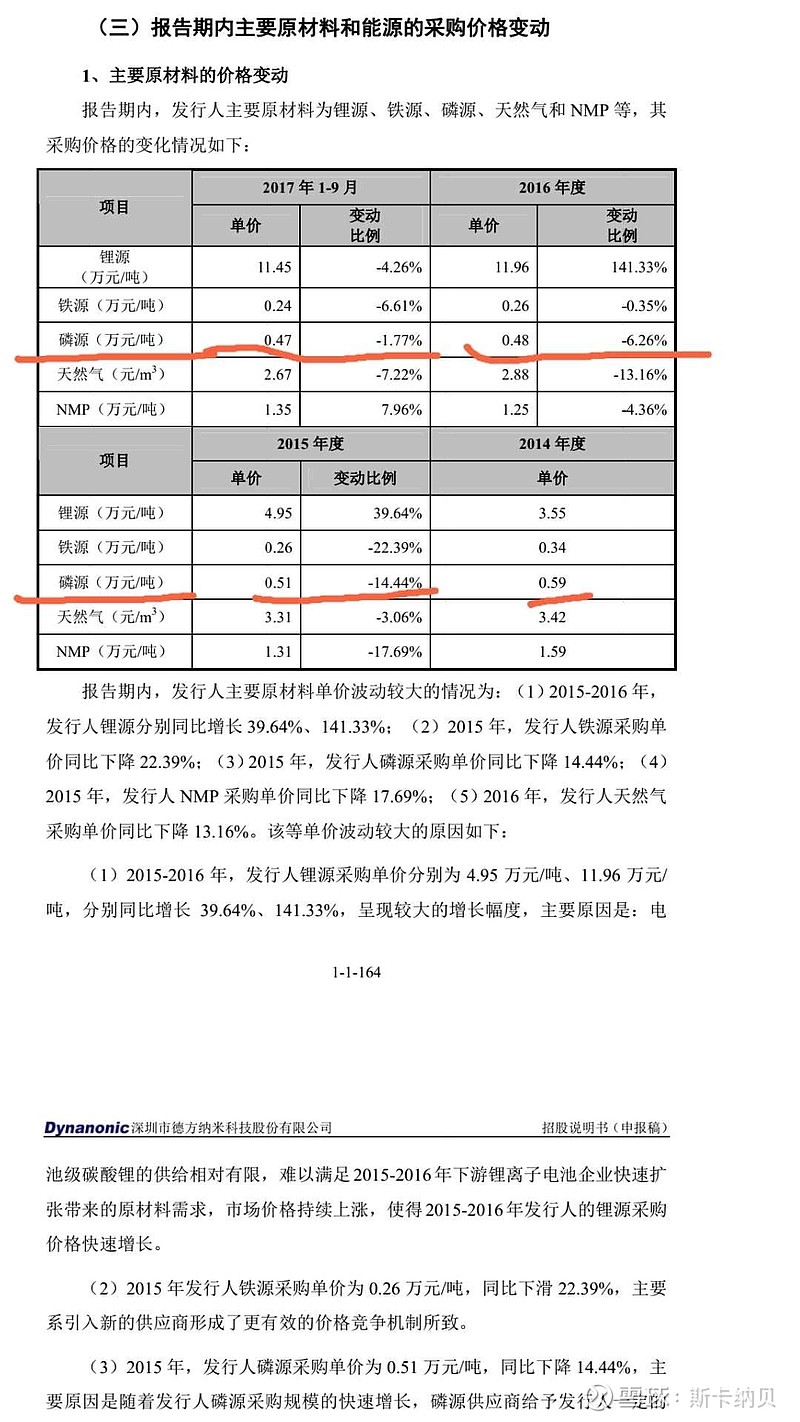

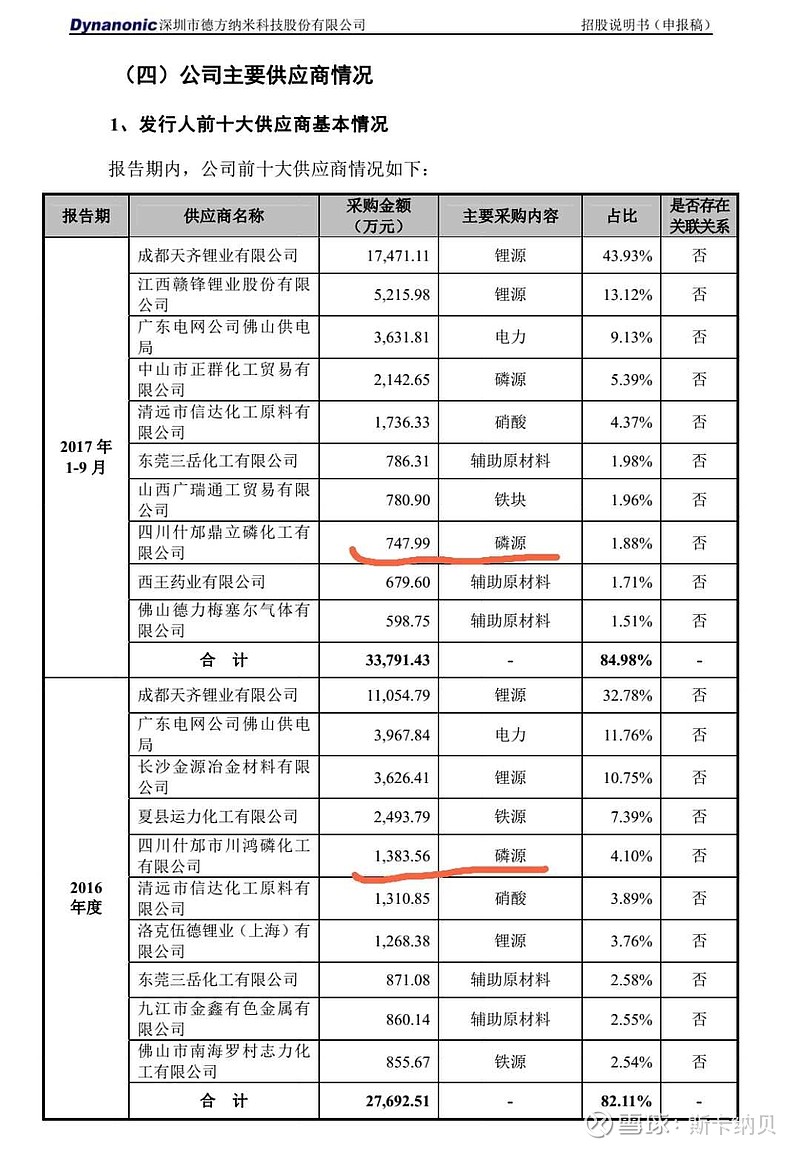

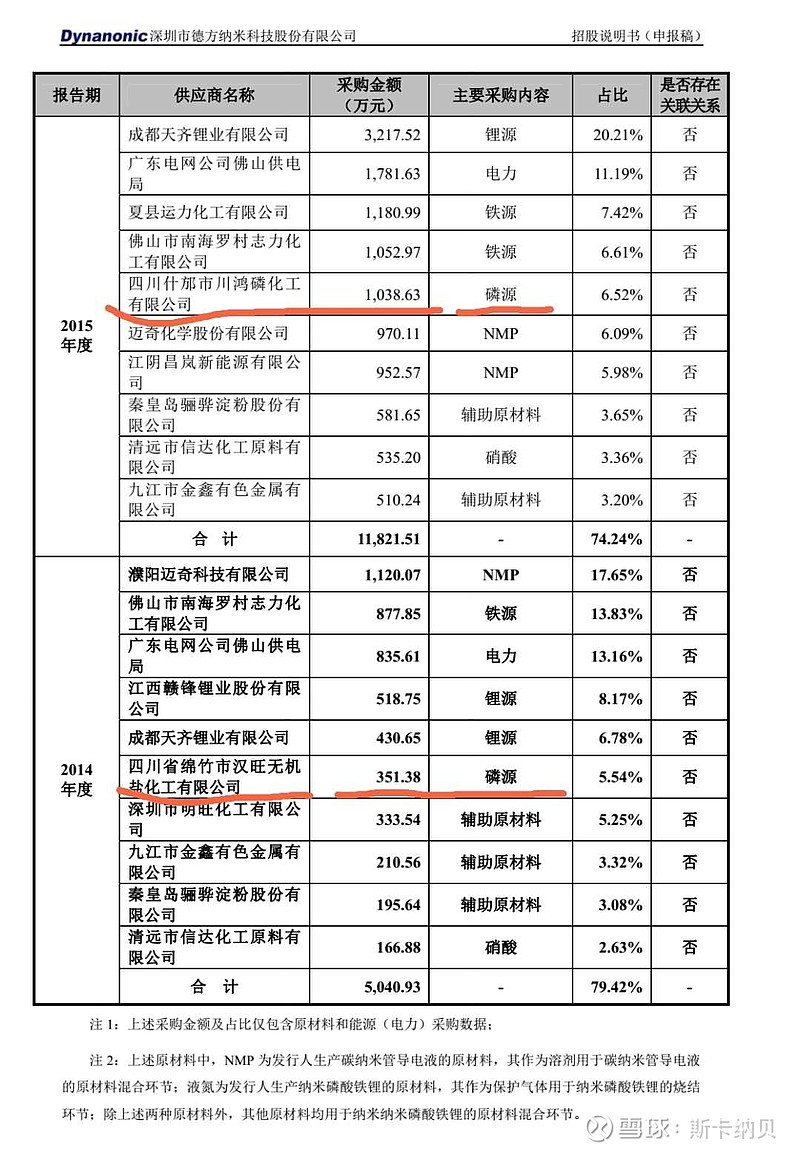

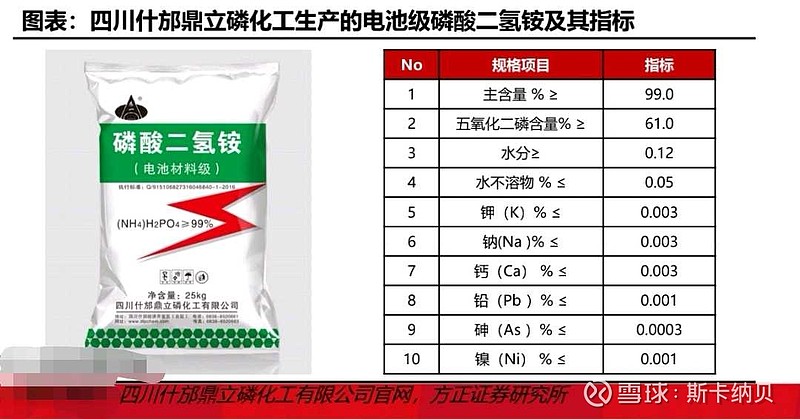

2、德方纳米招股书披露的磷源数据

(1)四年数据披露,磷源的平均成本占液相法的磷酸铁锂的营业总成本只有7%。被不是各类财经媒体或大V宣传的50%。

根据长江证券最新研报披露数据:在磷矿石价格上涨驱动下,也证实了不管液相法(磷源成本占比磷酸铁锂成本9%)或固相法(磷源成本占磷酸铁锂成本11.6%)占磷酸铁锂的平均成本只有10%,不是50%。

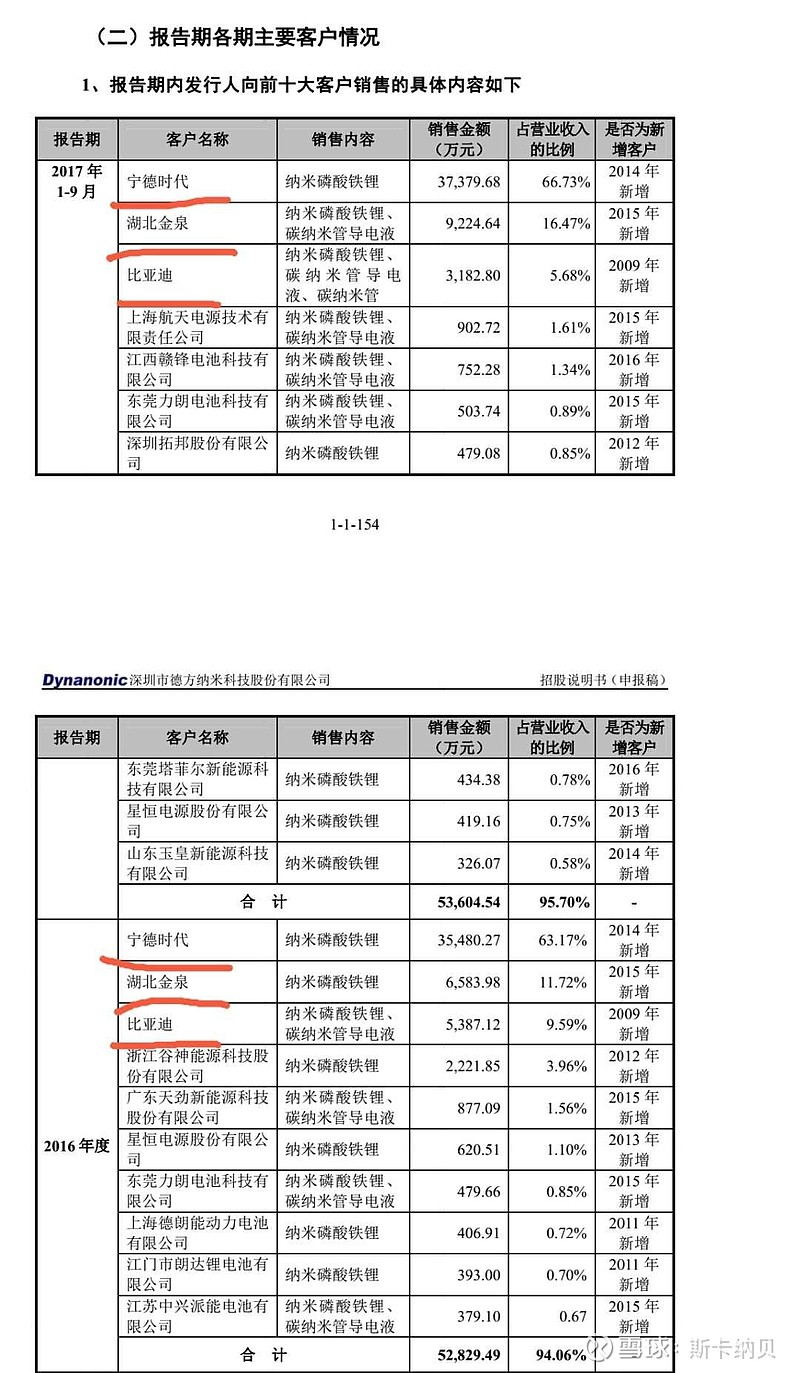

(2)德方纳米的下游客户,包含宁德时代、比亚迪和亿玮锂能,下游客户占行业市场份额75%以上,具有关键指标的价值。

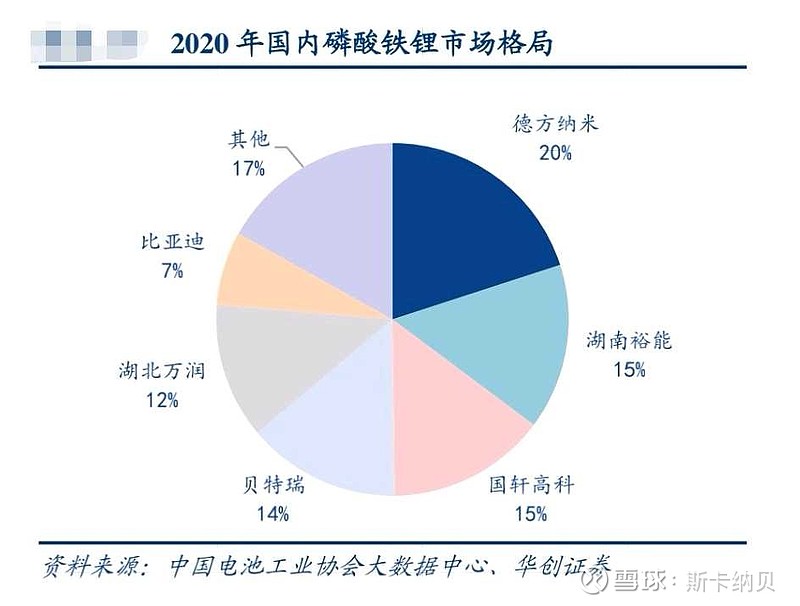

(3)德方纳米是A股磷酸铁锂最正宗的最纯的标的。2020年度,德方纳米在中国市场的市场占有率排名第一,市场占有率20%。具体附图。

3、方正证券,提示预估2030磷矿石才会紧缺。

4、长江证券,提示预估2030年磷矿石才会紧缺。

5、中信建投证券研报提示,2025全球磷酸铁锂新增产能207万吨,需求392.8万吨的磷矿石,仅占全球消费量的4%。磷矿石下游71%的消费需求是磷肥。

四、云天化的技术面分析

1、云天化主力资金7天净流出29.11亿。今天跌停,肯定是机构资金逃出的。

2、云天化的平均持仓成本是25.41元,获利持仓只有60.9%,底部筹码已经松动。

3、云天化股价30.29元已跌破10日均线。

4、云天化9月14日,出现天量(交易额高达71.2亿是正常交易额的7倍以上)见天价(37.25元),表明股价已见顶。回调至现价30.29元,已经回调20%以上。可很多球友们,还觉得无所谓,估计高位站岗了?

5、云天化今日跌停,跌停的封单金额高达2.18亿。估计明天也是大幅低开。球友们再不跑,估计也没机会了。

五、周期股的估值方法

1、周期股的卖出时机:如果磷矿石等商品价格上涨见顶并价格持续下滑,代表磷矿石周期结束,要及时卖出股票的。密切跟踪磷矿石价格才是投资磷化工企业的核心。

(1)磷矿石的产能扩张周期一般1年左右。

2、周期股的估值,只能按净利润的8倍至13倍估值。

3、球友们,不要迷恋云天化今年净利润30亿,明天40亿净利润。什么磷王和氟王等,只有主力资金认可,才是股王。其他都是扯淡。