这几年虽然市场行情不太好,但是仍然存在一些表现十分惊艳的股票,在逆势中不断创出新高。

宇通客车就是其中比较典型的一只,2023年市场普跌,但是该公司全年却累计上涨了134.53%;进入2024年后,依然马不停蹄,在此基础上再接再厉,年内继续上涨109.02%。

如果从2022年4月的低点起算,到2024年6月的高点,该公司在熊市环境下累计上涨了约399.65%,俨然展露出一幅妖股的派头。

宇通到底为何方神圣呢,竟然能够有如此神奇的表现呢?下面我将详细向大家聊一聊这家公司的来龙去脉。

公司全称叫做宇通客车股份有限公司,主营业务为客车产品研发、制造与销售,拥有众多完整产品链,可以生产5米至18米不同长度的产品。

主要用于公路客运、旅游客运、公交客运、团体通勤、校车、景区车、机场摆渡车、自动驾驶微循环车、客车专用车等各个细分市场。

简单的讲就是一家生产大客车的企业,与交通运输行业息息相关。

我们知道巴菲特曾说过,四个轮子的都不是好生意,如果按照这一逻辑,似乎这是一家应该直接被pass掉的企业。

但是,宇通客车自1997年上市以来,虽几经曲折,有波峰也有谷底,但总体上讲,仍不失一只不断创出新高的长牛股。

如果按后复权价计算,这么多年股价累积上涨了52倍,折合年化约15.84%,给长期持有者带来了极其丰厚的投资回报。非要说不行,还真有些冤枉了它。

之所以能够取得如此上佳的长期表现,突破市场对四个轮子的偏见,主要得益于公司踩准了两点长期逻辑:

1、制造业领域我国可谓得天独厚。

首先,宇通有着庞大的国内市场作为依托,从经济效益的角度考虑,国产客车肯定具有性价比优势。毕竟客车这东西没有炫富属性,多为B端用户,同时市场越大,规模效应越明显。

其次,拥有相对廉价的劳动力成本和娴熟的产业技术,意味着技术比我们好的,没我们劳动力成本低,劳动力成本比我们低的,又不具备我们的产业技术能力。

上述情况,导致我国的客车制造业具备明显的成本优势,欧美一辆客车的造价大约在200万左右,而我国可以压缩至80万左右。即使和日韩比,我国客车的造价也只有日本的一半、韩国的70%。

显著的成本优势,使得我国能够牢牢的占据客车产销量世界第一的位置,不但能守住本土基本盘,还能大量出口海外,冲击别国的客车制造业。

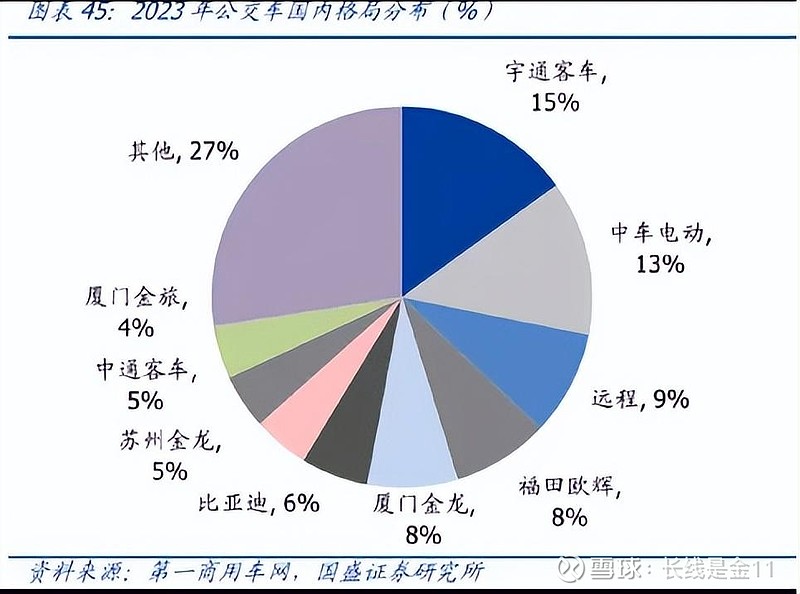

而宇通恰恰是国内这个领域的老大,吃下的是最大的市场份额。

2、搭乘上新能源的快车道。

什么样的交通场景最适合新能源,毫无疑问当属公交运营的新能源大巴,走走停停不需要很快的速度,有固定班次和位置进行轮换和充电。政策强推的抢矿下,也不用考虑折旧残值的问题,基本可做到完美契合,丝毫不受新能源汽车短板的影响。

由于宇通客车很早就具有前瞻性的开始布局新能源,所以能够顺应发展趋势,在公交车的新能源替换大潮中获得充分受益。

当然,凡事皆有两面性,除了受到上述两点长期逻辑的护佑之外,宇通同样也会时不时受到两点不利因素的制约。

一是客运大巴与小车不同,近年来不断受到高铁、轻轨、地铁等新型交通出行工具的冲击,此外校车随着私家车增多、网约车规范化管理,也在逐渐变少,因此比小车更容易出现整体市场饱和的情况。

二是也会受到新能源政策波动的影响,例如2018-2019年因为新能源补贴退坡的影响,公司业绩出现了持续地断崖式下滑。

这两点也成为了2018-2022年股价被打残的主要原因所在。并且值得注意的是,虽然与新能源概念沾边,但是2020-2021年新能源炒作最热的两年里,宇通其实并没怎么跟涨。

相反在新能源炒作结束,整体陷入颓势的2023年,公司反而拔地而起,这又到底是怎么回事呢?下一篇,咱们就这个话题进一步展开分析,敬请各位继续保持关注。(未完待续)

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)