帝亚吉欧入驻水井坊之后,客观上讲给上市公司带来了巨大的变化,从前后的数据对比中,我们可以明显的感受到两种截然不同的画风。

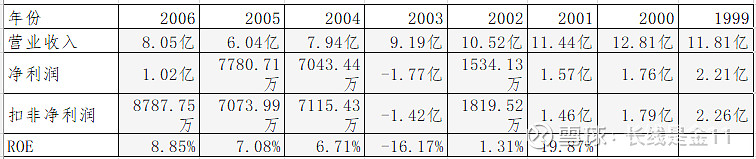

由下表可见,1999年公司一年能够实现营业收入11.81亿、净利润2.21亿、扣非净利润2.26亿;到了2006年,业绩不但没有增长,反而出现了萎缩,全年只有营业收入8.05亿、净利润1.02亿、扣非净利润8787.75万,相对于1999年分别下降了31.84%、53.85%、61.12%。期间的ROE更是乏善可陈,彻头彻尾可用惨淡经营四个字来形容。

但是当帝亚吉欧逐步完成入驻,不断扩大影响力开始,公司在业绩端明显出现了质变。2011-2022年,营业收入从14.82亿提升至46.73亿,净利润从3.2亿提升至12.16亿,扣非净利润从2.52亿提升至11.63亿,分别实现了11%、12.9%、14.92%的年化增长,期间ROE均值直接上升至20.57%,俨然一幅标准的绩优白马股风貌。特别是近五年,水井坊ROE连续保持在30%以上,所有白酒股中能够完成这一壮举的除了茅台,貌似也没有其他人了。

除此之外,水井坊的盈利质量也得到了极大的改善,2011-2022年公司累计赚取了53亿净利润,但是却累计创造了63.02亿经营现金流净额,净现比达到了1比1.19,即每1块钱净利润的现金含量为1.19元。同时,期间的累计资本支出仅为26.86亿,占经营现金流与净利润的比重分别为42.62%、50.68%,意味着结余很充足,创造自由现金流的能力相当不错。

那么帝亚吉欧是如何做到化腐朽为神奇,将一家奄奄一息的小酒厂迅速盘活并使之壮大的呢。

关于这个问题的答案,我个人觉得首先在于准确的战略定位。作为一个全新的衍生型子品牌,水井坊紧扣“中国最古老的酒坊”这一名头,从一开始就将目标指向要做“高端浓香型头部白酒品牌”,无疑是比较高瞻远瞩的。众所周知全社会白酒消耗量自2016年见顶之后,逐年呈下降趋势,但是整个市场规模却还在继续增长,之所以会出现这样的怪现象,一个很重要的原因在于高端白酒市场始终处于蓬勃发展状态。

其中的道理也很简单,随着人口见顶以及人们健康意识的提升,全社会酒精产品在量方面已不太可能获得大的提升空间,毕竟人均消耗是有上限的,一天能喝半斤的人,再热爱也无法变得能一天喝一斤。可高端白酒不一样,它迎合了消费升级的大趋势,人口没提升但人均收入在提升,有钱的情况下,人们更愿意选择喝好酒、送好酒,所以这一细分领域仍然可以保持持续增长。

另外,虽然谁都知道高端酒有不少的好处,但这一块却是有门槛的,不是谁想做就可以做得起来,需要本身就具有深厚的品牌文化底蕴及一些特殊的客观条件。事实上,如果不是1998年水井坊街考古发现,让水井坊获得了一个“中国最古老的酒坊”的美誉,之前的全兴大曲也是没有条件走上这条高端化道路的。

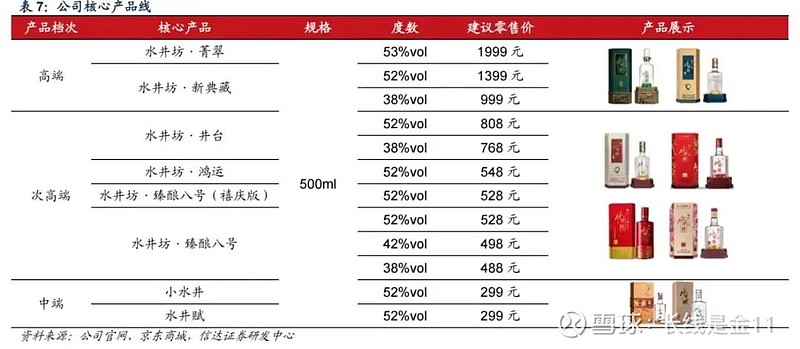

为了走好这条道路,公司一直执行着三大策略:产品升级创新、品牌高端化和营销突破。水井坊最先推出的是井台系列产品,以高于飞天茅台和五粮液的价格上市,拔高品牌上限天花板;2013年,水井坊又推出臻酿八号,补足腰部次高端产品,以顺应大众消费需求。目前水井坊主要营收由臻酿八号和井台两款次高端产品贡献,其中臻酿八号贡献的营收占比过半,是绝对主力产品。从二者的定价来看,分别对应次高端300-500元和500元以上两大价格带,两大价格带占整个次高端价格带的份额占比分别为66%和34%,市场空间充足。因此,从严格意义上讲,水井坊能摸到高端的门槛,但新品牌的底蕴仍显不足,产品销售还是以次高端为主。

由于相对高端,最终也就决定了水井坊处于行业前列的盈利能力,毛利率从全兴股份时期的30%左右,上升至85%左右;净利率更是从过去的个位数窜升至26.02%(2022年数据)。

从下面的这幅图中,我们还可以发现水井坊的包装、酒瓶“颜值”很不错,在一众朴实无华的白酒企业里,可谓独占鳌头。高透的水晶玻璃瓶,虚幻的背景,配上手绘的井台底座,活像一件艺术品,捕获一大批颜控,以至于有人买酒不为喝酒,只为收藏瓶子。

这一点可以说非常之帝亚吉欧,与过去全兴酒业拙劣的营销手法相比,帝亚吉欧可谓是品牌营销方面大师级的存在,除了外观设计之外,长期以来水井坊的销售费用率一直居于上市白酒公司之首,完全是一幅不惜重金筑造品牌的架势。虽然这一点也经常受到各路投资方的诟病,但作为一个全新品牌(原有的老品牌全兴大曲实际上已剥离),所凭借只有考古发现这一仅存噱头,其实根本无法和那些老牌名酒去PK底蕴,不剑走偏锋又能如何。更何况公司烧钱营销品牌的成效也是有目共睹的,仅次于茅台的高毛利、高ROE就是明证。甚至可以说这种打法或许也只有水井坊能玩,因为它是上市白酒中唯一的一个非国资主导型企业,机制上的灵活性是非其他同行所能比拟的。

因时间关系,今天先聊到这里。明天接着讲水井坊存在的问题以及未来的发展前景,敬请各位继续保持关注。(未完待续)

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)