在《股市投资的战略思维》一文中,我们说到,业余投资者的最佳战略是避免参与博弈。并不是说博弈需要多么艰深的知识,而是要想在博弈中取得优势,必须付出大量时间,掌握全局信息,做到知己知彼。

本篇我们就进入专业投资者的地盘,来谈谈股市的博弈。

低估值陷阱

新一代的股民很多是有学历、有知识的人,他们的自我定位是“理性投资”。

拿我自己举例,当年刚开始看巴菲特那阵子,最打动我的是“安全边际”四个字,可能也暗合了人性喜欢捡便宜的特点,所以我那时买股票主要就是朝着低估值去选。

理想中的情况是,低估买入,股票上涨,高估卖出。

可实际状况往往是,低估的股票持续下跌,变得更低估,然后咬牙坚持;直到某天坏消息传来,公司利润下滑,股价再次大跌,估值反而变高了,于是在恐慌中卖出。这就是典型的“低估值陷阱”。

这样的股票例子很多,比如2016年的长安汽车,2017年的雅戈尔,2018年的利亚德等,是很多“理性投资者”的梦魇。

更加令人愤懑的是,一旁“明显高估”的股票,却一路上涨不回头。比如 $恒瑞医药(SH600276)$ 、 $海天味业(SH603288)$ 、 $爱尔眼科(SZ300015)$ 、……

很多人站在价值投资的道德高点上,想当然地把这些现象归结为市场犯错、基金抱团、联合坐庄等。如果总是简单地用阴谋论来解释一切自己不理解的事情,是很难得到成长的。

其实,市场在大部分时间里都是很有逻辑地运行,我们应该去理解它、利用它;如果你经常觉得市场不可理喻,那一定是你的知识体系有缺陷。

在博弈中,只有当你的理解比别人更深,才有可能获胜。如果说找低估是普通人的第一层思维,那么判断业绩周期就是更深一层的思维。

业绩周期

大部分公司的业绩是会有波动的。

财务数字的波动,叠加市场的消息、传言和解读,最终会引起股价的趋势性波动。一般来说,市场总是更愿意追逐业务欣欣向荣的公司,而抛弃每况愈下的公司。而这种情绪常常与估值无关。

如果你在2011年不到10倍PE的“低价”买到了三一重工等工程机械公司,等待你的是持续五年的利润下滑,伴随着股价连绵不断的下跌。

而如果你在2017年以40倍PE的“高价”买入了长春高新,它未来几年超高的利润增速,可以让你的投资3年涨8倍。

一句话,对业绩周期的判断远比静态估值重要!

需要做的功课

如何判断业绩周期?

简单来说,一个公司的收入和利润是由它能卖出的产品(或服务)的数量和单价决定的。通常,行业供需格局的变化和公司自身的产能情况是影响它们的重要因素。

比如基建和地产开工的繁荣增加了对挖掘机的需求,而许多工程机械厂在前些年的低迷中倒闭了,导致行业的供给有限,最终使得三一重工的挖掘机供不应求,催生了它从2017年至今的业绩上升。

事后总结很简单,但前瞻判断其实非常难,因为产品的供需格局往往受到很多内外部因素的影响。

行业需求的变动与哪些因素有关?行业目前是供给过剩还是供给不足?行业是否有壁垒,能否阻止供给的快速上升?行业内是否会恶性竞争?公司的产能是否会扩张?新产能投产后,产品价格能否稳住?

深入回答以上问题,是判断业绩周期需要做的功课。

通常,面对一个陌生的行业,需要花数个月的时间来全面搜集资料,学习和了解行业的产品制造流程、销售模式、上下游关系以及历史演变等,再慢慢形成自己的见解,以至于对行业的未来有一定的推演能力。

基于业绩周期的投资策略

对某些变量太多的行业和公司来说,即便花了大量的时间,也不见得能够参透其业绩周期。比如业绩与石油价格挂钩的公司,高度依赖宏观景气度的公司等,恐怕就连公司CEO对未来业绩的预测也不比扔硬币更准。

对优秀的投资者来说,选择把时间花在哪些公司的研究上,是非常重要的能力。一般来说,一定是尽量去寻找变量较少,确定性较高的公司和机会。

下面就列举三种我认为确定性较高的投资策略。

王子落难型

所谓王子落难,指的是非常优秀(有明显的护城河)的公司遇到了困境,引起市场的大幅杀跌,估值已经明显低于正常水平的情况。这时,只要判断公司的经营壁垒并未受到实质性的伤害,就是非常好的捡钱机会。

比如格力电器在2014到2018年数次出现7倍PE左右的估值;

招商银行在2018年底,顶着接近400%的拨备覆盖率,PE却被杀到8倍左右;

洋河股份在2020年3月底,跌倒15倍PE。

这些公司在当时都被市场上的悲观预期所笼罩,要么是因为公司内部业务出现了一些不顺畅,要么是受到宏观或行业景气度的牵连,出现了短暂的(几个季度)利润增速下滑,但长远来看,公司的产品需求度和竞争壁垒都没有发生变化。

由于这些公司都是稀缺的优质资产,市场很快就回过神来,用大幅上涨修复了这些不合理的估值。上述的几个案例,都在一年内(有的甚至三四个月)就产生了50%到100%的收益回报。

王子落难型的机会,本质上是有护城河壁垒的公司,在大周期上仍然处于平稳或上升期,只是遇到了内部或外部的业绩扰动,导致短暂的业绩困难。

抓住这种机会,需要心中提前备好一份护城河公司的名单,在估值跌入击球区时就开始逐步买入;而若等到正式的业绩反转消息发布时,股价早已修复了。

隐蔽增长型

有一些公司的销量受限于产能,所以新建产能(或通过技改提效)是提升销量和利润的必要手段。

然而新产能建设和技术改造往往需要投入大笔资金,而且历时数年。在这数年间,资本开支增加,费用增加,甚至原产能也会受到影响,结果就是这几年的利润数字非常不好看。

然而,随着产能建设收尾,新产能开始投放,公司的开支减少,营收增加,利润端会表现出爆发性的增长。

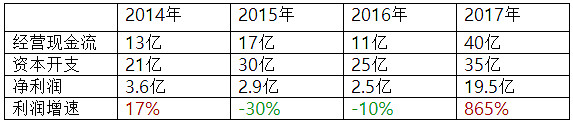

下面是一份典型的隐蔽增长型公司的财务数据。鲁西化工从2014到2016年持续产生巨额资本开支,且远大于经营现金流,似乎入不敷出。再加上利润连年的负增长,表面上很难引起关注。

典型的隐蔽增长型机会

而实际上,这些数字的背后是鲁西化工在建造新的化工产业园,并同时投入了一系列重磅化工产品线的建设。到2017年,产业园基本完工,许多新产品的产能开始释放,经营现金流大幅增加。

而由于产房设备折旧等固定成本的存在,这种重资产公司的利润杠杆很大,以至于4倍的经营现金流带来了8倍的利润增长。最终,2017年的业绩爆发,导致了这个公司的股价1年翻了6倍。

然而,化工产品毕竟是无差异化的,靠着一次性产能投放带来的高速增长是无法持续的,后续年份的利润增速必然会慢慢回归,而被哄抬过高的估值也会回落。

对隐蔽增长型机会而言,一旦产能释放完毕,或者估值已经过高,就要果断离场。千万不要股价涨了,就越看越像王子,而留恋不舍。

这种投资机会在采掘、化工等上游行业中较多。最近一两年,我们又在不少食品化工、化学原料药、农药化工等公司上看到了这样的机会。

周期反转型

许多行业都有明显的周期性,其本质是供需格局的波动。比如产品由供不应求变成供过于求,再变回供不应求,循环往复。

为什么会有行业性周期?这其实是个很有意思的话题。我认为根结在于社会分工带来的供需脱节。

哪些因素加重了供需脱节的程度,也就决定了哪些行业的周期性强。比如终端产品的寿命长(耐用品),或产业链长,或下游适用性窄等特性,都会增加行业的周期性。这个话题以后我再专门聊。

大部分行业周期难以预测。因为行业的供需格局,受到信贷周期、产能周期、库存周期等多重因素的影响,而且它们以各自不同的阶段和频率,共同推动着行业以错综复杂的变化形式向前演进。

预测小周期很容易错,而且博弈成本高。比较好把握的,是那些持续时间较长的大周期。

通过对行业的了解,找出未来影响景气度最核心的因素,判断出行业周期的重大转变已经出现,然后开始逐步买入最具潜力或确定性高的公司,这就是周期反转型投资的做法。

比如前几年开始的供给侧改革,让陷入衰退周期的钢铁、水泥、煤炭、化工、工程机械等生产资料行业强行降低供给,使得产业从供给过剩慢慢转变成供需平衡。而国家意志的持续强硬保证了这一趋势的延续,所以形成了一个从四五年前持续至今的投资机会。

与王子落难型机会不同,投资周期反转逻辑时不用担心一不小心错过机会。因为在大周期的长趋势中,会有很多波折和调整,让你有充足的上车时间。

最关键的是,有没有看懂整个大格局。

然而,周期反转型机会仍然要做筛选。比如上述的供给侧改革机会中,水泥的行业格局最好,可以错峰生产避免恶性竞争(很多其它工业品是不能熄火停产的),而且上市公司大都有自己的区域壁垒,最终大部分水泥公司的利润都得到了持续的改善,股价也是一路开挂式地上涨。

而行业格局不好的钢铁,在供给收缩导致钢价上涨后,产量立即显著反弹,价格又受到压制,企业利润回落,股价也一直上不去。

总结

所谓业绩周期的判断,并非仅用于以上三种机会的把握。

事实上,对任何拟投资的公司,判断其在生命周期中的位置,推演未来业绩的变化可能,是专业投资者必不可少的工作。

与许多号称靠灵感和悟性的投资方法不同,这是一个需要靠时间不断积累能力的笨方法。经过几年时间的努力,在至少全面考察过10个行业,细致分析过100家公司之后,任何人都能踏入专业的大门。

当我们对一篮子公司的业绩周期有了自信的判断,投资就不再是赌大盘涨跌的游戏,而是面对一堆拥有不同的确定性和赔率的投资机会时,该如何去配置和选择的问题。

赚钱是必然的,赚多少钱取决于你目前的能力。这才是合格的专业投资者。

如果说判断业绩周期是第二层思维,那么还有第三层思维,就是情绪周期。踏准一个股票的情绪周期,能极大地提升投资效率,钱赚得更快更多,但难度也更大。

下一篇我们就来聊聊这个更加诱人的情绪周期问题。

以上所载内容仅供参考,不构成对具体证券的判断或投资建议,不能够等同于指导具体投资的操作性意见。股市有风险,投资需谨慎。

关于智语科技

智语科技是浙大网新旗下的金融数据公司,致力于从海量的金融数据中挖掘出价值数据,为投资者提供有超额收益的深度数据,帮助投资者实现投研工作智能化。

了解更多详情,请添加客服微信zhiyuliangtou001